05/03/2026

Zrozumienie bilansu jest kluczowe dla każdej osoby zajmującej się finansami firmy, niezależnie od jej wielkości. Jednym z ważnych elementów bilansu są bieżące należności. Ale czym one właściwie są i gdzie dokładnie ich szukać w tym dokumencie? W tym artykule odpowiemy na te pytania, rozjaśniając pojęcie należności i ich znaczenie dla kondycji finansowej przedsiębiorstwa.

Czym są należności? Definicja i podstawowe pojęcia

Najprościej mówiąc, należności to kwoty pieniędzy, które firma ma otrzymać od swoich kontrahentów, klientów lub innych podmiotów. Powstają one w wyniku działalności gospodarczej, najczęściej sprzedaży towarów lub usług z odroczonym terminem płatności. Aby lepiej zrozumieć pojęcie należności, warto zestawić je z zobowiązaniami. Zobowiązanie to dług, który firma ma wobec innych, np. dostawców czy banków. Należność jest natomiast długiem, który ktoś ma wobec firmy.

Z prawnego punktu widzenia, zgodnie z definicją prawa cywilnego, należność to prawo osoby (fizycznej lub prawnej) do otrzymania określonego świadczenia – najczęściej pieniężnego lub rzeczowego – na mocy wcześniejszej umowy. Świadczenie to ma być wypłacone w ustalonym terminie i kwocie, a wynika z przeszłych zdarzeń i usług wykonanych na rzecz innego podmiotu. Podmiot uprawniony do otrzymania należności nazywamy wierzycielem, a podmiot zobowiązany do jej zapłaty – dłużnikiem.

Należności w kontekście księgowości

Z perspektywy księgowej, należności są aktywami firmy i odgrywają istotną rolę w ocenie jej płynności finansowej. Zazwyczaj klasyfikuje się je jako aktywa obrotowe, ponieważ oczekuje się, że zostaną spłacone w ciągu jednego roku obrotowego. Oznacza to, że należności, w przeciwieństwie do aktywów trwałych (np. budynków, maszyn), są aktywami krótkoterminowymi, które firma zamierza szybko zamienić na gotówkę.

Przykłady należności w księgowości są różnorodne. Oprócz najbardziej oczywistych należności od klientów z tytułu sprzedaży, możemy wyróżnić:

- Należności publicznoprawne: wynikające z rozliczeń z instytucjami państwowymi, np. zwrot podatku.

- Należności finansowe: związane z operacjami finansowymi, np. udzielone pożyczki.

- Należności od pracowników: powstałe w wyniku nadpłaty wynagrodzeń lub innych świadczeń pracowniczych.

Każda faktura wystawiona klientowi generuje należność dla firmy. Warto podkreślić, że należności obejmują wszelkie przychody ze sprzedaży towarów, produktów czy usług, za które płatność nie została jeszcze dokonana.

Gdzie znaleźć bieżące należności w bilansie?

Odpowiedź na pytanie, gdzie szukać bieżących należności w bilansie, jest stosunkowo prosta. Należy skierować wzrok na aktywa bilansu, a konkretnie na sekcję aktywów obrotowych. Bieżące należności, ze względu na swój krótkoterminowy charakter, są właśnie tam klasyfikowane.

Bilans, jako podstawowe sprawozdanie finansowe, prezentuje aktywa i pasywa firmy na dany dzień. Aktywa przedstawiają majątek firmy, czyli wszystko, co firma posiada i co ma wartość ekonomiczną. Dzielą się one na aktywa trwałe (majątek długoterminowy) i aktywa obrotowe (majątek krótkoterminowy). Pasywa natomiast pokazują źródła finansowania aktywów, czyli skąd firma pozyskała środki na sfinansowanie swojego majątku. Dzielą się na kapitał własny i zobowiązania i rezerwy.

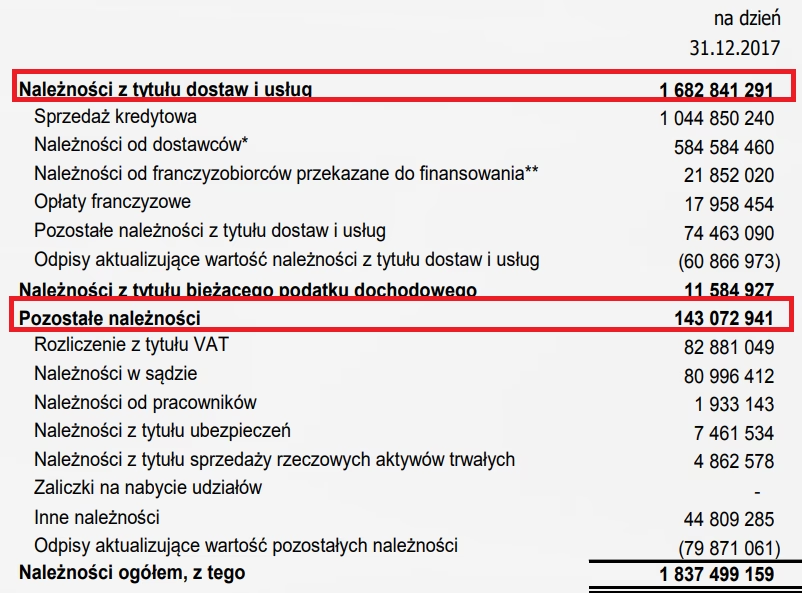

W strukturze aktywów obrotowych, należności zazwyczaj znajdują się w grupie należności krótkoterminowych. Dokładna pozycja w bilansie może różnić się w zależności od wzoru bilansu, jednak najczęściej należności są prezentowane pod nazwą „Należności z tytułu dostaw i usług” lub podobną. Warto poszukać pozycji, która odnosi się do kwot należnych od kontrahentów za sprzedane towary lub usługi.

Znaczenie bieżących należności dla firmy

Bieżące należności są ważnym elementem bilansu, ponieważ wpływają na płynność finansową firmy. Wysoki poziom należności może sygnalizować potencjalne problemy z przepływem gotówki, nawet jeśli firma jest rentowna. Zbyt długi okres oczekiwania na spłatę należności może spowodować, że firma będzie miała trudności z regulowaniem własnych zobowiązań.

Dlatego kluczowe jest monitorowanie poziomu należności i dbanie o terminową spłatę. Firmy stosują różne metody zarządzania należnościami, takie jak:

- Polityka kredytowa: określanie warunków płatności dla klientów.

- Windykacja należności: działania mające na celu odzyskanie należności po terminie płatności.

- Faktoring: sprzedaż należności firmie faktoringowej w celu szybszego uzyskania gotówki.

Efektywne zarządzanie należnościami pozwala utrzymać zdrową płynność finansową i uniknąć problemów związanych z brakiem gotówki. Dlatego zrozumienie, czym są bieżące należności i gdzie je znaleźć w bilansie, jest tak istotne dla każdego przedsiębiorcy i księgowego.

Podsumowanie

Bieżące należności to kluczowy element aktywów obrotowych w bilansie. Reprezentują one kwoty pieniędzy, które firma ma otrzymać od swoich kontrahentów w krótkim okresie. Znajdują się one w bilansie w sekcji aktywów obrotowych, zazwyczaj pod nazwą „Należności z tytułu dostaw i usług”. Monitorowanie i efektywne zarządzanie należnościami jest niezbędne dla utrzymania płynności finansowej przedsiębiorstwa. Zrozumienie tego pojęcia i umiejętność odnalezienia należności w bilansie to ważna umiejętność dla każdego, kto zajmuje się finansami firmy.

Najczęściej zadawane pytania (FAQ)

Czy należności to to samo co przychody?

Nie, należności to nie to samo co przychody, chociaż są ze sobą powiązane. Przychód powstaje w momencie sprzedaży towaru lub usługi, natomiast należność powstaje, gdy płatność za ten przychód jest odroczona. Należność jest prawem do otrzymania zapłaty w przyszłości, wynikającym z przeszłego przychodu.

Jakie są rodzaje należności?

Wyróżniamy różne rodzaje należności, m.in.: należności z tytułu dostaw i usług (od klientów), należności publicznoprawne (np. zwrot podatku), należności finansowe (np. udzielone pożyczki), należności od pracowników.

Gdzie w bilansie szukać należności długoterminowych?

Należności długoterminowe, w przeciwieństwie do bieżących, znajdują się w sekcji aktywów trwałych bilansu. Są to należności, których termin spłaty przypada na okres dłuższy niż jeden rok.

Co się dzieje z należnościami, które nie zostaną spłacone?

Niespłacone należności stają się wierzytelnościami nieściągalnymi. Firmy tworzą rezerwy na nieściągalne należności, a w przypadku braku możliwości odzyskania długu, odpisują je w koszty.

Czy wysokie należności zawsze są złe dla firmy?

Niekoniecznie. Wysoki poziom należności może wynikać ze wzrostu sprzedaży. Jednak zbyt wysoki poziom należności w stosunku do przychodów i zbyt długi okres ich spłaty może wskazywać na problemy z płynnością finansową. Kluczowa jest analiza struktury i dynamiki należności.

Jeśli chcesz poznać inne artykuły podobne do Bieżące Należności w Bilansie: Gdzie Ich Szukać?, możesz odwiedzić kategorię Księgowość.