27/06/2022

W dzisiejszych czasach telefon komórkowy jest nieodłącznym narzędziem pracy dla każdego przedsiębiorcy. Ułatwia kontakt z klientami, partnerami biznesowymi i pozwala na sprawne zarządzanie firmą. W związku z tym naturalne staje się pytanie, czy wydatki związane z użytkowaniem telefonu, w tym zakup telefonu na kartę i doładowań, mogą zostać zaliczone do kosztów uzyskania przychodu w działalności gospodarczej.

- Czy wydatki na telefon na kartę można uznać za koszt firmowy?

- Jakie warunki należy spełnić, aby zaliczyć telefon na kartę do kosztów?

- Telefon prywatny na kartę a koszty firmowe – czy to możliwe?

- VAT od zakupu telefonu na kartę i doładowań

- Dwa telefony w firmie – czy to problem?

- Konsekwencje wykorzystywania telefonu firmowego do celów prywatnych

- Podsumowanie – telefon na kartę w kosztach firmy

- Najczęściej zadawane pytania (FAQ)

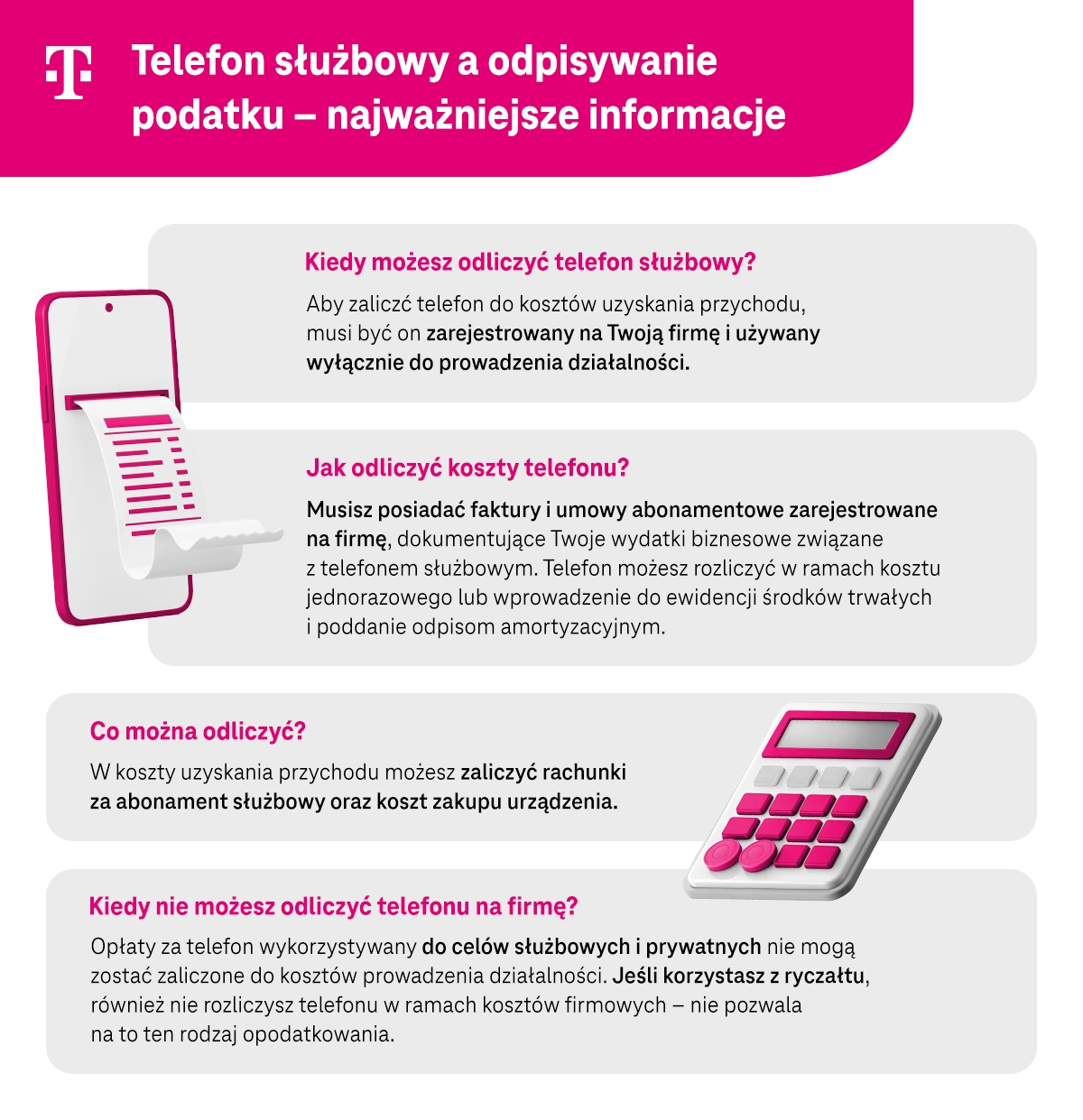

Czy wydatki na telefon na kartę można uznać za koszt firmowy?

Odpowiedź brzmi: tak, w większości przypadków wydatki na telefon na kartę mogą stanowić koszt uzyskania przychodu. Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23. Używanie telefonu w działalności gospodarczej niewątpliwie wpisuje się w ten cel, umożliwiając przedsiębiorcy efektywne funkcjonowanie na rynku.

Jakie warunki należy spełnić, aby zaliczyć telefon na kartę do kosztów?

Aby bezproblemowo zaliczyć wydatki na telefon na kartę do kosztów firmowych, należy spełnić kilka istotnych warunków:

- Związek z działalnością gospodarczą: Najważniejszym aspektem jest wykazanie, że telefon jest wykorzystywany w celach firmowych, a nie prywatnych. Im bardziej oczywisty jest związek telefonu z prowadzoną działalnością, tym łatwiej będzie uzasadnić poniesione koszty przed organami skarbowymi.

- Rejestracja numeru na firmę (zalecane): Idealnym rozwiązaniem jest zarejestrowanie numeru telefonu na dane firmy. Ułatwia to udowodnienie, że telefon służy celom biznesowym. Możliwość rejestracji telefonu na kartę na firmę istnieje i jest to praktykowane rozwiązanie, szczególnie dla osób prowadzących jednoosobową działalność gospodarczą. Proces rejestracji zazwyczaj wymaga podania danych firmy podczas zakupu karty SIM.

- Dokumentowanie wydatków: Konieczne jest posiadanie dowodów zakupu kart telefonicznych i doładowań. Mogą to być faktury VAT, paragony fiskalne lub potwierdzenia doładowań online. Dokumenty te powinny być przechowywane w dokumentacji księgowej firmy.

Telefon prywatny na kartę a koszty firmowe – czy to możliwe?

Co w sytuacji, gdy przedsiębiorca wykorzystuje prywatny telefon na kartę również do celów służbowych? Zaliczenie wydatków w takim przypadku jest możliwe, ale wymaga większej uwagi i odpowiedniego udokumentowania.

W przypadku telefonu na kartę, uzyskanie bilingów rozmów służbowych może być utrudnione lub niemożliwe. Bilingi są kluczowym dowodem potwierdzającym, że połączenia były wykonywane w celach firmowych. Brak bilingów w przypadku telefonu na kartę może stanowić problem podczas kontroli skarbowej.

Jeżeli jednak przedsiębiorca jest w stanie w inny sposób udokumentować związek wydatków z działalnością (np. poprzez zestawienie rozmów z klientami, potwierdzenia realizacji zamówień telefonicznych, e-maile potwierdzające rozmowy służbowe), to istnieje szansa na uznanie tych wydatków za koszt uzyskania przychodu. Jednak w praktyce, bez bilingów, udowodnienie służbowego charakteru rozmów z prywatnego telefonu na kartę jest znacznie trudniejsze.

VAT od zakupu telefonu na kartę i doładowań

Przedsiębiorcy zarejestrowani jako czynni podatnicy VAT mają prawo do odliczenia podatku VAT naliczonego przy zakupie telefonu na kartę i doładowań, pod warunkiem, że telefon jest wykorzystywany w działalności opodatkowanej VAT. Odliczenie VAT dokonywane jest na zasadach ogólnych, czyli w zakresie, w jakim zakupiony towar lub usługa są wykorzystywane do czynności opodatkowanych.

Aby odliczyć VAT, konieczne jest posiadanie faktury VAT na zakup telefonu i doładowań. Paragon fiskalny w większości przypadków nie jest wystarczający do odliczenia VAT, chyba że spełnia wymogi faktury uproszczonej (do kwoty 450 zł brutto lub 100 euro).

Dwa telefony w firmie – czy to problem?

Wielu przedsiębiorców zastanawia się, czy posiadanie dwóch telefonów w jednoosobowej działalności gospodarczej jest akceptowalne przez organy skarbowe. Odpowiedź brzmi: tak, posiadanie dwóch telefonów firmowych jest możliwe i uzasadnione, jeśli każdy z nich pełni określoną funkcję w działalności.

Przykładowo, jeden telefon może być wykorzystywany do kontaktów z klientami i obsługi serwisu, a drugi do spraw administracyjnych i biurowych. Ważne jest, aby w razie kontroli skarbowej przedsiębiorca potrafił uzasadnić konieczność posiadania dwóch telefonów i wykazać ich wykorzystanie w celach firmowych.

Jednak im większa liczba telefonów zarejestrowanych na firmę, tym trudniej może być przekonać organ skarbowy, że wszystkie telefony są wykorzystywane wyłącznie w działalności gospodarczej. Dlatego istotne jest racjonalne podejście do liczby telefonów firmowych i dbałość o dokumentację potwierdzającą ich służbowe wykorzystanie.

Konsekwencje wykorzystywania telefonu firmowego do celów prywatnych

Wykorzystywanie telefonu firmowego, w tym telefonu na kartę zarejestrowanego na firmę, do celów prywatnych może rodzić negatywne konsekwencje podatkowe. W przypadku wykrycia, że z telefonu firmowego wykonywane są rozmowy prywatne, organ skarbowy może zakwestionować prawo do zaliczenia wydatków na ten telefon w koszty uzyskania przychodu w części dotyczącej rozmów prywatnych.

Przedsiębiorca może zostać zobowiązany do korekty kosztów i zapłaty zaległego podatku wraz z odsetkami. W skrajnych przypadkach, w zależności od skali i intencjonalności naruszenia, postępowanie przedsiębiorcy może zostać uznane za przestępstwo lub wykroczenie skarbowe.

Dlatego, aby uniknąć problemów, zaleca się oddzielenie sfery prywatnej od służbowej w zakresie korzystania z telefonu. Najbezpieczniejszym rozwiązaniem jest posiadanie osobnego telefonu prywatnego i telefonu firmowego, przeznaczonego wyłącznie do celów działalności gospodarczej.

Podsumowanie – telefon na kartę w kosztach firmy

Telefon na kartę może zostać zaliczony do kosztów uzyskania przychodu w działalności gospodarczej, pod warunkiem spełnienia określonych warunków. Kluczowe jest wykazanie związku telefonu z działalnością gospodarczą i odpowiednie udokumentowanie wydatków. Rejestracja numeru na firmę, choć nie jest obligatoryjna, znacznie ułatwia proces rozliczenia kosztów. W przypadku braku bilingów, udowodnienie służbowego charakteru rozmów z prywatnego telefonu na kartę może być problematyczne.

Przedsiębiorcy powinni pamiętać o racjonalnym podejściu do ilości telefonów firmowych i dbać o oddzielenie sfery prywatnej od służbowej w korzystaniu z telefonu, aby uniknąć potencjalnych problemów z organami skarbowymi.

Najczęściej zadawane pytania (FAQ)

- Czy muszę rejestrować telefon na kartę na firmę, aby zaliczyć go do kosztów?

- Rejestracja telefonu na firmę nie jest obowiązkowa, ale jest bardzo zalecana. Ułatwia udowodnienie związku telefonu z działalnością gospodarczą. W przypadku telefonu prywatnego, udowodnienie tego związku może być trudniejsze, szczególnie bez bilingów.

- Co zrobić, jeśli wykorzystuję telefon firmowy (na kartę) również do celów prywatnych?

- Najlepiej jest unikać wykorzystywania telefonu firmowego do celów prywatnych. Jeśli jest to nieuniknione, należy dokładnie oszacować i wyłączyć z kosztów firmy część wydatków przypadającą na rozmowy prywatne. Może to być trudne do precyzyjnego określenia, co niesie ryzyko zakwestionowania przez organ skarbowy.

- Jak najlepiej udokumentować wydatki na telefon na kartę w kosztach firmy?

- Najlepszym sposobem jest posiadanie faktur VAT na zakup kart telefonicznych i doładowań. Paragony fiskalne również są akceptowalne, ale faktura VAT jest preferowana, szczególnie jeśli chcesz odliczyć VAT. Ważne jest przechowywanie wszystkich dokumentów w dokumentacji księgowej firmy.

- Czy mogę odliczyć VAT od doładowań telefonu na kartę?

- Tak, jeśli jesteś czynnym podatnikiem VAT i telefon jest wykorzystywany w działalności opodatkowanej VAT. Musisz posiadać fakturę VAT na doładowanie, a odliczenie VAT jest proporcjonalne do stopnia wykorzystania telefonu w działalności opodatkowanej.

Jeśli chcesz poznać inne artykuły podobne do Telefon na kartę a koszty firmy: Poradnik przedsiębiorcy, możesz odwiedzić kategorię Koszty.