13/08/2021

W dynamicznym świecie biznesu, precyzyjna kalkulacja kosztów jest fundamentem efektywnego zarządzania i rentowności przedsiębiorstwa. Niezależnie od branży, zrozumienie metod kalkulacji kosztów pozwala firmom na podejmowanie świadomych decyzji cenowych, optymalizację procesów produkcyjnych i efektywne kontrolowanie wydatków. Rachunkowość kosztów, choć często postrzegana jako skomplikowana, jest niezbędnym narzędziem dla każdego przedsiębiorcy, menedżera i księgowego. W tym artykule przyjrzymy się bliżej różnorodnym metodom kalkulacji kosztów, ich zastosowaniu i znaczeniu dla współczesnych przedsiębiorstw.

https://www.youtube.com/watch?v=ygUNI2tvc3p0eXN0YcWCZQ%3D%3D

- Czym jest Kalkulacja Kosztów w Rachunkowości?

- Rodzaje Metod Kalkulacji Kosztów

- Kalkulacja Podziałowa Odjemna: Szczegółowy Przykład

- Koszty Bezpośrednie i Pośrednie w Kalkulacji Kosztów

- Różne Metody Wyceny Zapasów a Kalkulacja Kosztów

- Znaczenie Metod Kalkulacji Kosztów dla Przedsiębiorstw

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym jest Kalkulacja Kosztów w Rachunkowości?

Kalkulacja kosztów, znana również jako rachunkowość zarządcza, to system identyfikacji, pomiaru, klasyfikacji i raportowania informacji o kosztach. Jej głównym celem jest dostarczenie wewnętrznemu kierownictwu przedsiębiorstwa danych niezbędnych do podejmowania decyzji operacyjnych i strategicznych. W odróżnieniu od rachunkowości finansowej, która koncentruje się na sprawozdawczości dla podmiotów zewnętrznych, rachunkowość kosztów jest narzędziem wewnętrznym, dostosowanym do specyficznych potrzeb firmy.

Metoda kalkulacji kosztów to konkretny sposób przypisywania kosztów do produktów, usług lub innych obiektów kosztowych. Wybór odpowiedniej metody jest kluczowy, ponieważ wpływa na dokładność informacji kosztowych, a tym samym na jakość podejmowanych decyzji. Różne metody kalkulacji kosztów są odpowiednie dla różnych typów działalności i struktur organizacyjnych.

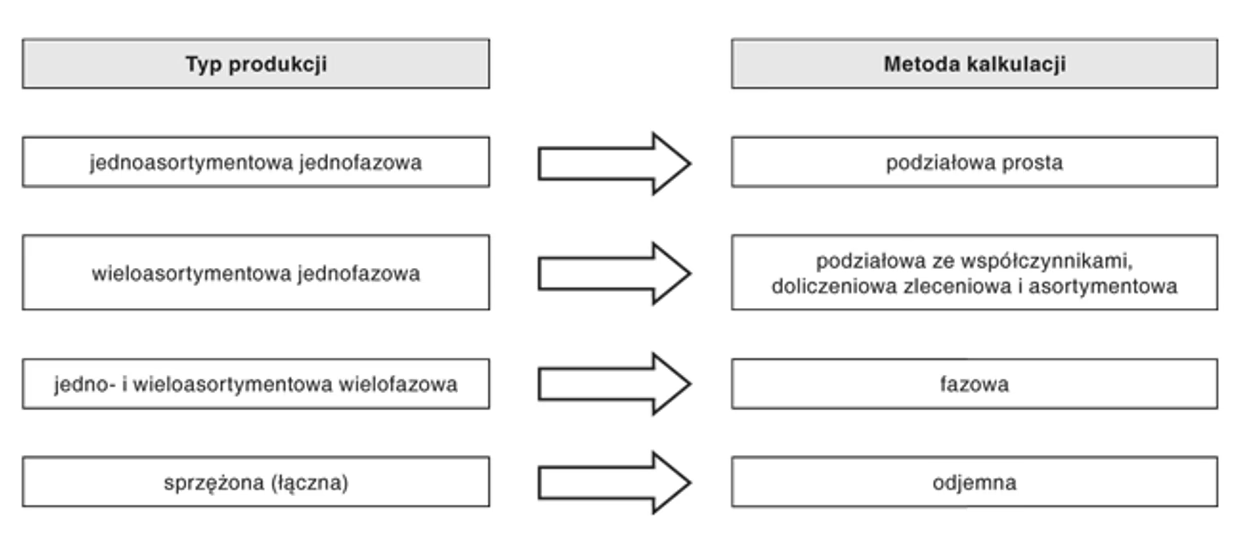

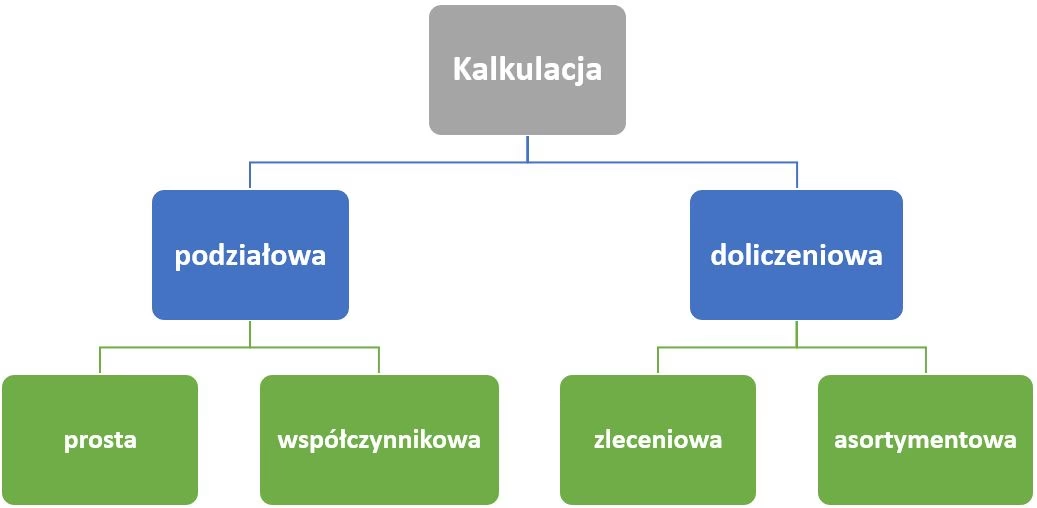

Rodzaje Metod Kalkulacji Kosztów

Istnieje wiele metod kalkulacji kosztów, a ich wybór zależy od specyfiki działalności przedsiębiorstwa, rodzaju produkcji i potrzeb informacyjnych kierownictwa. Poniżej przedstawiamy przegląd najczęściej stosowanych metod:

- Kalkulacja podziałowa: Metoda stosowana w przedsiębiorstwach produkujących masowo jednorodne produkty. Koszty całkowite okresu dzieli się przez liczbę wyprodukowanych jednostek, aby uzyskać koszt jednostkowy.

- Kalkulacja podziałowa odjemna: Wariant kalkulacji podziałowej, stosowany gdy oprócz produktu głównego powstają produkty uboczne. Wartość produktów ubocznych odejmuje się od kosztów całkowitych, a następnie wynik dzieli przez ilość produktu głównego.

- Kalkulacja doliczeniowa (kosztów pełnych): Metoda polegająca na doliczaniu do kosztów bezpośrednich kosztów pośrednich, aby uzyskać pełny koszt wytworzenia produktu. Może być stosowana w wariancie prostym lub złożonym, w zależności od sposobu rozliczania kosztów pośrednich.

- Kalkulacja kosztów zmiennych (marginalna): Metoda uwzględniająca jedynie koszty zmienne w kosztach produktu. Koszty stałe traktowane są jako koszty okresu i nie są alokowane do produktów.

- Kalkulacja standardowa: Metoda oparta na ustalaniu standardowych kosztów dla poszczególnych czynników produkcji. Porównanie kosztów standardowych z kosztami rzeczywistymi pozwala na identyfikację odchyleń i ocenę efektywności.

- Kalkulacja ABC (Activity-Based Costing): Metoda kalkulacji kosztów oparta na działaniach. Koszty pośrednie przypisywane są do produktów na podstawie faktycznego zużycia zasobów przez poszczególne działania.

- Kalkulacja kosztów docelowych (Target Costing): Metoda proaktywna, polegająca na ustalaniu docelowego kosztu produktu na podstawie ceny rynkowej i pożądanej marży zysku.

Kalkulacja Podziałowa Odjemna: Szczegółowy Przykład

Kalkulacja podziałowa odjemna jest szczególnie przydatna w przedsiębiorstwach, w których proces produkcyjny generuje zarówno produkty główne, jak i produkty uboczne, które mają wartość rynkową. Metoda ta pozwala na dokładniejsze ustalenie kosztu wytworzenia produktu głównego, poprzez uwzględnienie wartości uzyskanych produktów ubocznych.

Zastosowanie: Kalkulacja podziałowa odjemna znajduje zastosowanie w branżach takich jak przemysł mleczarski, browarniczy, chemiczny, gdzie produkcja główna nieuchronnie wiąże się z powstaniem produktów ubocznych.

Proces obliczania:

- Ustalenie kosztów całkowitych produkcji: Suma wszystkich kosztów poniesionych w danym okresie produkcyjnym.

- Ustalenie wartości produktów ubocznych: Wartość produktów ubocznych wycenia się na poziomie cen sprzedaży netto lub wartości użytkowej.

- Obliczenie kosztów produktów głównych: Od kosztów całkowitych produkcji odejmuje się wartość produktów ubocznych.

- Obliczenie kosztu jednostkowego produktu głównego: Koszty produktów głównych dzieli się przez liczbę wyprodukowanych jednostek produktu głównego.

Przykład liczbowy (na podstawie materiałów źródłowych):

I. Założenia:

- Jednostka wytwarza dwa produkty główne "A" i "B" oraz produkt uboczny "C". Łączne koszty produkcji: 450.000 zł.

- Cena sprzedaży 1 kg produktu ubocznego "C": 4 zł.

- W ciągu okresu wytworzono: 180 szt. produktu "A", 250 szt. produktu "B", 400 kg produktu "C".

- Koszty produktów głównych (A i B) kształtują się w proporcji 1:3.

II. Obliczenia:

- Ustalenie całkowitych kosztów wytworzenia produktów głównych (A i B): 450.000 zł - (400 kg × 4 zł) = 450.000 zł - 1.600 zł = 448.400 zł.

- Podział kosztów na produkty główne A i B:

- Produkt A: 448.400 zł * (1 / (1+3)) = 112.100 zł

- Produkt B: 448.400 zł * (3 / (1+3)) = 336.300 zł

- Koszt jednostkowy produktu głównego A: 112.100 zł / 180 szt. = 622,78 zł/szt. (zaokrąglenie do dwóch miejsc po przecinku)

- Koszt jednostkowy produktu głównego B: 336.300 zł / 250 szt. = 1345,20 zł/szt.

W tym przykładzie, dzięki zastosowaniu kalkulacji podziałowej odjemnej, koszty produktów ubocznych zostały uwzględnione, co pozwoliło na precyzyjniejsze określenie kosztów wytworzenia produktów głównych A i B.

Koszty Bezpośrednie i Pośrednie w Kalkulacji Kosztów

Podstawowym podziałem kosztów w rachunkowości kosztów jest rozróżnienie na koszty bezpośrednie i koszty pośrednie. To rozróżnienie ma kluczowe znaczenie przy wyborze i stosowaniu różnych metod kalkulacji.

Koszty bezpośrednie to koszty, które można jednoznacznie przypisać do konkretnego obiektu kosztowego (np. produktu, usługi, zlecenia). Są to koszty bezpośrednio związane z wytworzeniem produktu lub świadczeniem usługi. Przykłady kosztów bezpośrednich to:

- Materiały bezpośrednie (surowce, komponenty)

- Płace bezpośrednie (wynagrodzenia pracowników produkcyjnych)

- Opłaty licencyjne związane z konkretnym produktem

Koszty pośrednie, zwane również kosztami ogólnymi lub narzutami, to koszty, które nie mogą być bezpośrednio przypisane do konkretnego obiektu kosztowego. Są to koszty wspólne dla wielu obiektów kosztowych, związane z ogólnym funkcjonowaniem przedsiębiorstwa lub określonego działu. Przykłady kosztów pośrednich to:

- Amortyzacja maszyn i urządzeń produkcyjnych

- Koszty energii elektrycznej zużytej w hali produkcyjnej

- Wynagrodzenia pracowników administracyjnych i kierowniczych

- Koszty najmu powierzchni biurowych i produkcyjnych

- Koszty marketingu i reklamy

W metodach kalkulacji kosztów pełnych, koszty pośrednie są alokowane do obiektów kosztowych za pomocą kluczy alokacji. Wybór odpowiednich kluczy alokacji jest kluczowy dla dokładności kalkulacji kosztów pośrednich.

Różne Metody Wyceny Zapasów a Kalkulacja Kosztów

Wycena zapasów ma bezpośredni wpływ na kalkulację kosztów sprzedanych towarów (COGS) i wartość bilansową zapasów. Najczęściej stosowane metody wyceny zapasów to:

- FIFO (First-In, First-Out): Metoda „pierwsze weszło, pierwsze wyszło”. Zakłada, że najwcześniej zakupione lub wyprodukowane zapasy są sprzedawane lub zużywane jako pierwsze. W okresach inflacji FIFO zazwyczaj prowadzi do wyższego zysku netto i wyższej wartości zapasów na koniec okresu.

- LIFO (Last-In, First-Out): Metoda „ostatnie weszło, pierwsze wyszło”. Zakłada, że najpóźniej zakupione lub wyprodukowane zapasy są sprzedawane lub zużywane jako pierwsze. W okresach inflacji LIFO zazwyczaj prowadzi do niższego zysku netto i niższej wartości zapasów na koniec okresu. (Uwaga: LIFO nie jest dozwolone w MSSF).

- Średnia ważona: Metoda polegająca na obliczaniu średniego kosztu zapasów dostępnych do sprzedaży. Koszt jednostkowy oblicza się jako sumę kosztów zapasów dostępnych do sprzedaży podzieloną przez liczbę jednostek dostępnych do sprzedaży.

- Identyfikacja szczegółowa: Metoda stosowana dla zapasów o unikalnej charakterystyce, gdzie można dokładnie zidentyfikować koszt poszczególnych jednostek. Najczęściej stosowana dla drogich i unikalnych przedmiotów (np. dzieła sztuki, nieruchomości).

Wybór metody wyceny zapasów wpływa na wartość kosztów sprzedanych towarów i zysku netto, co z kolei ma wpływ na wskaźniki rentowności i płynności finansowej przedsiębiorstwa. Decyzja o wyborze metody powinna uwzględniać specyfikę branży, systemy informatyczne przedsiębiorstwa oraz przepisy rachunkowe.

Znaczenie Metod Kalkulacji Kosztów dla Przedsiębiorstw

Wybór i stosowanie odpowiednich metod kalkulacji kosztów ma fundamentalne znaczenie dla prawidłowego funkcjonowania przedsiębiorstwa i podejmowania strategicznych decyzji. Precyzyjna kalkulacja kosztów umożliwia:

- Ustalanie cen produktów i usług: Znajomość kosztów wytworzenia jest niezbędna do ustalenia cen sprzedaży, które zapewnią rentowność i konkurencyjność na rynku.

- Kontrolę kosztów i efektywność operacyjną: Kalkulacja kosztów pozwala na monitorowanie wydatków w poszczególnych obszarach działalności, identyfikację obszarów nieefektywności i podejmowanie działań korygujących.

- Podejmowanie decyzji inwestycyjnych: Informacje o kosztach są kluczowe przy ocenie opłacalności nowych inwestycji, wyboru technologii produkcji i decyzji o rozszerzeniu asortymentu.

- Wycenę zapasów i sprawozdawczość finansową: Prawidłowa kalkulacja kosztów jest niezbędna do rzetelnej wyceny zapasów i sporządzania sprawozdań finansowych zgodnych z przepisami.

- Planowanie i budżetowanie: Kalkulacja kosztów stanowi podstawę do opracowywania budżetów, planowania przyszłych działań i monitorowania realizacji planów.

- Ocena rentowności produktów, usług i segmentów działalności: Analiza kosztów pozwala na ocenę rentowności poszczególnych produktów, usług lub segmentów działalności, co umożliwia podejmowanie decyzji o alokacji zasobów i optymalizacji portfela produktów.

Współczesne systemy ERP i MRP oferują zaawansowane narzędzia do kalkulacji kosztów, umożliwiając automatyzację procesów, generowanie szczegółowych raportów i analiz oraz integrację danych kosztowych z innymi obszarami działalności przedsiębiorstwa. Wykorzystanie tych systemów znacząco usprawnia proces kalkulacji kosztów i podnosi jakość informacji zarządczej.

Najczęściej Zadawane Pytania (FAQ)

- Jaką metodę kalkulacji kosztów wybrać dla mojej firmy? Wybór metody zależy od specyfiki działalności, rodzaju produkcji, struktury organizacyjnej i potrzeb informacyjnych kierownictwa. Firmy produkujące masowo jednorodne produkty mogą stosować kalkulację podziałową, natomiast przedsiębiorstwa o zróżnicowanym asortymencie i złożonych procesach produkcyjnych mogą preferować kalkulację doliczeniową lub ABC.

- Czym różni się kalkulacja kosztów zmiennych od kalkulacji kosztów pełnych? Kalkulacja kosztów zmiennych uwzględnia jedynie koszty zmienne w kosztach produktu, pomijając koszty stałe, które traktowane są jako koszty okresu. Kalkulacja kosztów pełnych dolicza koszty pośrednie (w tym stałe) do kosztów bezpośrednich, aby uzyskać pełny koszt wytworzenia produktu.

- Czy kalkulacja ABC jest zawsze lepsza od kalkulacji doliczeniowej? Kalkulacja ABC jest bardziej precyzyjna w alokacji kosztów pośrednich, szczególnie w przedsiębiorstwach o dużej różnorodności produktów i złożonych procesach. Jednak jej wdrożenie i utrzymanie może być bardziej kosztowne i czasochłonne niż kalkulacji doliczeniowej. Wybór zależy od korzyści i kosztów w konkretnym przedsiębiorstwie.

- Jak często należy aktualizować metody kalkulacji kosztów? Metody kalkulacji kosztów powinny być regularnie przeglądane i aktualizowane, szczególnie w przypadku zmian w procesach produkcyjnych, strukturze kosztów, asortymencie produktów lub otoczeniu rynkowym. Przynajmniej raz w roku warto dokonać przeglądu i ewentualnych modyfikacji metod kalkulacji.

- Jak system ERP może pomóc w kalkulacji kosztów? System ERP integruje dane z różnych obszarów działalności przedsiębiorstwa (produkcja, sprzedaż, zakupy, finanse), co ułatwia gromadzenie, analizowanie i raportowanie danych kosztowych. Systemy ERP oferują narzędzia do automatyzacji procesów kalkulacji, generowania raportów, analiz odchyleń i wspierania decyzji zarządczych.

Podsumowanie

Kalkulacja kosztów jest nieodzownym elementem efektywnego zarządzania przedsiębiorstwem. Wybór właściwej metody kalkulacji, dostosowanej do specyfiki działalności i potrzeb informacyjnych, jest kluczowy dla uzyskania rzetelnych informacji kosztowych i podejmowania świadomych decyzji biznesowych. Zrozumienie różnych metod kalkulacji, ich zalet i ograniczeń, pozwala przedsiębiorstwom na optymalizację procesów, kontrolę kosztów i osiąganie trwałej rentowności. W dynamicznym środowisku biznesowym, inwestycja w rozwój kompetencji w zakresie rachunkowości kosztów stanowi strategiczny atut dla każdego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Metody Kalkulacji Kosztów w Rachunkowości, możesz odwiedzić kategorię Rachunkowość.