11/04/2022

Prawidłowe ujmowanie wydatków w kosztach uzyskania przychodu jest kluczowe dla każdego przedsiębiorcy. Jednym z częściej pojawiających się dylematów jest moment, w którym należy zaksięgować wydatek na bilet lotniczy, szczególnie gdy zakup biletu i sama podróż przypadają na różne okresy rozliczeniowe. W niniejszym artykule przyjrzymy się bliżej tej kwestii, analizując przepisy i przedstawiając praktyczne wskazówki.

Zasada memoriału w rachunkowości

Podstawową zasadą rachunkowości, mającą wpływ na moment ujęcia kosztów, jest zasada memoriału. Zgodnie z nią, przychody i koszty powinny być ujmowane w księgach rachunkowych w okresie, którego dotyczą, niezależnie od terminu zapłaty. Oznacza to, że koszt powinien być rozpoznany w tym okresie, w którym został poniesiony, a niekoniecznie w momencie wystawienia faktury czy dokonania płatności.

Kiedy usługa jest wykonana?

W przypadku biletu lotniczego, usługa transportowa jest realizowana w momencie odbycia podróży. Zakup biletu jest jedynie przedpłatą za przyszłą usługę. Faktura za bilet lotniczy potwierdza dokonanie płatności, ale nie jest dowodem na wykonanie usługi transportowej w dacie jej wystawienia. Kluczowe jest zrozumienie, że kosztem uzyskania przychodu staje się usługa transportowa, a nie sam zakup biletu.

Rozwiązanie problemu: Grudzień 2024 vs. Styczeń 2025

W sytuacji opisanej w pytaniu, spółka zakupiła bilet w grudniu 2024 roku, otrzymując fakturę w tym samym miesiącu. Podróż ma jednak odbyć się w styczniu 2025 roku. Zgodnie z zasadą memoriału, wydatek na bilet lotniczy powinien zostać ujęty w kosztach uzyskania przychodu w styczniu 2025 roku, czyli w miesiącu, w którym usługa transportowa zostanie faktycznie wykonana.

Ujęcie kosztu w grudniu 2024 roku byłoby nieprawidłowe, ponieważ w tym okresie usługa nie została jeszcze zrealizowana. Faktura wystawiona w grudniu potwierdza jedynie zobowiązanie do wykonania usługi w przyszłości.

Jak prawidłowo zaksięgować bilet lotniczy?

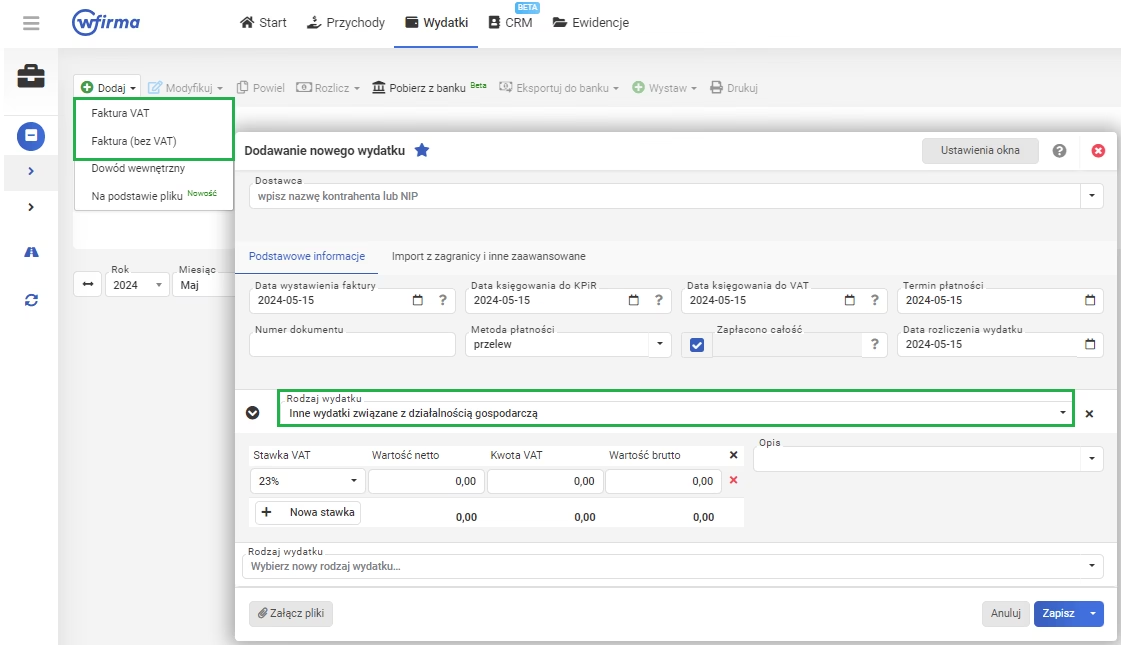

Prawidłowe księgowanie biletu lotniczego, zakupionego w jednym okresie, a dotyczącego podróży w innym, wymaga zastosowania kont rozliczeń międzyokresowych. Najprościej rzecz ujmując, w dacie otrzymania faktury i zapłaty za bilet, wydatek ten powinien zostać zaksięgowany jako rozliczenie międzyokresowe czynne. Dopiero w miesiącu odbycia podróży, rozliczenie międzyokresowe czynne jest przeksięgowywane na konto kosztów, stając się kosztem uzyskania przychodu.

Przykładowe księgowanie:

Grudzień 2024:

- Wn Konto Rozliczenia międzyokresowe czynne

- Ma Konto Kasa/Rachunek bankowy (lub Zobowiązania wobec dostawców)

Styczeń 2025:

- Wn Konto Koszty podróży służbowych (lub inne odpowiednie konto kosztowe)

- Ma Konto Rozliczenia międzyokresowe czynne

Dokumentacja potwierdzająca odbycie podróży

Oprócz faktury za bilet lotniczy, istotne jest posiadanie dokumentacji potwierdzającej odbycie podróży. Może to być na przykład karta pokładowa, bilet elektroniczny z datą podróży, czy też inne dokumenty potwierdzające faktyczne odbycie lotu w danym okresie. Dokumentacja ta jest ważna w kontekście ewentualnej kontroli podatkowej, aby udowodnić, że koszt został ujęty w prawidłowym okresie rozliczeniowym.

Bilety lotnicze a podatek VAT

Warto również wspomnieć o aspekcie podatku VAT. W przypadku zakupu biletów lotniczych, w zależności od rodzaju lotu (krajowy, międzynarodowy, wewnątrzwspólnotowy) i statusu podatnika, mogą obowiązywać różne zasady dotyczące odliczenia podatku VAT. Należy dokładnie przeanalizować fakturę VAT za bilet lotniczy i przepisy dotyczące VAT, aby prawidłowo rozliczyć ten podatek.

Podsumowanie

Moment ujęcia wydatku na bilet lotniczy w kosztach uzyskania przychodu jest determinowany zasadą memoriału. Kluczowe jest odbycie podróży, a nie data zakupu biletu czy wystawienia faktury. W przypadku, gdy zakup i podróż przypadają na różne okresy rozliczeniowe, należy zastosować rozliczenia międzyokresowe czynne, ujmując koszt w miesiącu, w którym usługa transportowa została faktycznie wykonana. Prawidłowe księgowanie i odpowiednia dokumentacja są niezbędne dla zachowania zgodności z przepisami i uniknięcia problemów podczas kontroli podatkowych.

Najczęściej zadawane pytania (FAQ)

- Czy faktura za bilet lotniczy wystawiona w grudniu, ale dotycząca lotu w styczniu, może być kosztem grudnia?

- Nie, zgodnie z zasadą memoriału, koszt powinien być ujęty w styczniu, czyli w miesiącu odbycia podróży.

- Jak zaksięgować bilet lotniczy zakupiony na podróż w przyszłym roku?

- W dacie zakupu należy zaksięgować wydatek jako rozliczenie międzyokresowe czynne, a następnie przeksięgować na koszty w miesiącu odbycia podróży.

- Jaką dokumentację należy posiadać oprócz faktury za bilet lotniczy?

- Warto posiadać dokumentację potwierdzającą odbycie podróży, np. kartę pokładową, bilet elektroniczny z datą podróży.

- Czy zasada memoriału dotyczy wszystkich kosztów podróży służbowych?

- Tak, zasada memoriału ma zastosowanie do wszystkich kosztów, w tym kosztów podróży służbowych, hoteli, wyżywienia itp.

- Co w przypadku, gdy lot zostanie odwołany i bilet zostanie zwrócony?

- W przypadku zwrotu biletu, należy skorygować koszty. Jeśli koszt został już ujęty, należy dokonać korekty w okresie, w którym nastąpił zwrot środków.

Jeśli chcesz poznać inne artykuły podobne do Bilet lotniczy w kosztach: Kiedy ująć wydatek?, możesz odwiedzić kategorię Koszty.