30/05/2024

W dzisiejszym dynamicznym świecie biznesu, znajomość obowiązków podatkowych jest kluczowa dla sprawnego funkcjonowania każdej firmy. Jednym z istotnych aspektów, z którym muszą zmierzyć się przedsiębiorcy w Polsce, jest Jednolity Plik Kontrolny VAT, powszechnie znany jako JPK_VAT. Czym dokładnie jest ten plik, kogo dotyczy obowiązek jego składania i jakie konsekwencje grożą za jego brak? Ten artykuł ma za zadanie kompleksowo odpowiedzieć na te pytania, dostarczając praktycznej wiedzy i wskazówek.

Co to jest JPK_VAT?

JPK_VAT to nic innego jak zestawienie informacji o transakcjach zakupu i sprzedaży, które wynikają bezpośrednio z ewidencji VAT przedsiębiorstwa za określony okres. Najważniejsze jest to, że JPK_VAT ma formę elektroniczną i jest przesyłany do organów podatkowych w ściśle określonym terminie. Mówiąc prościej, jest to elektroniczna wersja Twojego rejestru VAT, przygotowana w standardowym formacie XML, co ułatwia automatyczne przetwarzanie danych przez systemy Krajowej Administracji Skarbowej. Ten ujednolicony format ma na celu usprawnienie kontroli podatkowych i analizę danych.

Struktura JPK_VAT jest precyzyjnie zdefiniowana przez Ministerstwo Finansów. Zawiera ona szczegółowe informacje dotyczące m.in.:

- Dane identyfikacyjne podatnika (nazwa firmy, NIP, adres).

- Okres, za który składany jest JPK_VAT.

- Szczegółowe dane dotyczące faktur sprzedaży i zakupu (numery faktur, daty wystawienia i sprzedaży, dane kontrahentów, wartości netto i brutto, stawki VAT).

- Informacje o korektach faktur.

Warto podkreślić, że JPK_VAT odzwierciedla dane, które przedsiębiorca prowadzi w swojej ewidencji zakupu i sprzedaży VAT. Kluczowa jest spójność danych wykazanych w JPK_VAT z danymi zawartymi w deklaracji VAT. Ewentualne rozbieżności mogą skutkować kontrolami i koniecznością wyjaśnień.

Kto musi składać JPK_VAT?

Obowiązek składania JPK_VAT dotyczy szerokiego grona przedsiębiorców. Zasadniczo, obejmuje on wszystkich podatników zarejestrowanych jako czynni podatnicy VAT w Polsce. Wprowadzenie tego obowiązku było etapowe, w zależności od wielkości przedsiębiorstwa:

- Duże przedsiębiorstwa: już od 1 lipca 2016 roku.

- Małe i średnie przedsiębiorstwa: od 1 stycznia 2017 roku.

- Mikroprzedsiębiorcy: od 1 stycznia 2018 roku.

Zatem, jeśli prowadzisz działalność gospodarczą i jesteś czynnym podatnikiem VAT, a składasz deklaracje VAT-7 lub VAT-7K, to obowiązek składania JPK_VAT najprawdopodobniej dotyczy również Ciebie. Kluczowe jest posiadanie statusu czynnego podatnika VAT.

Kto jest zwolniony z JPK_VAT?

Istnieją pewne wyjątki od obowiązku składania JPK_VAT. Zwolnieni są podatnicy, którzy korzystają ze zwolnienia z podatku od towarów i usług, zgodnie z ustawą o VAT. Dotyczy to dwóch głównych sytuacji:

- Zwolnienie przedmiotowe (art. 43 ust. 1 ustawy o VAT): jeśli sprzedajesz wyłącznie towary lub świadczysz usługi, które są zwolnione z VAT. Przykładem mogą być usługi medyczne, edukacyjne czy finansowe (w określonych przypadkach).

- Zwolnienie podmiotowe (art. 113 ust. 1 lub 9 ustawy o VAT): jeśli Twoja sprzedaż towarów i usług opodatkowanych VAT nie przekroczyła w poprzednim roku podatkowym kwoty 200 000 zł. Jest to limit obrotu, po przekroczeniu którego zwolnienie podmiotowe przestaje obowiązywać.

Warto jednak zaznaczyć, że jeśli Twój obrót jest niższy niż 200 000 zł, ale zrezygnowałeś ze zwolnienia podmiotowego lub nie masz prawa do wyboru tego zwolnienia (np. ze względu na rodzaj prowadzonej działalności), to masz obowiązek składania JPK_VAT. Decyzja o rezygnacji ze zwolnienia podmiotowego lub brak możliwości jego zastosowania wiąże się z koniecznością rozliczania VAT i składania JPK_VAT.

Zwolnienie z JPK_VAT dotyczy również organizacji międzynarodowych, które realizują zadania publiczne, zgodnie z art. 82 ust. 3 ustawy o VAT.

Terminy składania JPK_VAT

Informacje w formie JPK_VAT należy składać bez wezwania, regularnie, za każdy miesiąc. Termin składania JPK_VAT to 25. dzień miesiąca następującego po miesiącu, którego plik dotyczy. Bardzo ważne jest przestrzeganie tego terminu. Jeśli 25. dzień miesiąca wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na pierwszy dzień roboczy po tym dniu.

Przykłady terminów składania JPK_VAT:

- Za styczeń: do 26 lutego (ponieważ 25 lutego to niedziela).

- Za luty: do 26 marca (ponieważ 25 marca to niedziela).

- Za marzec: do 25 kwietnia.

- Za kwiecień: do 25 maja.

Należy pamiętać, że obowiązek składania JPK_VAT jest miesięczny, nawet jeśli rozliczasz VAT kwartalnie. Kwartalne rozliczenia VAT dotyczą tylko deklaracji VAT-7K, natomiast JPK_VAT składany jest co miesiąc.

W wyjątkowych sytuacjach, gdy z przyczyn losowych nie jesteś w stanie dotrzymać terminu, możesz zwrócić się o odroczenie terminu złożenia JPK_VAT. W tym celu należy złożyć umotywowany wniosek do właściwego naczelnika urzędu skarbowego, przed upływem terminu na złożenie JPK_VAT. Decyzja o odroczeniu terminu jest podejmowana indywidualnie przez organ podatkowy.

Jak złożyć JPK_VAT?

JPK_VAT składa się wyłącznie drogą elektroniczną. Nie ma możliwości złożenia JPK_VAT w formie papierowej. Do wysyłki JPK_VAT niezbędne jest posiadanie podpisu elektronicznego (kwalifikowanego podpisu elektronicznego, podpisu zaufanego lub podpisu osobistego - e-dowodu) lub profilu zaufanego ePUAP.

Proces składania JPK_VAT zazwyczaj obejmuje następujące kroki:

- Przygotowanie pliku JPK_VAT: można to zrobić za pomocą programów księgowych, które generują plik w formacie XML zgodnym ze strukturą JPK_VAT. Niektóre programy oferują również możliwość bezpośredniej wysyłki pliku.

- Podpisanie pliku JPK_VAT: plik XML musi zostać podpisany elektronicznie.

- Wysłanie pliku JPK_VAT: wysyłka odbywa się za pośrednictwem bramki e-Deklaracje dostępnej na stronie internetowej Ministerstwa Finansów.

- Pobranie Urzędowego Poświadczenia Odbioru (UPO): po poprawnej wysyłce, system generuje UPO, które jest potwierdzeniem złożenia JPK_VAT. Należy zachować UPO jako dowód dopełnienia obowiązku.

Szczegółowe instrukcje dotyczące wypełniania i wysyłania JPK_VAT, w tym aktualne schematy XML, można znaleźć na stronie internetowej Ministerstwa Finansów, w zakładce e-Deklaracje oraz w Biuletynie Informacji Publicznej Ministerstwa Finansów.

Konsekwencje braku złożenia JPK_VAT

Niezłożenie JPK_VAT w terminie lub złożenie go z błędami może skutkować poważnymi konsekwencjami karno-skarbowymi. JPK_VAT ma charakter informacji podatkowej, a niedopełnienie obowiązków w tym zakresie jest traktowane jako wykroczenie skarbowe lub przestępstwo skarbowe, w zależności od okoliczności.

Granica między wykroczeniem a przestępstwem skarbowym wyznaczana jest przede wszystkim przez wartość uszczuplenia należności podatkowej. Jeśli wartość uszczuplenia przekracza 10 000 zł, czyn jest kwalifikowany jako przestępstwo skarbowe. Ponadto, przy ocenie czynu brane są pod uwagę również motywy działania sprawcy, stopień szkodliwości społecznej oraz sposób dokonania czynu.

Grzywny za niezłożenie JPK_VAT

Za wykroczenie skarbowe grozi grzywna, której wysokość jest określana kwotowo, w przedziale od 1/10 do 20-krotności wysokości minimalnego wynagrodzenia. W 2018 roku minimalne wynagrodzenie wynosiło 2100 zł, co przekładało się na grzywny:

- Kara nałożona mandatem: od 210 zł do 4 200 zł.

- Kara nałożona nakazem sądu: od 210 zł do 21 000 zł.

- Kara nałożona wyrokiem sądu: od 210 zł do 42 000 zł.

Wysokość grzywny jest ustalana z uwzględnieniem sytuacji majątkowej, rodzinnej oraz możliwości zarobkowych sprawcy.

Za przestępstwo skarbowe grozi również grzywna, ale o znacznie wyższej wysokości, która może wynieść od 10 do 720 stawek dziennych. Minimalna stawka dzienna w 2018 roku wynosiła od 70 zł do 28 000 zł (w zależności od dochodów, sytuacji rodzinnej i majątkowej sprawcy). Przykładowe kary:

- Kara wymierzona nakazem sądu: od 700 zł do 5 600 000 zł.

- Kara wymierzona wyrokiem sądu: od 700 zł do 20 160 000 zł.

Jak widać, konsekwencje finansowe niezłożenia JPK_VAT mogą być bardzo dotkliwe, szczególnie w przypadku zakwalifikowania czynu jako przestępstwa skarbowego. Dlatego tak ważne jest terminowe i prawidłowe składanie JPK_VAT.

Pozostałe obowiązki podatnika związane z JPK

Oprócz regularnego, miesięcznego składania JPK_VAT, podatnicy mają również inne obowiązki związane z Jednolitym Plikiem Kontrolnym. Od 1 lipca 2018 roku, wszyscy podatnicy, którzy prowadzą księgi podatkowe i wytwarzają dowody księgowe w formie elektronicznej, są zobowiązani do przekazywania struktur JPK na żądanie organów podatkowych. Żądanie przekazania JPK może nastąpić w trakcie:

- Postępowania podatkowego.

- Czynności sprawdzających.

- Kontroli podatkowej.

- Kontroli celno-skarbowej.

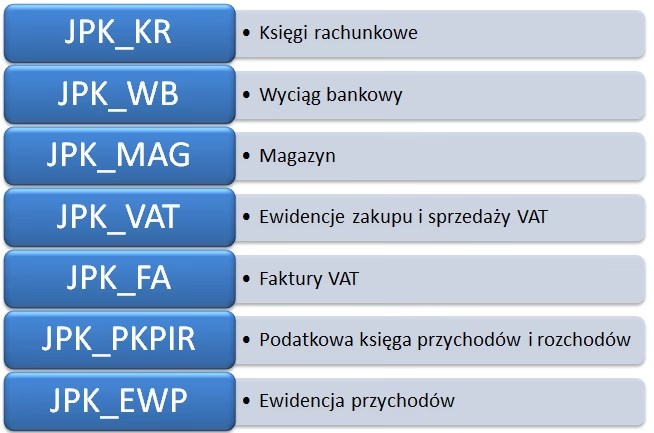

W praktyce oznacza to, że na każde wezwanie organu podatkowego, przedsiębiorca musi być gotowy do niezwłocznego przekazania JPK za wskazany okres. Obowiązek ten dotyczy nie tylko JPK_VAT, ale również innych struktur JPK, takich jak JPK_KR (księgi rachunkowe), JPK_WB (wyciąg bankowy), JPK_MAG (magazyn), JPK_FA (faktury) i JPK_PKPiR (podatkowa księga przychodów i rozchodów), jeśli są prowadzone w formie elektronicznej.

Podsumowanie i Najczęściej Zadawane Pytania (FAQ)

JPK_VAT to kluczowy element systemu podatkowego w Polsce, mający na celu usprawnienie kontroli i uszczelnienie systemu VAT. Obowiązek jego składania dotyczy większości czynnych podatników VAT, a niedopełnienie tego obowiązku wiąże się z poważnymi konsekwencjami finansowymi. Kluczowe jest terminowe, prawidłowe i elektroniczne składanie JPK_VAT.

Najczęściej Zadawane Pytania dotyczące JPK_VAT:

- 1. Czy muszę składać JPK_VAT, jeśli rozliczam się kwartalnie?

- Tak, JPK_VAT składany jest miesięcznie, nawet jeśli rozliczasz VAT kwartalnie (VAT-7K).

- 2. Co się stanie, jeśli nie złożę JPK_VAT w terminie?

- Niezłożenie JPK_VAT w terminie grozi grzywną za wykroczenie skarbowe lub przestępstwo skarbowe, w zależności od okoliczności i wartości uszczuplenia podatku.

- 3. Jak mogę złożyć JPK_VAT?

- JPK_VAT składa się wyłącznie elektronicznie, za pośrednictwem bramki e-Deklaracje, po podpisaniu pliku podpisem elektronicznym lub profilem zaufanym.

- 4. Czy mogę otrzymać odroczenie terminu złożenia JPK_VAT?

- Tak, w wyjątkowych sytuacjach można złożyć umotywowany wniosek o odroczenie terminu do naczelnika urzędu skarbowego, przed upływem terminu.

- 5. Gdzie znajdę aktualne schematy JPK_VAT?

- Aktualne schematy JPK_VAT oraz instrukcje można znaleźć na stronie internetowej Ministerstwa Finansów, w zakładce e-Deklaracje oraz w Biuletynie Informacji Publicznej Ministerstwa Finansów.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć istotę JPK_VAT i obowiązki z nim związane. Pamiętaj o regularnym monitorowaniu zmian w przepisach podatkowych i terminowym dopełnianiu obowiązków, aby uniknąć nieprzyjemnych konsekwencji.

Jeśli chcesz poznać inne artykuły podobne do JPK_VAT: Twój przewodnik po Jednolitym Pliku Kontrolnym VAT, możesz odwiedzić kategorię Rachunkowość.