30/08/2024

Jednolity Plik Kontrolny (JPK) to elektroniczny format danych księgowych, który znacząco wpłynął na sposób raportowania podatkowego w Polsce. Wprowadzenie JPK miało na celu usprawnienie kontroli podatkowych i uszczelnienie systemu VAT. W związku z tym, pojawia się wiele pytań dotyczących szczegółów technicznych i zasad raportowania. Dwa z często zadawanych pytań dotyczą wykazywania stawki "zw" (zwolniony z VAT) oraz sposobu ewidencjonowania faktur wielopozycyjnych w strukturze JPK. W niniejszym artykule odpowiemy na te pytania, bazując na interpretacjach Krajowej Informacji Skarbowej i przepisach ustawy o VAT.

Czy stawkę "zw" wykazujemy w JPK?

Tak, stawka "zw", oznaczająca zwolnienie z podatku VAT, jak najbardziej jest wykazywana w Jednolitym Pliku Kontrolnym. JPK ma na celu szczegółowe odzwierciedlenie danych z ewidencji VAT, a informacja o zastosowanej stawce, w tym przypadku "zw", jest kluczowa dla prawidłowego rozliczenia podatku, nawet jeśli podatek w danym przypadku nie występuje. System JPK ma być kompleksowym źródłem informacji dla organów podatkowych, dlatego pominięcie informacji o stawkach VAT, w tym "zw", byłoby niekompletne i mogłoby prowadzić do niejasności.

W strukturze JPK_VAT, dla każdej transakcji sprzedaży czy zakupu, muszą zostać wskazane wszystkie istotne elementy faktury, w tym zastosowana stawka VAT. W przypadku transakcji zwolnionych z VAT, należy wskazać właśnie stawkę "zw". Brak wykazania stawki "zw" tam, gdzie ma ona zastosowanie, byłby błędem.

Faktury wielopozycyjne w JPK – jeden zapis czy wiele?

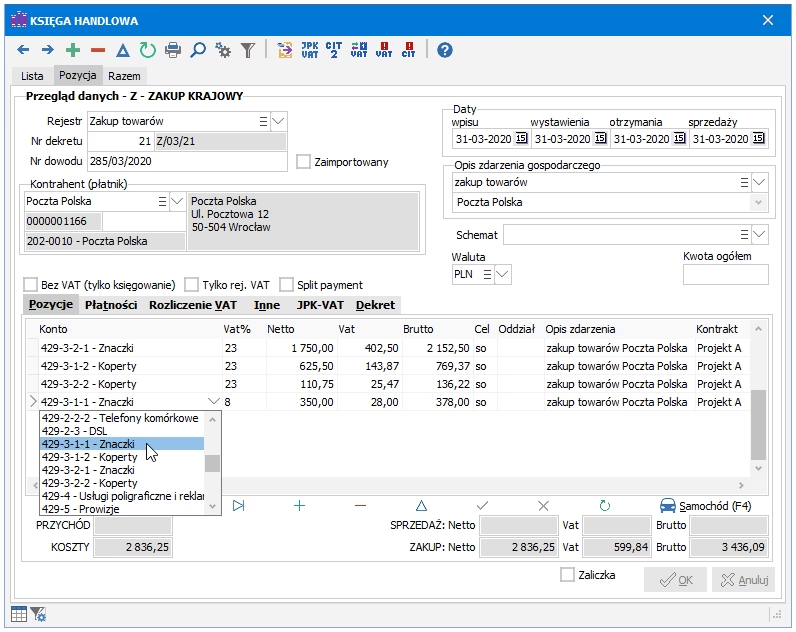

Kolejne ważne zagadnienie dotyczy faktur wielopozycyjnych. Czy fakturę zawierającą wiele pozycji można wykazać w JPK jednym, zbiorczym zapisem, czy też każda pozycja powinna być odzwierciedlona osobno? Odpowiedź na to pytanie jest jednoznaczna: faktury wielopozycyjne w JPK ewidencjonujemy pozycja po pozycji. Każda pozycja faktury, czyli każdy towar lub usługa wymieniona na fakturze, powinna stanowić odrębny rekord w strukturze JPK.

Potwierdza to interpretacja Dyrektora Krajowej Informacji Skarbowej, która wyraźnie podkreśla, że główną intencją JPK jest dostarczenie szczegółowych danych, co ma usprawnić kontrole podatkowe. W przypadku faktur wielopozycyjnych, wymagane jest przekazanie wszystkich szczegółowych danych wynikających z ewidencji VAT, zgodnie z art. 109 ust. 3 ustawy o VAT. Ujęcie faktury wielopozycyjnej jednym zapisem zbiorczym nie spełniałoby tego wymogu szczegółowości.

Interpretacja Dyrektora KIS w sprawie faktur wielopozycyjnych w JPK

Przywołana interpretacja dotyczyła spółki, która uważała, że faktury sprzedażowe, niezależnie od liczby pozycji, mogą być ujmowane w JPK jednym zapisem, analogicznie jak faktury zakupowe. Jednak Dyrektor Krajowej Informacji Skarbowej nie zgodził się z tym stanowiskiem. W interpretacji organ podatkowy wyraźnie wskazał, że struktura JPK dotycząca faktur VAT jest rozbudowana i analityczna, a każda faktura rozpatrywana jest indywidualnie. Plik JPK ma zawierać wszystkie obowiązkowe elementy faktury, wymienione w art. 106e ust. 1 ustawy o podatku od towarów i usług.

Dlaczego faktury wielopozycyjne w JPK muszą być rozbijane na pozycje?

Powód, dla którego faktury wielopozycyjne muszą być ewidencjonowane pozycja po pozycji w JPK, wynika bezpośrednio z celu wprowadzenia JPK. Chodzi o maksymalną szczegółowość danych przekazywanych organom podatkowym. Dzięki temu:

- Usprawnione zostają czynności sprawdzające i kontrole podatkowe.

- Możliwa jest dokładniejsza analiza danych przez organy podatkowe.

- Zwiększa się uszczelnienie systemu podatkowego poprzez minimalizację ryzyka nieprawidłowości i oszustw.

Wyobraźmy sobie sytuację, w której faktura na zakup materiałów biurowych zawiera dziesiątki różnych pozycji – długopisy, papier, segregatory, zszywacze, itp. Ujęcie takiej faktury jednym, zbiorczym zapisem w JPK, np. „Materiały biurowe – faktura nr…”, dostarczyłoby bardzo ograniczonej informacji. Natomiast rozbicie faktury na poszczególne pozycje i wykazanie każdego produktu osobno, wraz z ilością, ceną jednostkową, stawką VAT (jeśli występuje), daje organom podatkowym pełny obraz transakcji.

Jak technicznie ewidencjonować faktury wielopozycyjne w JPK?

W praktyce, programy księgowe i systemy ERP wykorzystywane do prowadzenia ewidencji VAT, powinny być dostosowane do generowania JPK w sposób prawidłowy. Oznacza to, że podczas generowania pliku JPK, system powinien automatycznie rozbijać faktury wielopozycyjne na osobne wiersze, odpowiadające poszczególnym pozycjom faktury. Użytkownik, czyli księgowy, powinien upewnić się, że system, którego używa, generuje JPK zgodnie z wymogami Ministerstwa Finansów.

Struktura JPK_VAT jest szczegółowo opisana w dokumentacji dostępnej w Biuletynie Informacji Publicznej na stronie Ministerstwa Finansów. Warto zapoznać się z tą dokumentacją, aby lepiej zrozumieć wymagania dotyczące poszczególnych pól i sekcji pliku JPK, w tym sekcji „FakturyWiersze”, która jest kluczowa dla ewidencji faktur wielopozycyjnych.

Podsumowanie

Podsumowując, zarówno stawka "zw", jak i faktury wielopozycyjne mają swoje specyficzne miejsce w Jednolitym Pliku Kontrolnym. Stawka "zw" jest wykazywana w JPK, podobnie jak inne stawki VAT, aby zapewnić pełną informację o transakcjach. Faktury wielopozycyjne muszą być ewidencjonowane pozycja po pozycji, co oznacza, że każda pozycja faktury powinna stanowić odrębny rekord w pliku JPK. Takie podejście wynika z celu JPK, jakim jest dostarczenie szczegółowych danych dla organów podatkowych, co ma usprawnić kontrole i uszczelnić system podatkowy. Prawidłowe generowanie JPK, zgodne z wymogami Ministerstwa Finansów, jest kluczowe dla uniknięcia błędów i potencjalnych problemów podczas kontroli podatkowych.

Najczęściej zadawane pytania (FAQ)

- Czy muszę wykazywać stawkę "zw" w JPK, nawet jeśli transakcja jest zwolniona z VAT?

- Tak, stawka "zw" musi być wykazana w JPK dla transakcji zwolnionych z VAT. Jest to informacja niezbędna dla prawidłowego raportowania.

- Co się stanie, jeśli nie rozbiję faktury wielopozycyjnej na pozycje w JPK?

- Nieprawidłowe wykazanie faktury wielopozycyjnej jako jednego zapisu zbiorczego w JPK jest błędem. Może to zostać wykryte podczas kontroli i skutkować wezwaniem do korekty JPK, a w skrajnych przypadkach – sankcjami.

- Gdzie mogę znaleźć szczegółową strukturę JPK_VAT?

- Szczegółowa struktura JPK_VAT, wraz z dokumentacją i broszurami informacyjnymi, jest dostępna w Biuletynie Informacji Publicznej na stronie internetowej Ministerstwa Finansów.

- Czy faktury korygujące również muszę ewidencjonować pozycja po pozycji w JPK?

- Tak, zasada ewidencjonowania pozycji po pozycji dotyczy również faktur korygujących, w odniesieniu do pozycji korygowanych na fakturze pierwotnej.

- Czy faktury zakupowe również muszę rozbijać na pozycje w JPK?

- Artykuł skupia się na fakturach sprzedażowych. W kontekście faktur zakupowych, zasady mogą być nieco inne, ale generalnie, dla celów pełnej ewidencji i spójności danych, rozbicie na pozycje również jest rekomendowane, choć interpretacje mogą się różnić w zależności od szczegółowych przepisów dotyczących JPK_VAT.

Jeśli chcesz poznać inne artykuły podobne do Stawka zw w JPK i Faktury Wielopozycyjne, możesz odwiedzić kategorię Rachunkowość.