13/10/2023

W dynamicznym świecie biznesu, dokładne rozdzielanie kosztów stałych i zmiennych jest kluczowe dla efektywnego zarządzania finansami przedsiębiorstwa. Zrozumienie struktury kosztów pozwala na lepsze planowanie, podejmowanie świadomych decyzji cenowych, optymalizację produkcji oraz dokładniejszą ocenę rentowności. W tym artykule przyjrzymy się różnym metodom, które pomogą Ci w precyzyjnym podziale kosztów, dostarczając niezbędnej wiedzy do usprawnienia Twojej strategii finansowej.

- Dlaczego Rozdzielanie Kosztów Stałych i Zmiennych Jest Tak Ważne?

- Metody Rozdzielania Kosztów Stałych i Zmiennych

- Podsumowanie i Wybór Metody

- Tabela Porównawcza Metod Rozdzielania Kosztów

- Często Zadawane Pytania (FAQ)

- Czy każda firma musi rozdzielać koszty stałe i zmienne?

- Która metoda jest najlepsza do rozdzielania kosztów?

- Jak często należy aktualizować podział kosztów stałych i zmiennych?

- Czy koszty mieszane zawsze trzeba rozdzielać na stałe i zmienne?

- Gdzie można wykorzystać informacje o rozdzieleniu kosztów stałych i zmiennych?

Dlaczego Rozdzielanie Kosztów Stałych i Zmiennych Jest Tak Ważne?

Zanim przejdziemy do omówienia konkretnych metod, warto podkreślić, dlaczego identyfikacja i rozdzielanie kosztów stałych i zmiennych ma tak istotne znaczenie. Koszty stałe, jak sama nazwa wskazuje, pozostają naRelatywnie stałym poziomie niezależnie od zmian w poziomie produkcji lub sprzedaży w danym okresie. Przykłady to czynsz za budynek, amortyzacja maszyn, czy stałe wynagrodzenia administracyjne. Z drugiej strony, koszty zmienne bezpośrednio reagują na zmiany w poziomie aktywności biznesowej. Rosną wraz ze wzrostem produkcji i maleją, gdy produkcja spada. Do kosztów zmiennych zaliczamy materiały bezpośrednie, koszty energii zużytej w produkcji, czy wynagrodzenia pracowników produkcyjnych zależne od ilości wyprodukowanych jednostek.

Rozdzielenie tych dwóch kategorii kosztów umożliwia:

- Dokładniejsze obliczanie progu rentowności: Znając koszty stałe i zmienne, można precyzyjnie określić punkt, w którym przychody zrównują się z kosztami, co jest kluczowe dla planowania finansowego.

- Lepsze podejmowanie decyzji cenowych: Zrozumienie struktury kosztów pozwala na ustalanie cen produktów lub usług, które pokryją zarówno koszty stałe, jak i zmienne, zapewniając zysk.

- Efektywniejsze zarządzanie budżetem: Rozdzielenie kosztów ułatwia identyfikację obszarów, w których można szukać oszczędności i optymalizacji.

- Analizę rentowności produktów i usług: Można dokładnie określić, które produkty lub usługi generują największy zysk, a które mogą być nierentowne.

- Planowanie i prognozowanie finansowe: Znajomość struktury kosztów jest niezbędna do tworzenia realistycznych budżetów i prognoz finansowych.

Metody Rozdzielania Kosztów Stałych i Zmiennych

Istnieje kilka metod, które można zastosować do rozdzielenia kosztów na stałe i zmienne. Wybór odpowiedniej metody zależy od specyfiki działalności firmy, dostępnych danych oraz pożądanej dokładności analizy. Poniżej omówimy najpopularniejsze i najczęściej stosowane metody:

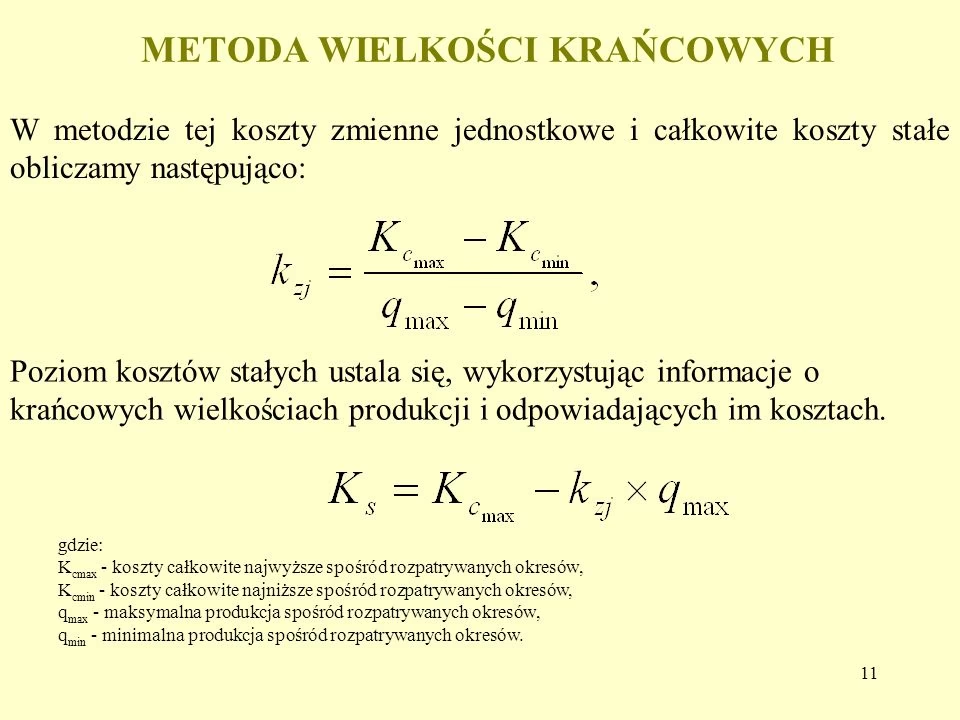

1. Metoda Wysokich i Niskich Punktów (Metoda Ekstremów)

Metoda wysokich i niskich punktów jest jedną z najprostszych metod rozdzielania kosztów. Opiera się na analizie danych dotyczących kosztów i poziomu aktywności (np. ilości wyprodukowanych jednostek, przepracowanych godzin) w dwóch ekstremalnych punktach – przy najwyższym i najniższym poziomie aktywności w danym okresie.

Kroki metody wysokich i niskich punktów:

- Wybierz okres analizy: Zazwyczaj jest to okres jednego roku, ale może być krótszy lub dłuższy w zależności od potrzeb.

- Znajdź najwyższy i najniższy poziom aktywności: Określ miesiąc lub okres, w którym poziom aktywności był najwyższy i najniższy. Ważne jest, aby wybrać punkty na podstawie poziomu aktywności, a nie poziomu kosztów.

- Zbierz dane o kosztach całkowitych dla tych punktów: Zidentyfikuj koszty całkowite poniesione w okresach o najwyższym i najniższym poziomie aktywności.

- Oblicz koszt zmienny jednostkowy: Oblicz różnicę w kosztach całkowitych między punktem wysokim a niskim i podziel ją przez różnicę w poziomie aktywności między tymi punktami. Wzór:

Koszt zmienny jednostkowy = (Koszt całkowity w punkcie wysokim - Koszt całkowity w punkcie niskim) / (Poziom aktywności w punkcie wysokim - Poziom aktywności w punkcie niskim) - Oblicz koszt stały całkowity: Wykorzystaj koszt zmienny jednostkowy i dane z punktu wysokiego lub niskiego, aby obliczyć koszt stały całkowity. Można to zrobić, odejmując całkowite koszty zmienne (koszt zmienny jednostkowy pomnożony przez poziom aktywności) od kosztów całkowitych w wybranym punkcie. Wzór:

Koszt stały całkowity = Koszt całkowity w punkcie wysokim (lub niskim) - (Koszt zmienny jednostkowy * Poziom aktywności w punkcie wysokim (lub niskim))

Zalety metody wysokich i niskich punktów:

- Prostota i łatwość obliczeń: Metoda jest łatwa do zrozumienia i zastosowania, nawet bez zaawansowanej wiedzy statystycznej.

- Szybkość: Obliczenia są szybkie i nie wymagają dużego nakładu czasu.

- Niskie koszty: Metoda nie wymaga specjalistycznego oprogramowania ani drogich konsultantów.

Wady metody wysokich i niskich punktów:

- Niska dokładność: Metoda opiera się tylko na dwóch skrajnych punktach, ignorując dane z pozostałych okresów. Może być niedokładna, jeśli dane zawierają punkty odstające lub nieregularności.

- Wrażliwość na punkty ekstremalne: Jeśli punkty ekstremalne nie są reprezentatywne dla typowej działalności, wyniki mogą być zniekształcone.

- Założenie liniowości: Metoda zakłada, że koszty zmienne zmieniają się liniowo w stosunku do poziomu aktywności, co nie zawsze jest prawdą w rzeczywistości.

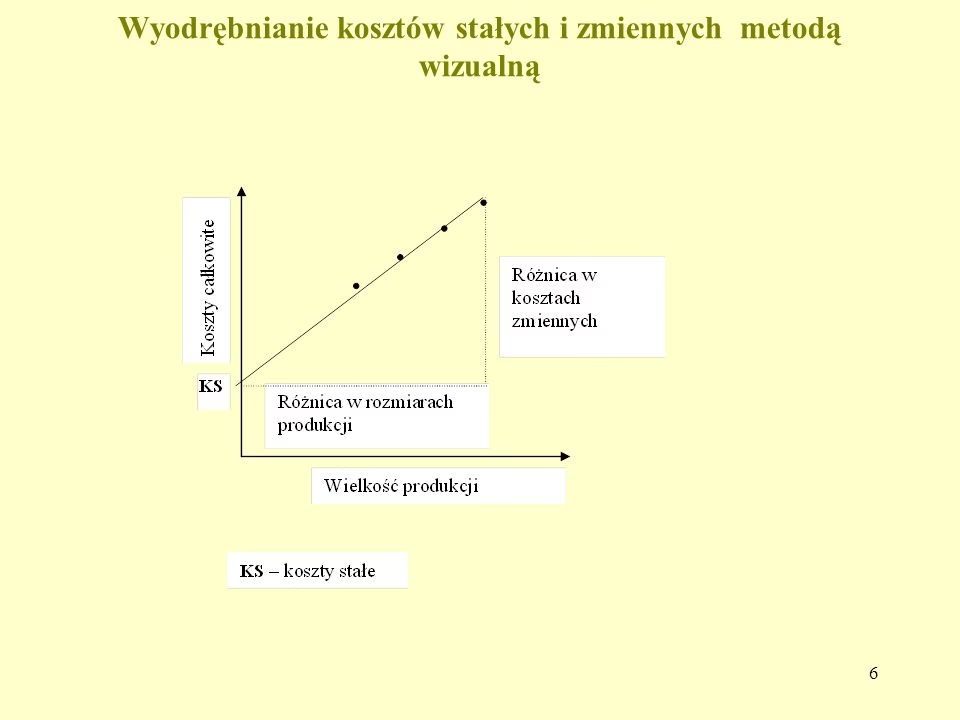

2. Metoda Graficzna (Wykres Rozrzutu)

Metoda graficzna, znana również jako wykres rozrzutu, polega na wizualnym przedstawieniu zależności między kosztami całkowitymi a poziomem aktywności na wykresie. Punkty na wykresie reprezentują dane kosztowe dla różnych poziomów aktywności w danym okresie.

Kroki metody graficznej:

- Zbierz dane: Zgromadź dane dotyczące kosztów całkowitych i poziomu aktywności za dany okres (np. miesięczne dane za rok).

- Narysuj wykres rozrzutu: Na osi poziomej (X) umieść poziom aktywności, a na osi pionowej (Y) koszty całkowite. Nanieś punkty na wykres, gdzie każdy punkt reprezentuje parę danych (poziom aktywności, koszt całkowity) z danego okresu.

- Wyznacz linię trendu (linię najlepszego dopasowania): Na podstawie punktów na wykresie, narysuj linię prostą, która najlepiej oddaje ogólny trend zależności między kosztami a aktywnością. Linię można narysować „na oko” lub użyć technik statystycznych (np. regresji liniowej, choć to wykracza poza prostą metodę graficzną).

- Odczytaj koszty stałe i zmienne: Punkt przecięcia linii trendu z osią Y (przy poziomie aktywności zero) reprezentuje koszty stałe całkowite. Koszt zmienny jednostkowy można odczytać jako nachylenie linii trendu. Można to oszacować, wybierając dwa punkty na linii trendu i obliczając różnicę w kosztach podzieloną przez różnicę w poziomie aktywności.

Zalety metody graficznej:

- Wizualizacja danych: Wykres rozrzutu pozwala na wizualne zbadanie zależności między kosztami a aktywnością i identyfikację ewentualnych punktów odstających lub nieliniowości.

- Łatwość interpretacji: Wyniki są łatwe do zrozumienia i interpretacji, szczególnie dla osób nie posiadających zaawansowanej wiedzy statystycznej.

- Możliwość identyfikacji punktów odstających: Wykres pomaga w identyfikacji punktów, które znacznie odbiegają od ogólnego trendu, co może wskazywać na błędy w danych lub nietypowe zdarzenia.

Wady metody graficznej:

- Subiektywność: Wyznaczenie linii trendu „na oko” może być subiektywne i prowadzić do różnic w wynikach w zależności od osoby rysującej linię.

- Niska dokładność: Metoda graficzna jest mniej dokładna niż metody statystyczne, szczególnie jeśli punkty na wykresie są mocno rozproszone.

- Czasochłonność (ręczne rysowanie): Ręczne rysowanie wykresów i linii trendu może być czasochłonne, szczególnie przy dużej ilości danych.

3. Metoda Regresji Liniowej (Metoda Najmniejszych Kwadratów)

Metoda regresji liniowej, a konkretnie metoda najmniejszych kwadratów, jest bardziej zaawansowaną i statystycznie dokładniejszą metodą rozdzielania kosztów. Wykorzystuje ona techniki statystyczne do znalezienia linii prostej, która najlepiej dopasowuje się do danych kosztowych i poziomu aktywności, minimalizując sumę kwadratów odchyleń punktów od tej linii.

Kroki metody regresji liniowej:

- Zbierz dane: Zgromadź dane dotyczące kosztów całkowitych i poziomu aktywności za dany okres.

- Użyj oprogramowania statystycznego lub arkusza kalkulacyjnego: Do obliczeń regresji liniowej zazwyczaj używa się specjalistycznego oprogramowania statystycznego (np. SPSS, R, Python z bibliotekami statystycznymi) lub arkuszy kalkulacyjnych (np. Excel, Google Sheets) z wbudowanymi funkcjami regresji.

- Wykonaj analizę regresji liniowej: Wprowadź dane do oprogramowania i wykonaj analizę regresji liniowej, gdzie koszty całkowite są zmienną zależną (Y), a poziom aktywności zmienną niezależną (X).

- Odczytaj wyniki: Wynikiem analizy regresji liniowej jest równanie linii prostej w postaci Y = a + bX, gdzie:

- a (intercept) – to koszty stałe całkowite (punkt przecięcia linii z osią Y).

- b (slope) – to koszt zmienny jednostkowy (nachylenie linii).

Zalety metody regresji liniowej:

- Wysoka dokładność: Metoda regresji liniowej jest statystycznie najbardziej dokładną metodą rozdzielania kosztów, ponieważ wykorzystuje wszystkie dostępne dane i minimalizuje błędy.

- Obiektywność: Wyniki są obiektywne i powtarzalne, nie zależą od subiektywnej oceny.

- Dostarcza miary dopasowania: Analiza regresji liniowej dostarcza statystycznych miar dopasowania modelu do danych (np. współczynnik determinacji R2), które pozwalają ocenić, jak dobrze linia regresji odzwierciedla rzeczywistą zależność.

- Możliwość analizy statystycznej: Metoda umożliwia dalszą analizę statystyczną, np. testowanie istotności parametrów modelu.

Wady metody regresji liniowej:

- Wymaga wiedzy statystycznej i oprogramowania: Zastosowanie metody regresji liniowej wymaga pewnej wiedzy statystycznej i umiejętności obsługi odpowiedniego oprogramowania.

- Założenie liniowości: Metoda zakłada liniową zależność między kosztami a aktywnością. Jeśli zależność jest nieliniowa, wyniki mogą być niedokładne.

- Wrażliwość na punkty odstające: Punkty odstające mogą silnie wpływać na wyniki regresji, dlatego ważne jest, aby zbadać dane pod kątem punktów odstających i ewentualnie je usunąć lub skorygować.

4. Metoda Analizy Kont (Metoda Księgowa)

Metoda analizy kont, znana również jako metoda księgowa, jest bardziej subiektywną, ale praktyczną metodą rozdzielania kosztów. Polega na szczegółowej analizie każdego konta kosztowego w księdze rachunkowej i klasyfikowaniu go jako koszt stały, zmienny lub mieszany.

Kroki metody analizy kont:

- Przejrzyj konta kosztowe: Przejrzyj wszystkie konta kosztowe w księdze rachunkowej firmy.

- Klasyfikuj konta: Dla każdego konta kosztowego, na podstawie wiedzy o charakterze kosztów i działalności firmy, zdecyduj, czy jest to koszt stały, zmienny, czy mieszany.

- Koszty stałe: Konta, które zawierają koszty niezależne od poziomu aktywności (np. czynsz, amortyzacja, ubezpieczenia).

- Koszty zmienne: Konta, które zawierają koszty bezpośrednio proporcjonalne do poziomu aktywności (np. materiały bezpośrednie, wynagrodzenia pracowników produkcyjnych zależne od produkcji).

- Koszty mieszane: Konta, które zawierają zarówno elementy kosztów stałych, jak i zmiennych (np. koszty energii elektrycznej, koszty konserwacji). W przypadku kosztów mieszanych, można spróbować je dalej rozdzielić na komponenty stałe i zmienne, stosując jedną z omówionych wcześniej metod (np. metodę wysokich i niskich punktów lub analizę graficzną) dla danych z danego konta mieszanego.

- Sumuj koszty: Zsumuj sklasyfikowane koszty stałe i zmienne, aby uzyskać całkowite koszty stałe i zmienne dla firmy.

Zalety metody analizy kont:

- Praktyczność i dostępność: Metoda jest praktyczna i łatwo dostępna, ponieważ opiera się na danych księgowych, które są standardowo dostępne w każdej firmie.

- Wykorzystuje wiedzę ekspercką: Metoda wykorzystuje wiedzę i doświadczenie osób odpowiedzialnych za księgowość i zarządzanie kosztami, co może prowadzić do trafniejszych klasyfikacji.

- Możliwość uwzględnienia specyfiki firmy: Metoda pozwala na uwzględnienie specyficznych cech działalności firmy i charakterystyki poszczególnych kosztów.

Wady metody analizy kont:

- Subiektywność: Klasyfikacja kont kosztowych jest w pewnym stopniu subiektywna i może zależeć od interpretacji osoby dokonującej analizy.

- Może być czasochłonna: Szczegółowa analiza wszystkich kont kosztowych może być czasochłonna, szczególnie w dużych firmach z rozbudowaną strukturą kosztów.

- Mniejsza dokładność: Metoda jest mniej dokładna niż metody statystyczne, ponieważ opiera się na subiektywnej ocenie i nie wykorzystuje formalnych technik statystycznych.

5. Metoda Inżynieryjna (Metoda Badania Kosztów)

Metoda inżynieryjna, zwana również metodą badania kosztów, jest najbardziej szczegółową i czasochłonną metodą rozdzielania kosztów. Polega na analizie procesów produkcyjnych i operacyjnych firmy w celu ustalenia, jakie zasoby są zużywane na różnych etapach i jak te zasoby reagują na zmiany w poziomie aktywności.

Kroki metody inżynieryjnej:

- Analiza procesów: Dokładnie przeanalizuj procesy produkcyjne i operacyjne firmy, identyfikując poszczególne etapy i czynności.

- Określenie zasobów: Dla każdego etapu procesu, określ, jakie zasoby są zużywane (np. materiały, energia, praca maszyn, praca ludzka).

- Pomiar zużycia zasobów: Dokonaj pomiarów zużycia zasobów na różnych poziomach aktywności. Może to wymagać badań inżynieryjnych, pomiarów czasu pracy, analizy zużycia materiałów, itp.

- Klasyfikacja kosztów: Na podstawie analizy zużycia zasobów, sklasyfikuj koszty jako stałe lub zmienne. Koszty zasobów, których zużycie zmienia się proporcjonalnie do poziomu aktywności, są kosztami zmiennymi. Koszty zasobów, których zużycie pozostaje stałe, są kosztami stałymi.

- Agregacja kosztów: Zsumuj koszty stałe i zmienne dla poszczególnych procesów i etapów, aby uzyskać całkowite koszty stałe i zmienne dla firmy.

Zalety metody inżynieryjnej:

- Najwyższa dokładność: Metoda inżynieryjna, jeśli jest dokładnie przeprowadzona, może zapewnić najwyższą dokładność rozdzielania kosztów, ponieważ opiera się na szczegółowej analizie procesów i zużycia zasobów.

- Dogłębne zrozumienie kosztów: Metoda pozwala na dogłębne zrozumienie struktury kosztów i czynników, które na nie wpływają.

- Identyfikacja możliwości optymalizacji: Szczegółowa analiza procesów może ujawnić możliwości optymalizacji kosztów i poprawy efektywności operacyjnej.

Wady metody inżynieryjnej:

- Najbardziej czasochłonna i kosztowna: Metoda inżynieryjna jest najbardziej czasochłonna i kosztowna spośród wszystkich metod, ponieważ wymaga szczegółowych badań, pomiarów i analiz inżynieryjnych.

- Wymaga specjalistycznej wiedzy: Zastosowanie metody wymaga specjalistycznej wiedzy z zakresu inżynierii produkcji, analizy procesów i rachunkowości kosztów.

- Trudność w zastosowaniu w usługach: Metoda może być trudna do zastosowania w sektorze usług, gdzie procesy są często mniej sformalizowane i trudniejsze do pomiaru niż w produkcji.

Podsumowanie i Wybór Metody

Wybór odpowiedniej metody rozdzielania kosztów stałych i zmiennych zależy od wielu czynników, takich jak:

- Dostępność danych: Jakie dane kosztowe i dotyczące poziomu aktywności są dostępne w firmie?

- Wymagana dokładność: Jak dokładne wyniki są potrzebne do celów zarządzania i podejmowania decyzji?

- Zasoby czasowe i finansowe: Jakie zasoby czasowe i finansowe firma jest w stanie przeznaczyć na analizę kosztów?

- Specyfika działalności: Jaki jest charakter działalności firmy i struktura jej kosztów?

Metoda wysokich i niskich punktów oraz metoda graficzna są proste i szybkie, ale mniej dokładne. Są odpowiednie dla wstępnej analizy i w sytuacjach, gdy dokładność nie jest priorytetem. Metoda regresji liniowej jest bardziej dokładna i obiektywna, ale wymaga wiedzy statystycznej i oprogramowania. Metoda analizy kont jest praktyczna i wykorzystuje wiedzę ekspercką, ale jest subiektywna. Metoda inżynieryjna jest najbardziej dokładna, ale czasochłonna i kosztowna.

Często w praktyce firmy stosują kombinację różnych metod, np. metodę analizy kont do wstępnej klasyfikacji kosztów, a następnie metodę regresji liniowej lub metodę wysokich i niskich punktów do dalszego rozdzielania kosztów mieszanych. Ważne jest, aby wybrać metodę, która jest adekwatna do potrzeb firmy i dostarcza użytecznych informacji do zarządzania kosztami i podejmowania świadomych decyzji biznesowych. Regularna analiza i aktualizacja podziału kosztów stałych i zmiennych jest kluczowa dla utrzymania aktualności i precyzji informacji finansowych.

Tabela Porównawcza Metod Rozdzielania Kosztów

| Metoda | Dokładność | Złożoność | Czasochłonność | Wymagana wiedza | Zastosowanie |

|---|---|---|---|---|---|

| Metoda Wysokich i Niskich Punktów | Niska | Niska | Niska | Podstawowa | Wstępna analiza, proste sytuacje |

| Metoda Graficzna | Średnia | Niska | Średnia | Podstawowa | Wizualizacja danych, identyfikacja trendów |

| Metoda Regresji Liniowej | Wysoka | Średnia | Średnia | Statystyczna | Gdy wymagana wysoka dokładność, analiza dużych zbiorów danych |

| Metoda Analizy Kont | Średnia | Średnia | Średnia | Księgowa, biznesowa | Praktyczna, oparta na wiedzy eksperckiej, powszechnie stosowana |

| Metoda Inżynieryjna | Bardzo wysoka | Wysoka | Wysoka | Inżynieryjna, rachunkowości kosztów | Gdy wymagana najwyższa dokładność, szczegółowa analiza procesów |

Często Zadawane Pytania (FAQ)

Czy każda firma musi rozdzielać koszty stałe i zmienne?

Nie jest to obowiązek prawny, ale jest wysoce zalecane dla każdej firmy, która chce efektywnie zarządzać finansami, podejmować świadome decyzje i dokładnie analizować rentowność. Rozdzielanie kosztów stałych i zmiennych dostarcza cennych informacji do planowania, budżetowania i kontroli kosztów.

Która metoda jest najlepsza do rozdzielania kosztów?

Nie ma jednej „najlepszej” metody, ponieważ wybór zależy od specyficznych potrzeb i możliwości firmy. Metoda regresji liniowej jest statystycznie najbardziej dokładna, ale może być bardziej skomplikowana. Metoda analizy kont jest praktyczna i powszechnie stosowana, ale bardziej subiektywna. Często najlepszym rozwiązaniem jest połączenie różnych metod.

Jak często należy aktualizować podział kosztów stałych i zmiennych?

Podział kosztów stałych i zmiennych powinien być aktualizowany regularnie, przynajmniej raz w roku, a najlepiej częściej, jeśli w firmie zachodzą istotne zmiany w działalności, strukturze kosztów, lub poziomie aktywności. Aktualizacja pozwala na utrzymanie aktualności i precyzji informacji finansowych.

Czy koszty mieszane zawsze trzeba rozdzielać na stałe i zmienne?

Tak, dla celów dokładnej analizy kosztów i podejmowania decyzji, koszty mieszane powinny być rozdzielone na komponenty stałe i zmienne. Można do tego wykorzystać jedną z omówionych metod, np. metodę wysokich i niskich punktów lub analizę graficzną, stosując je do danych dotyczących kosztów mieszanych.

Gdzie można wykorzystać informacje o rozdzieleniu kosztów stałych i zmiennych?

Informacje o rozdzieleniu kosztów stałych i zmiennych można wykorzystać w wielu obszarach zarządzania, m.in.:

- Rachunek kosztów i kalkulacja kosztów produktów/usług.

- Analiza progu rentowności.

- Podejmowanie decyzji cenowych.

- Budżetowanie i planowanie finansowe.

- Ocena rentowności produktów, usług, działów.

- Optymalizacja struktury kosztów.

- Kontrola kosztów i analiza odchyleń.

Mam nadzieję, że ten artykuł dostarczył Ci kompleksowej wiedzy na temat metod rozdzielania kosztów stałych i zmiennych. Pamiętaj, że precyzyjne rozdzielenie kosztów to fundament skutecznego zarządzania finansami Twojej firmy i klucz do podejmowania trafnych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Metody Rozdzielania Kosztów Stałych i Zmiennych, możesz odwiedzić kategorię Koszty.