09/05/2024

Przepływ pieniężny to krwiobieg każdej firmy. Bez wystarczającego przepływu środków pieniężnych, nawet najbardziej obiecujące przedsiębiorstwo może napotkać trudności. Zrozumienie i analiza wskaźników przepływów pieniężnych jest kluczowe dla oceny kondycji finansowej firmy, jej zdolności do regulowania zobowiązań i generowania wartości dla inwestorów. W tym artykule przyjrzymy się bliżej różnym aspektom przepływów pieniężnych, w tym pojęciu „dobrego” zakresu przepływów, konwersji przepływów pieniężnych i stosunku ceny do przepływów pieniężnych.

Jaki jest dobry zakres przepływów pieniężnych?

Określenie „dobrego” zakresu przepływów pieniężnych nie jest jednoznaczne i zależy od wielu czynników, w tym od branży, etapu rozwoju firmy i ogólnej sytuacji ekonomicznej. Jednak ogólnie rzecz biorąc, zdrowy przepływ pieniężny oznacza, że firma generuje wystarczająco dużo gotówki, aby pokryć swoje bieżące wydatki operacyjne, zobowiązania finansowe i inwestycje, a także posiadać rezerwę na nieprzewidziane sytuacje.

W kontekście firm SaaS (Software as a Service), często przyjmuje się, że dobry przepływ wolnych środków pieniężnych (FCF) wynosi od 20% do 25% przychodów. Wskaźnik ten sugeruje, że firma jest nie tylko rentowna, ale także efektywnie przekształca swoje zyski w gotówkę, którą można wykorzystać na dalszy rozwój, spłatę zadłużenia lub wypłatę dywidend.

Innym podejściem do oceny „dobrego” przepływu pieniężnego jest tak zwany wskaźnik efektywności Bessemera, który sumuje procentowy wzrost przychodów i procentową marżę przepływów wolnych środków pieniężnych. Podobnie jak zasada 40 (suma stopy wzrostu i marży zysku), wskaźnik efektywności Bessemera powyżej 40 jest uważany za „dobry” i pozytywnie wpływa na wycenę firmy SaaS.

Wyzwania w śledzeniu przepływów wolnych środków pieniężnych

Jednym z głównych wyzwań w śledzeniu przepływów wolnych środków pieniężnych jest dodanie odpowiedniego kontekstu, aby właściwie przedstawić historię finansową firmy. W przeciwieństwie do innych pozycji w sprawozdaniach finansowych, przepływ wolnych środków pieniężnych nie podlega tak szczegółowym wymogom ujawniania. Oznacza to, że inwestorzy i analitycy często muszą ręcznie obliczać FCF, jeśli firma nie prezentuje go w przejrzysty sposób.

Brak jasności i kontekstu może prowadzić do nieporozumień i błędnej interpretacji sytuacji finansowej firmy. Na przykład, znaczący spadek przepływów wolnych środków pieniężnych rok do roku może być postrzegany negatywnie, podczas gdy w rzeczywistości może być to pozytywne zjawisko, wynikające na przykład z przejęcia innej firmy, które w długoterminowej perspektywie znacząco poszerzy rynek docelowy.

Aby uniknąć tych problemów, kluczowe jest automatyzacja procesu gromadzenia danych i obliczeń przepływów pieniężnych. Dzięki temu, zespoły finansowe mogą poświęcić więcej czasu na analizę i interpretację danych, a także na budowanie spójnej narracji, która wyjaśnia prawdziwy stan zdrowia finansowego firmy inwestorom i członkom zarządu.

Co to jest konwersja przepływów pieniężnych?

Konwersja przepływów pieniężnych (FCF Conversion) to wskaźnik płynności, który mierzy zdolność firmy do przekształcania zysków operacyjnych w przepływy wolnych środków pieniężnych w danym okresie. Porównując dostępne przepływy wolnych środków pieniężnych z metryką operacyjną, wskaźnik konwersji FCF pomaga ocenić jakość generowania przepływów pieniężnych przez firmę.

Celem analizy konwersji FCF jest porównanie przepływów wolnych środków pieniężnych (FCF) firmy z jej EBITDA (zysk operacyjny przed odsetkami, podatkami i amortyzacją), aby lepiej zrozumieć, jak bardzo FCF odbiega od EBITDA. Teoretycznie, EBITDA jest przybliżonym wskaźnikiem operacyjnych przepływów pieniężnych firmy, choć bywa krytykowany przez praktyków.

Obliczanie EBITDA polega na skorygowaniu zysku operacyjnego (EBIT) poprzez dodanie z powrotem pozycji niegotówkowych, głównie kosztów amortyzacji, które zazwyczaj stanowią największy koszt niegotówkowy dla firm. Problem polega na tym, że EBITDA pomija dwa istotne odpływy gotówki:

- Wydatki kapitałowe (Capex) – zakupy aktywów trwałych (rzeczowych aktywów trwałych i wyposażenia).

- Zmiany w kapitale obrotowym – zmiany w operacyjnych aktywach obrotowych i operacyjnych zobowiązaniach krótkoterminowych.

Aby ocenić rzeczywiste wyniki operacyjne firmy i dokładnie prognozować jej przyszłe przepływy pieniężne, konieczne jest uwzględnienie tych dodatkowych odpływów gotówki oraz innych korekt niegotówkowych (lub jednorazowych).

Wzór na konwersję przepływów wolnych środków pieniężnych (FCF)

Wzór na obliczenie wskaźnika konwersji przepływów wolnych środków pieniężnych (FCF) jest następujący:

Konwersja przepływów wolnych środków pieniężnych (FCF) = Przepływy wolnych środków pieniężnych (FCF) ÷ EBITDA

Gdzie:

- Przepływy wolnych środków pieniężnych (FCF) = Przepływy pieniężne z działalności operacyjnej (CFO) – Wydatki kapitałowe (Capex)

- EBITDA = Zysk operacyjny (EBIT) + Amortyzacja

W uproszczeniu, przepływy wolnych środków pieniężnych definiujemy jako przepływy pieniężne z działalności operacyjnej (CFO) pomniejszone o wydatki kapitałowe (Capex). Wskaźnik konwersji FCF można zatem interpretować jako zdolność firmy do przekształcania EBITDA w operacyjne przepływy pieniężne (OCF), czyli „Przepływy pieniężne z działalności operacyjnej” w rachunku przepływów pieniężnych (CFS).

Wynik wskaźnika konwersji FCF jest zazwyczaj wyrażany w procentach, ale może być również przedstawiony jako wielokrotność.

Jaki jest dobry wskaźnik konwersji przepływów wolnych środków pieniężnych?

Aby dokonywać porównań branżowych, każdy wskaźnik powinien być obliczany zgodnie z tymi samymi standardami. Należy również odwoływać się do obliczeń dokonywanych przez zarząd, ale nigdy nie należy ich przyjmować za pewnik i wykorzystywać do porównań bez uprzedniego zrozumienia, jakie pozycje są uwzględniane lub wykluczane.

Należy pamiętać, że obliczanie przepływów wolnych środków pieniężnych może być specyficzne dla danej firmy, z możliwością dokonywania znaczących uznaniowych korekt. Często wskaźniki konwersji FCF są najbardziej przydatne do porównań wewnętrznych z wynikami historycznymi i do oceny postępów (lub ich braku) firmy w czasie.

Z reguły, „dobry” wskaźnik konwersji przepływów wolnych środków pieniężnych powinien być konsekwentnie na poziomie około 100% lub wyższym, ponieważ wskazuje na efektywne zarządzanie kapitałem obrotowym. Wskaźnik konwersji FCF przekraczający 100% sugeruje efektywność operacyjną.

Czynniki wpływające na wysoki wskaźnik konwersji FCF:

- Efektywne, usprawnione procesy windykacji należności (A/R).

- Korzystne warunki negocjowane z dostawcami.

- Szybszy obrót zapasami wynikający ze zwiększonego popytu rynkowego.

Natomiast „zły” wskaźnik konwersji FCF byłby znacznie poniżej 100% – i może być szczególnie niepokojący, jeśli występuje wyraźny trend pogarszania się jakości przepływów pieniężnych rok do roku. Suboptymalny wskaźnik konwersji FCF sugeruje nieefektywne zarządzanie kapitałem obrotowym i potencjalnie słabsze wyniki operacyjne, co często wiąże się z następującymi cechami operacyjnymi:

- Nagromadzenie płatności od klientów dokonywanych na kredyt.

- Zaostrzenie warunków kredytowych z dostawcami.

- Spowolnienie obrotu zapasami z powodu słabego popytu klientów.

Jak wspomniano wcześniej, problemy mogą łatwo pojawić się z powodu znacznych różnic w definicjach między różnymi firmami, ponieważ większość firm może dostosować wzór do specyficznych potrzeb swojej firmy (i ogłoszonych celów operacyjnych). Jednak uogólniając, większość firm dąży do osiągnięcia docelowego wskaźnika konwersji FCF bliskiego lub wyższego niż 100%.

Przykład obliczenia konwersji FCF

Załóżmy, że mamy za zadanie obliczyć konwersję przepływów wolnych środków pieniężnych (FCF) dla firmy, przy następujących założeniach dla Roku 1:

- Przepływy pieniężne z działalności operacyjnej (CFO) = 50 mln USD

- Wydatki kapitałowe (Capex) = 10 mln USD

- Zysk operacyjny (EBIT) = 45 mln USD

- Amortyzacja = 8 mln USD

W następnym kroku możemy obliczyć przepływy wolnych środków pieniężnych (CFO – Capex) i EBITDA:

- Przepływy wolnych środków pieniężnych = 50 mln USD CFO – 10 mln USD Capex = 40 mln USD

- EBITDA = 45 mln USD EBIT + 8 mln USD amortyzacji = 53 mln USD

Dla reszty prognozy użyjemy kilku dodatkowych założeń:

- Przepływy pieniężne z działalności operacyjnej (CFO) → Wzrost o 5 mln USD rocznie

- Zysk operacyjny (EBIT) → Wzrost o 2 mln USD rocznie

- Capex i amortyzacja → Stałe rocznie (liniowe)

Przy tych danych wejściowych możemy obliczyć wskaźnik konwersji przepływów wolnych środków pieniężnych dla każdego roku, zaczynając od Roku 1. Na przykład, dzielimy 40 mln USD FCF wygenerowane w Roku 1 przez 53 mln USD EBITDA, aby uzyskać wskaźnik konwersji FCF na poziomie 75,5%.

Konwersja przepływów wolnych środków pieniężnych (FCF) – Rok 1 = 40 mln USD ÷ 53 mln USD = 75,5%

W tym przypadku zasadniczo ustalamy, jak blisko uznaniowe przepływy wolnych środków pieniężnych firmy zbliżają się do jej EBITDA. Podsumowując, możemy zauważyć, jak wskaźnik konwersji przepływów wolnych środków pieniężnych (FCF) wzrastał w czasie, z 75,5% w Roku 1 do 98,4% w Roku 5, co wynika z faktu, że tempo wzrostu FCF przewyższało tempo wzrostu EBITDA.

Jaki jest dobry stosunek przepływów pieniężnych do zysku netto?

Przepływ pieniężny to ruch pieniędzy wpływających i wypływających z firmy w określonym czasie. Jeśli wpływy pieniężne firmy przekraczają jej wypływy, jej netto przepływ pieniężny jest dodatni. Jeśli wypływy przekraczają wpływy, jest ujemny. Spółki publiczne muszą wykazywać swoje przepływy pieniężne w sprawozdaniach finansowych. Informacje te mogą być bardzo interesujące dla inwestorów jako wskaźnik kondycji finansowej firmy, szczególnie w połączeniu z innymi danymi.

Kluczowe wnioski:

- Przepływ pieniężny to ruch pieniędzy wpływających i wypływających z firmy.

- Netto przepływ pieniężny oblicza się poprzez odjęcie całkowitego wypływu gotówki od całkowitego wpływu gotówki.

- Rachunek przepływów pieniężnych firmy przedstawia źródła i wykorzystanie gotówki w określonym czasie.

- Przepływ pieniężny można podzielić na przepływy pieniężne z działalności operacyjnej, inwestycyjnej i finansowej.

Wzór i obliczanie przepływu pieniężnego:

Możesz łatwo obliczyć netto przepływ pieniężny firmy za pomocą następującego wzoru:

NCF = TCI - TCO

Gdzie:

- TCI = Całkowity wpływ gotówki

- TCO = Całkowity wypływ gotówki

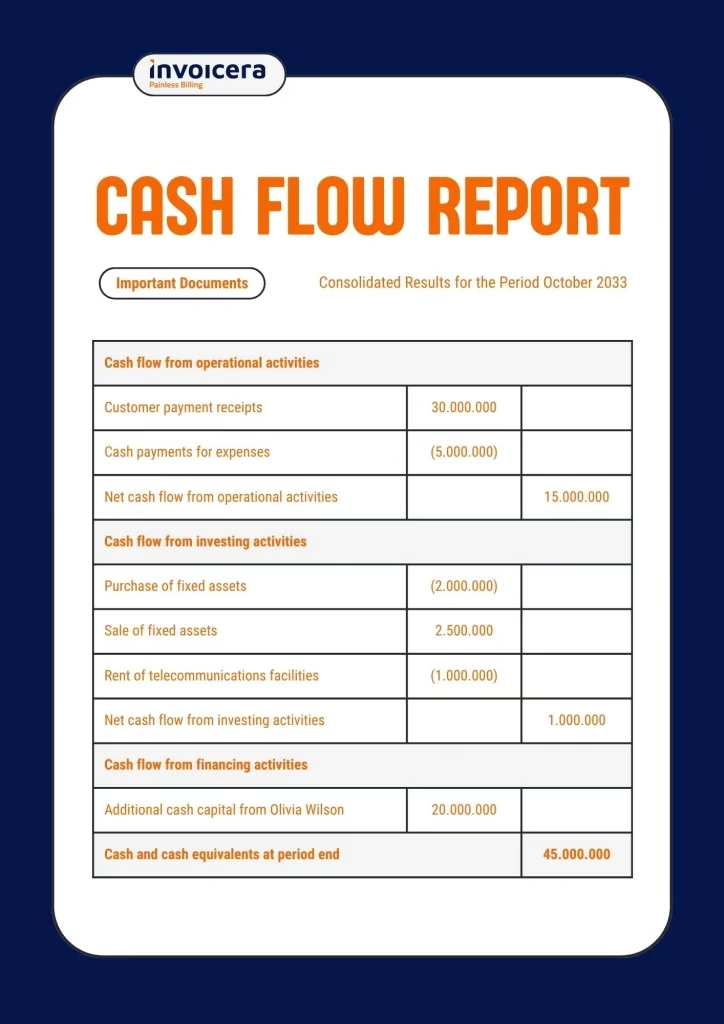

Rodzaje przepływów pieniężnych:

- Przepływy pieniężne z działalności operacyjnej (CFO): opisują przepływy pieniężne związane bezpośrednio z produkcją i sprzedażą towarów z normalnej działalności operacyjnej. Wskazują, czy firma ma wystarczająco dużo środków na pokrycie rachunków lub wydatków operacyjnych. Oblicza się je, odejmując od wpływów ze sprzedaży wydatki operacyjne zapłacone gotówką w danym okresie.

- Przepływy pieniężne z działalności inwestycyjnej (CFI): informują o tym, ile gotówki zostało wygenerowane lub wydane w wyniku różnych działań związanych z inwestycjami w określonym okresie. Działania inwestycyjne obejmują zakupy aktywów spekulacyjnych, inwestycje w papiery wartościowe lub sprzedaż papierów wartościowych lub aktywów. Ujemny przepływ pieniężny z działalności inwestycyjnej może wynikać z znacznych kwot gotówki inwestowanych w firmę, np. w badania i rozwój (B+R), i nie zawsze jest sygnałem ostrzegawczym.

- Przepływy pieniężne z działalności finansowej (CFF): pokazują netto przepływy gotówki wykorzystywane do finansowania firmy i jej kapitału. Działania finansowe obejmują transakcje związane z emisją długu lub kapitału własnego oraz wypłatę dywidend. Przepływ pieniężny z działalności finansowej dostarcza inwestorom informacji o kondycji finansowej firmy i efektywności zarządzania jej strukturą kapitałową.

Jaki jest dobry stosunek ceny do przepływów pieniężnych?

Stosunek ceny do przepływów pieniężnych (P/CF) to wskaźnik wyceny akcji, który porównuje cenę akcji firmy do jej operacyjnych przepływów pieniężnych na akcję. Jest szczególnie przydatny do wyceny akcji firm, które generują dodatnie przepływy pieniężne, ale nie wykazują zysków ze względu na znaczne koszty niegotówkowe, takie jak odpisy aktualizujące wartość aktywów i odroczony podatek dochodowy.

Obliczanie stosunku ceny do przepływów pieniężnych jest dość proste. Obecna cena akcji jest po prostu dzielona przez operacyjne przepływy pieniężne na akcję, które można znaleźć w rachunku przepływów pieniężnych.

Wzór na stosunek ceny do przepływów pieniężnych:

P/CF = Cena akcji na akcję / Operacyjne przepływy pieniężne na akcję

Czasami preferowane jest zmodyfikowane obliczenie stosunku ceny do przepływów pieniężnych, w którym zamiast całkowitych operacyjnych przepływów pieniężnych stosuje się przepływy wolnych środków pieniężnych. Przepływy wolnych środków pieniężnych uwzględniają koszty takie jak wydatki kapitałowe, amortyzacja itp.

Aby uniknąć ryzyka, do wygenerowania bardziej solidnej wartości akcji, która nie jest dotknięta przypadkowymi działaniami rynkowymi, można zastosować średnią cenę w okresie 30–60 dni. Aby uzyskać wartość operacyjnych przepływów pieniężnych, bieżące przepływy pieniężne firmy za okres 12 miesięcy dzieli się przez liczbę akcji firmy w obiegu.

Oprócz obliczania na podstawie na akcję, wskaźnik można również obliczyć dla całej firmy. W tym przypadku należy podzielić całkowitą wartość rynkową firmy przez jej przepływy pieniężne z działalności operacyjnej:

P/CF (dla całej firmy) = Wartość rynkowa firmy / Przepływy pieniężne z działalności operacyjnej

Co sprawia, że stosunek ceny do przepływów pieniężnych jest „dobry”?

To, co sprawia, że stosunek ceny do przepływów pieniężnych jest „dobry”, zależy od stabilności firmy i jej branży. Na przykład, nowa i szybko rozwijająca się firma technologiczna może mieć wyższy wskaźnik w porównaniu z przedsiębiorstwem użyteczności publicznej, które istnieje od pół wieku. Powodem jest to, że chociaż firma technologiczna nie osiąga w tym momencie tak dużych zysków, inwestorzy chętnie przyznają jej wyższą wycenę ze względu na obietnicę wzrostu.

Z drugiej strony, przedsiębiorstwo użyteczności publicznej może mieć stałe przepływy pieniężne. Jednak ze względu na ograniczone perspektywy wzrostu, będzie notowane znacznie niżej. Chociaż nie ma jednej liczby uważanej za dobry stosunek ceny do przepływów pieniężnych, wszystko poniżej 10 może być oznaką niedowartościowanej akcji, natomiast wyższy wskaźnik może sugerować dokładnie odwrotny scenariusz.

Przykład stosunku ceny do przepływów pieniężnych

Załóżmy, że firma EV Company, producent konstrukcji metalowych, ma operacyjne przepływy pieniężne w wysokości 300 milionów USD w ciągu roku, cenę akcji na akcję wynoszącą 15 USD i 100 milionów akcji w obiegu. Na podstawie podanych wartości, operacyjne przepływy pieniężne na akcję firmy są obliczane na 3 USD. Jaki jest stosunek ceny do przepływów pieniężnych firmy EV Company?

Rozwiązanie:

- Cena akcji: 15 USD

- Operacyjne przepływy pieniężne na akcję: 3 USD

Stosując wartości do naszego wzoru, obliczamy stosunek ceny do przepływów pieniężnych:

P/CF = 15 USD / 3 USD = 5

W tym przypadku firma miałaby stosunek ceny do przepływów pieniężnych wynoszący 5. Pokazuje to, że inwestorzy firmy chętnie płacą 5 USD za każdy dolar przepływów pieniężnych, lub że wartość rynkowa firmy jest pięciokrotnością jej przepływów pieniężnych z działalności operacyjnej.

Analiza stosunku ceny do przepływów pieniężnych

Stosunek ceny do przepływów pieniężnych jest jednym z najczęściej używanych wskaźników w świecie inwestycji. Analitycy zazwyczaj muszą ustalić wycenę firmy w stosunku do tego, ile gotówki zarabia z podstawowej działalności. Analiza przepływów pieniężnych w odniesieniu do ceny jest również dobra do porównywania różnych firm działających w tej samej branży.

Rozważmy dwie firmy produkujące konstrukcje metalowe o różnych stosunkach ceny do przepływów pieniężnych. Ta o wyższym wskaźniku jest droższa od drugiej. Niemniej jednak, analityk powinien zbadać sytuację z ogólnej perspektywy biznesowej. Może się okazać, że producent konstrukcji metalowych o wyższym wskaźniku miał słabe przepływy pieniężne, a jego cena akcji po prostu pozostała nieskorygowana.

Odwrotnie, inwestorzy mogą być skłonni zapłacić więcej, jeśli, powiedzmy, jest to jeden z największych na świecie producentów konstrukcji metalowych i zapowiada się silny zwrot w firmie. Ponownie, gdy istnieje bezpodstawny szum dotyczący pewnej firmy, najlepiej jej unikać. Wycena zależy również od percepcji inwestorów i tolerancji ryzyka.

Oczywiście, analitycy muszą zawsze porównywać oczekiwania rynkowe z wskaźnikami, a także badać siły stojące za tymi liczbami. Należy przeprowadzić szczegółową analizę finansową, aby dowiedzieć się, czy zarząd bada kreatywne drogi poprawy krótkoterminowych przepływów pieniężnych kosztem długoterminowej wartości.

Stosunek ceny do przepływów pieniężnych jest dobrym narzędziem do wyceny firm z dodatnimi przepływami pieniężnymi, ale ujemnymi zyskami gotówkowymi, ale nie wtedy, gdy firma nie generuje żadnych dodatnich przepływów pieniężnych. Wskaźnik ten należy badać obok innych wskaźników wyceny, takich jak stosunek ceny do zysków i stosunek ceny do sprzedaży. Lub porównać go z absolutnymi metrykami wyceny, takimi jak zdyskontowane przepływy pieniężne. Określa to wartość absolutną firmy zgodnie z przyszłymi oczekiwaniami.

Podsumowanie stosunku ceny do przepływów pieniężnych

Stosunek ceny do przepływów pieniężnych porównuje wartość rynkową firmy z jej przepływami pieniężnymi z działalności operacyjnej.

Formuła ta wymaga dwóch zmiennych: ceny akcji i operacyjnych przepływów pieniężnych na akcję.

Stosunek ceny do przepływów pieniężnych jest zwykle wyrażany jako zwykła liczba dziesiętna.

To obliczenie najlepiej sprawdza się w przypadku firm o znacznych kosztach niegotówkowych (na przykład amortyzacja).

Niski stosunek ceny do przepływów pieniężnych jest oznaką niedowartościowanej akcji.

Najczęściej zadawane pytania (FAQ)

1. Co to jest stosunek ceny do przepływów pieniężnych?

Stosunek ceny do przepływów pieniężnych (P/CF) to wskaźnik wyceny akcji, który porównuje cenę akcji firmy do jej operacyjnych przepływów pieniężnych na akcję.

2. Jak oblicza się stosunek ceny do przepływów pieniężnych?

Stosunek ceny do przepływów pieniężnych oblicza się za pomocą następującego wzoru:

P/CF = Cena akcji na akcję / Operacyjne przepływy pieniężne na akcję

3. Kiedy stosunek ceny do przepływów pieniężnych jest najbardziej przydatny?

Stosunek ceny do przepływów pieniężnych jest najbardziej przydatny, gdy firmy mają ujemne zyski, ale dodatnie operacyjne przepływy pieniężne. W takim przypadku wskaźnik P/CF będzie bardziej miarodajny dla wartości firmy niż wskaźnik P/E.

4. Jaki jest dobry stosunek ceny do przepływów pieniężnych?

Dobry stosunek ceny do przepływów pieniężnych to wszystko poniżej 10. Im niższa liczba, tym lepsza wartość akcji. Dzieje się tak, ponieważ niższy wskaźnik wskazuje, że firma jest niedowartościowana w stosunku do swoich przepływów pieniężnych. Odwrotnie, wysoki stosunek ceny do przepływów pieniężnych oznacza, że firma jest przewartościowana w stosunku do swoich przepływów pieniężnych.

5. Jaki jest przykład obliczenia stosunku ceny do przepływów pieniężnych?

Przykładowe obliczenie stosunku ceny do przepływów pieniężnych wyglądałoby następująco: Załóżmy, że cena akcji firmy wynosi 100 USD, a jej operacyjne przepływy pieniężne na akcję wynoszą 10 USD. Wskaźnik P/CF oblicza się w następujący sposób:

P/CF = 100 / 10 = 10

Jeśli chcesz poznać inne artykuły podobne do Wskaźniki Przepływów Pieniężnych: Przewodnik, możesz odwiedzić kategorię Finanse.