13/02/2026

Umowa o dzieło, obok umowy o pracę i umowy zlecenia, jest popularną formą współpracy, cenioną za swoją elastyczność i specyficzny charakter. Często pojawia się pytanie, czy od umowy o dzieło należy odprowadzać składki na ZUS. Odpowiedź na to pytanie nie jest jednoznaczna i zależy od kilku czynników. W tym artykule kompleksowo omówimy kwestię składek ZUS przy umowie o dzieło, wyjaśniając, w jakich sytuacjach są one obowiązkowe, a kiedy można ich uniknąć.

- Czym jest umowa o dzieło? Definicja i charakterystyka

- Kiedy od umowy o dzieło nie płaci się ZUS? Podstawowa zasada

- Umowa o dzieło a podatek PIT

- Zalety i wady umowy o dzieło z perspektywy ZUS

- Przykłady prac w ramach umowy o dzieło

- Kiedy umowa o dzieło nie jest odpowiednia?

- Najczęściej zadawane pytania (FAQ) dotyczące ZUS i umowy o dzieło

- Podsumowanie

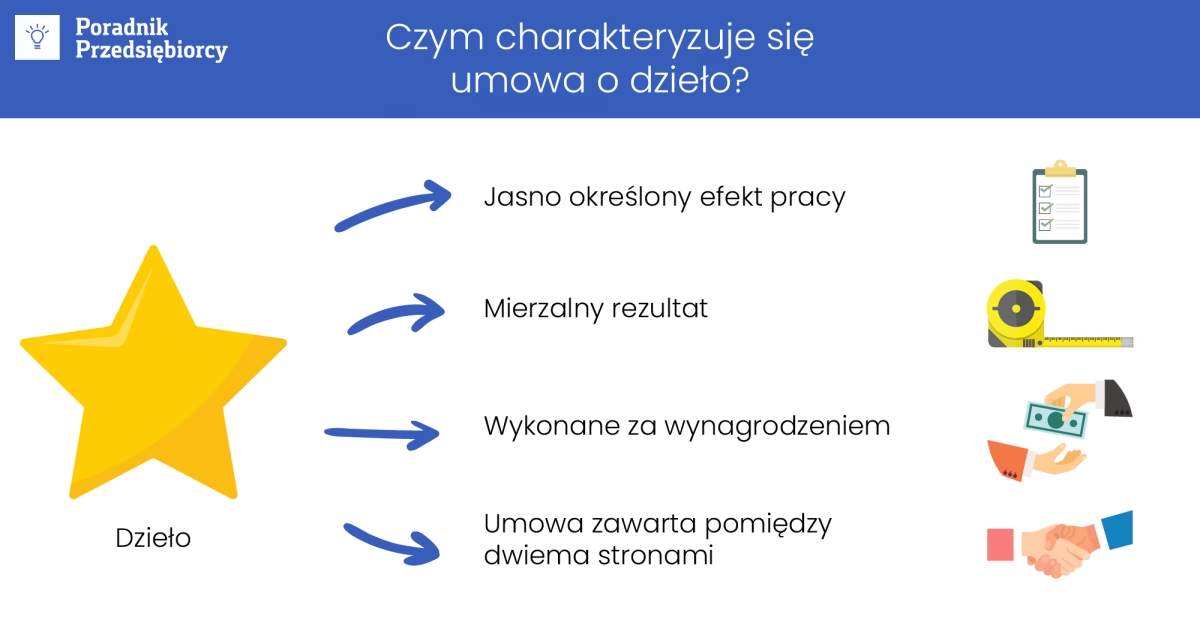

Czym jest umowa o dzieło? Definicja i charakterystyka

Umowa o dzieło jest umową cywilnoprawną, regulowaną przepisami Kodeksu cywilnego. Kluczową cechą umowy o dzieło jest jej rezultatowy charakter. Oznacza to, że przedmiotem umowy jest konkretne, z góry określone dzieło, a nie sam proces wykonywania czynności. Wynagrodzenie wypłacane jest za efekt, a nie za czas poświęcony na jego osiągnięcie. Jest to umowa, w której zamawiający zleca wykonawcy stworzenie określonego dzieła, a wykonawca zobowiązuje się je wykonać i dostarczyć w zamian za ustalone wynagrodzenie.

Strony umowy o dzieło

W umowie o dzieło występują dwie strony:

- Zamawiający (zleceniodawca) – osoba lub podmiot zlecający wykonanie dzieła.

- Wykonawca (przyjmujący zamówienie) – osoba lub podmiot zobowiązujący się do wykonania dzieła.

Umowę o dzieło mogą zawrzeć zarówno osoby fizyczne, osoby prawne, jak i jednostki organizacyjne nieposiadające osobowości prawnej, na przykład wspólnoty mieszkaniowe.

Charakterystyczne cechy umowy o dzieło:

- Umowa rezultatu: Najważniejsza cecha, skoncentrowana na osiągnięciu konkretnego, mierzalnego efektu.

- Brak podporządkowania: Wykonawca działa samodzielnie, nie podlega kierownictwu zamawiającego w sposób charakterystyczny dla stosunku pracy.

- Elastyczność: Strony mają dużą swobodę w kształtowaniu warunków umowy.

- Brak składek ZUS (w większości przypadków): Co jest głównym tematem tego artykułu i zostanie szczegółowo omówione poniżej.

Kiedy od umowy o dzieło nie płaci się ZUS? Podstawowa zasada

Zasadniczo, od umowy o dzieło nie są odprowadzane składki na ZUS. Jest to jedna z kluczowych różnic między umową o dzieło a umową zlecenie czy umową o pracę. Brak obowiązku odprowadzania składek ZUS jest często wymieniany jako jedna z zalet umowy o dzieło, zarówno dla zamawiającego, jak i wykonawcy. Należy jednak pamiętać o pewnych wyjątkach i specyficznych sytuacjach, które mogą ten stan rzeczy zmienić.

Wyjątek: Umowa o dzieło z własnym pracownikiem

Istnieje jeden istotny wyjątek od reguły braku składek ZUS przy umowie o dzieło. Dotyczy on sytuacji, gdy umowa o dzieło jest zawierana z własnym pracownikiem, czyli osobą, która jest już zatrudniona u danego pracodawcy na podstawie umowy o pracę. W takim przypadku, umowa o dzieło zawarta z tym samym pracodawcą, z którym pracownik ma już umowę o pracę, podlega składkom ZUS na zasadach właściwych dla umów zlecenia.

Oznacza to, że jeśli pracodawca zawiera umowę o dzieło ze swoim pracownikiem, który jest już u niego zatrudniony na etacie, to od wynagrodzenia z tej umowy o dzieło muszą zostać odprowadzone składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) oraz ubezpieczenie zdrowotne. Traktuje się to jako dodatkowe wynagrodzenie pracownika z tytułu stosunku pracy.

Przykład: Pani Anna jest zatrudniona w firmie XYZ na umowę o pracę jako księgowa. Firma XYZ zleca Pani Annie dodatkowo wykonanie strony internetowej dla firmy, zawierając z nią umowę o dzieło. W takim przypadku, od wynagrodzenia z umowy o dzieło firma XYZ musi odprowadzić składki ZUS, ponieważ Pani Anna jest już pracownikiem tej firmy.

Obowiązek informacyjny wobec ZUS

Nawet jeśli od umowy o dzieło nie są odprowadzane składki ZUS (w standardowej sytuacji), zamawiający ma pewien obowiązek informacyjny wobec ZUS. Zgodnie z przepisami, zamawiający wykonanie dzieła jest zobowiązany do poinformowania Zakładu Ubezpieczeń Społecznych o zawarciu umowy o dzieło, jeśli umowa ta została zawarta z osobą, z którą nie łączy go stosunek pracy. Informację tę należy przekazać w terminie 7 dni od daty zawarcia umowy, na specjalnym druku RUD (Zgłoszenie umowy o dzieło). Obowiązek ten ma charakter ewidencyjny i służy ZUS do monitorowania rynku umów o dzieło.

Umowa o dzieło a podatek PIT

Chociaż umowa o dzieło w większości przypadków nie podlega składkom ZUS, to zawsze podlega podatkowi dochodowemu (PIT). Zasady opodatkowania umowy o dzieło są zbliżone do zasad opodatkowania umów zleceń, jednak istnieją pewne różnice.

Zasady opodatkowania PIT umowy o dzieło

- Zryczałtowany podatek dla niskich kwot: Jeśli wynagrodzenie z umowy o dzieło nie przekracza kwoty 200 zł, płaci się zryczałtowany podatek dochodowy, bez uwzględniania kosztów uzyskania przychodu.

- Podatek na zasadach ogólnych: W pozostałych przypadkach, podatek dochodowy jest obliczany na zasadach ogólnych, z uwzględnieniem kosztów uzyskania przychodu.

- Koszty uzyskania przychodu: Koszty uzyskania przychodu przy umowie o dzieło mogą wynosić 20% lub 50%. Wyższe, 50% koszty, przysługują w przypadku, gdy dzieło jest związane z przeniesieniem praw autorskich. W standardowych przypadkach stosuje się 20% koszty uzyskania przychodu.

- Płatnikiem podatku: W zależności od stron umowy, płatnikiem podatku może być zamawiający lub wykonawca. Jeśli umowa zawierana jest między firmą a osobą fizyczną, to zamawiający (firma) jest płatnikiem i odprowadza podatek do urzędu skarbowego. Jeśli umowa zawierana jest między osobami fizycznymi, to wykonawca sam rozlicza i odprowadza podatek.

Przykład wyliczenia podatku PIT

Załóżmy, że Pan Jan Kowalski wykonuje dzieło na podstawie umowy o dzieło z firmą ABC. Wynagrodzenie brutto wynosi 2000 zł, a dzieło nie jest związane z prawami autorskimi (koszty uzyskania przychodu 20%).

- Przychód brutto: 2000 zł

- Koszty uzyskania przychodu (20%): 2000 zł * 20% = 400 zł

- Dochód do opodatkowania: 2000 zł - 400 zł = 1600 zł

- Podatek dochodowy (12% - zakładając próg podatkowy): 1600 zł * 12% = 192 zł

- Wynagrodzenie netto: 2000 zł - 192 zł = 1808 zł

Zalety i wady umowy o dzieło z perspektywy ZUS

Brak składek ZUS przy umowie o dzieło jest często postrzegany jako zaleta, szczególnie przez zamawiających, ponieważ obniża to koszty zatrudnienia. Dla wykonawców może to być zarówno zaleta, jak i wada, w zależności od ich indywidualnej sytuacji.

Zalety umowy o dzieło (brak ZUS)

- Niższe koszty dla zamawiającego: Brak składek ZUS oznacza niższe koszty związane z zatrudnieniem wykonawcy.

- Wyższe wynagrodzenie netto dla wykonawcy (na rękę): Brak potrąceń na ZUS skutkuje wyższym wynagrodzeniem netto, które wykonawca otrzymuje do ręki.

- Prostsze formalności: Mniej formalności związanych z rozliczeniami ZUS.

Wady umowy o dzieło (brak ZUS)

- Brak ubezpieczeń społecznych dla wykonawcy: Wykonawca nie jest objęty ubezpieczeniem społecznym (emerytalnym, rentowym, chorobowym, wypadkowym) z tytułu umowy o dzieło. Oznacza to brak prawa do zasiłków chorobowych, macierzyńskich, świadczeń emerytalnych i rentowych z tego tytułu.

- Brak ubezpieczenia zdrowotnego (w niektórych przypadkach): Jeśli umowa o dzieło jest jedynym źródłem dochodu, wykonawca może nie być objęty ubezpieczeniem zdrowotnym (chyba że zgłosi się do dobrowolnego ubezpieczenia lub jest ubezpieczony z innego tytułu, np. jako członek rodziny).

- Brak praw pracowniczych: Umowa o dzieło nie daje wykonawcy praw pracowniczych, takich jak prawo do urlopu wypoczynkowego, płatnego urlopu chorobowego, ochrona przed wypowiedzeniem umowy, itd.

Przykłady prac w ramach umowy o dzieło

Umowa o dzieło jest odpowiednia dla zadań o charakterze jednorazowym, konkretnym i mierzalnym. Przykłady dzieł, które mogą być przedmiotem umowy o dzieło:

- Utwory artystyczne: Namalowanie obrazu, napisanie książki, skomponowanie utworu muzycznego, wykonanie rzeźby.

- Projekty graficzne i IT: Zaprojektowanie strony internetowej, stworzenie logo firmy, opracowanie aplikacji mobilnej, napisanie programu komputerowego.

- Usługi budowlane i remontowe: Wykonanie remontu mieszkania, budowa domu, naprawa dachu.

- Usługi szkoleniowe i edukacyjne: Prowadzenie jednorazowego szkolenia, wykładu, warsztatów.

- Usługi redakcyjne i dziennikarskie: Napisanie artykułu, reportażu, korekta tekstu.

- Wykonanie zdjęć lub filmów: Sesja zdjęciowa, nagranie filmu reklamowego, montaż filmu.

Kiedy umowa o dzieło nie jest odpowiednia?

Umowa o dzieło nie jest odpowiednia i nie powinna być stosowana, gdy praca ma charakter:

- Ciągły i powtarzalny: Jeśli praca polega na regularnym wykonywaniu tych samych czynności przez dłuższy czas.

- Pod kierownictwem i w miejscu wyznaczonym przez zamawiającego: Jeśli wykonawca jest podporządkowany zamawiającemu i musi pracować w określonym miejscu i czasie.

- Polegający na starannym działaniu, a nie konkretnym rezultacie: Jeśli istotny jest sam proces wykonywania pracy, a nie tylko końcowy efekt.

W takich przypadkach, właściwą formą zatrudnienia jest zazwyczaj umowa zlecenie lub umowa o pracę, które wiążą się z odprowadzaniem składek ZUS i zapewniają pracownikowi odpowiednie prawa i ochronę.

Najczęściej zadawane pytania (FAQ) dotyczące ZUS i umowy o dzieło

Pytanie: Czy od każdej umowy o dzieło nie płaci się ZUS?

Odpowiedź: Zasadniczo tak, od umowy o dzieło nie płaci się składek ZUS. Wyjątkiem jest sytuacja, gdy umowa o dzieło jest zawierana z własnym pracownikiem, który jest już zatrudniony na umowę o pracę u tego samego pracodawcy.

Pytanie: Czy muszę zgłaszać umowę o dzieło do ZUS?

Odpowiedź: Tak, zamawiający ma obowiązek zgłosić umowę o dzieło do ZUS w ciągu 7 dni od jej zawarcia, na druku RUD, nawet jeśli nie są odprowadzane składki.

Pytanie: Czy umowa o dzieło daje prawo do ubezpieczenia zdrowotnego?

Odpowiedź: Umowa o dzieło sama w sobie nie generuje tytułu do ubezpieczenia zdrowotnego. Wykonawca musi być ubezpieczony z innego tytułu (np. umowa o pracę, działalność gospodarcza, członek rodziny ubezpieczonego) lub zgłosić się do dobrowolnego ubezpieczenia zdrowotnego.

Pytanie: Czy umowa o dzieło jest lepsza od umowy zlecenia?

Odpowiedź: To zależy od indywidualnej sytuacji. Umowa o dzieło jest korzystniejsza pod względem braku składek ZUS i potencjalnie wyższego wynagrodzenia netto. Jednak umowa zlecenie zapewnia ubezpieczenia społeczne i zdrowotne, co jest ważne dla bezpieczeństwa socjalnego wykonawcy. Wybór formy umowy powinien być dokonany z uwzględnieniem charakteru pracy i potrzeb obu stron.

Podsumowanie

Umowa o dzieło jest specyficzną formą umowy cywilnoprawnej, która w większości przypadków nie podlega składkom ZUS. Jest to istotna cecha, która odróżnia ją od umowy zlecenia i umowy o pracę. Brak składek ZUS może być korzystny finansowo, ale wiąże się również z brakiem ochrony socjalnej i ubezpieczeń społecznych dla wykonawcy. Należy pamiętać, że wyjątkiem jest umowa o dzieło zawarta z własnym pracownikiem, która podlega oskładkowaniu. Zrozumienie zasad dotyczących składek ZUS przy umowie o dzieło jest kluczowe dla prawidłowego rozliczania i wyboru odpowiedniej formy współpracy.

Jeśli chcesz poznać inne artykuły podobne do Umowa o dzieło a ZUS: Kiedy nie płacisz składek?, możesz odwiedzić kategorię Rachunkowość.