02/12/2022

Pojęcie kosztów pracy jest nieodłącznie związane z prowadzeniem działalności gospodarczej i zatrudnianiem pracowników. Stanowią one istotny element rachunkowości każdej firmy, wpływając na jej rentowność i konkurencyjność. Zrozumienie, co dokładnie kryje się pod pojęciem kosztów pracy, jak je obliczać i zarządzać nimi, jest kluczowe dla sukcesu przedsiębiorstwa. W niniejszym artykule szczegółowo omówimy definicję kosztów pracy, ich składniki, mierniki oraz znaczenie w kontekście księgowości.

Definicja kosztów pracy

Koszty pracy to ogół wydatków ponoszonych przez pracodawcę w związku z zatrudnieniem pracowników. Definicja ta obejmuje nie tylko wynagrodzenia brutto wypłacane pracownikom, ale także szereg dodatkowych obciążeń finansowych, które pracodawca musi ponieść. Mówiąc najprościej, są to wszystkie nakłady finansowe, które firma musi zainwestować, aby pozyskać, utrzymać, rozwijać i wynagradzać swoich pracowników.

Zgodnie z definicją ekonomiczną, koszty pracy obejmują sumę wynagrodzeń brutto oraz pozostałych wydatków związanych z zatrudnieniem, w tym składek na ubezpieczenia społeczne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz inne świadczenia na rzecz pracowników. Celem ponoszenia tych kosztów jest nie tylko bieżące wynagradzanie pracowników, ale również inwestycja w ich rozwój i stabilność zatrudnienia.

Składniki kosztów pracy

Koszty pracy są złożonym pojęciem, na które składa się wiele elementów. Możemy je podzielić na kilka podstawowych kategorii:

- Wynagrodzenia brutto: Podstawowy składnik kosztów pracy, obejmujący wynagrodzenia zasadnicze, premie, dodatki (np. za nadgodziny, pracę w nocy), wynagrodzenia urlopowe i chorobowe. Wysokość wynagrodzenia brutto jest ustalana w umowie o pracę lub innych aktach prawnych.

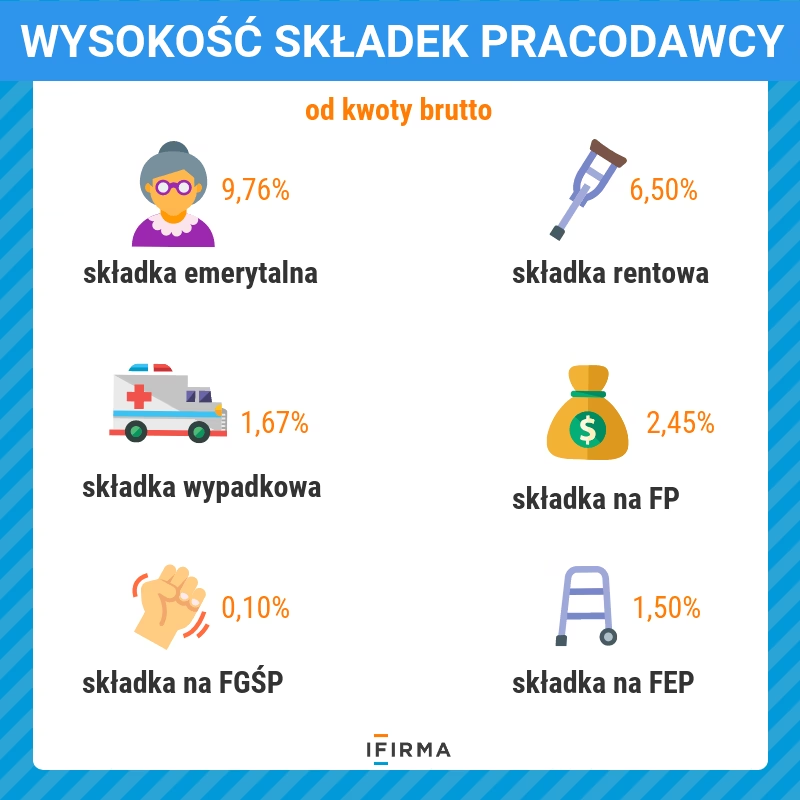

- Składki na ubezpieczenia społeczne: Pracodawca jest zobowiązany do odprowadzania składek na ubezpieczenia społeczne za swoich pracowników. Składki te dzielą się na:

- Ubezpieczenie emerytalne: Finansuje wypłatę emerytur.

- Ubezpieczenie rentowe: Finansuje wypłatę rent z tytułu niezdolności do pracy.

- Ubezpieczenie chorobowe: Zapewnia świadczenia pieniężne w razie choroby pracownika.

- Ubezpieczenie wypadkowe: Chroni pracowników przed skutkami wypadków przy pracy i chorób zawodowych.

- Składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych: Są to obowiązkowe składki, których celem jest finansowanie polityki rynku pracy oraz ochrona pracowników w przypadku niewypłacalności pracodawcy.

- Wpłaty na Pracownicze Plany Kapitałowe (PPK): Jeśli pracodawca prowadzi PPK, jest zobowiązany do dokonywania wpłat podstawowych i dodatkowych na rzecz pracowników, którzy przystąpili do programu.

- Koszty związane z bezpieczeństwem i higieną pracy (BHP): Obejmują wydatki na badania lekarskie pracowników (wstępne, okresowe, kontrolne), szkolenia BHP, środki ochrony indywidualnej, ocenę ryzyka zawodowego i inne działania związane z zapewnieniem bezpiecznych i higienicznych warunków pracy.

- Koszty szkoleń i rozwoju pracowników: Inwestycje w rozwój kompetencji pracowników, takie jak szkolenia zawodowe, kursy, studia podyplomowe, również stanowią koszty pracy.

- Świadczenia dodatkowe dla pracowników: Niektóre firmy oferują pracownikom dodatkowe świadczenia, takie jak pakiety medyczne, karty sportowe, dofinansowanie do posiłków, ubezpieczenia na życie. Te świadczenia również wliczają się w koszty pracy.

- Koszty rekrutacji i selekcji pracowników: Wydatki związane z poszukiwaniem i zatrudnianiem nowych pracowników, np. ogłoszenia o pracę, usługi agencji rekrutacyjnych, koszty rozmów kwalifikacyjnych.

- Koszty administracyjne związane z zatrudnieniem: Obejmują m.in. koszty prowadzenia dokumentacji kadrowo-płacowej, obsługi list płac, rozliczeń z ZUS i urzędem skarbowym.

Mierniki kosztów pracy

Aby efektywnie zarządzać kosztami pracy, istotne jest ich monitorowanie i analiza. W tym celu stosuje się różne mierniki, które pozwalają na ocenę poziomu i struktury kosztów pracy w przedsiębiorstwie. Do podstawowych mierników kosztów pracy zaliczamy:

- Przeciętny miesięczny koszt pracy na 1 zatrudnionego: Jest to stosunek całkowitych kosztów pracy poniesionych w danym okresie (np. miesiącu, kwartale, roku) do przeciętnego zatrudnienia w tym samym okresie, w przeliczeniu na 1 miesiąc. Miernik ten pozwala na ocenę średniego kosztu zatrudnienia jednego pracownika w danym przedsiębiorstwie.

- Koszt pracy na 1 godzinę opłaconą: Oblicza się go jako stosunek kosztów pracy poniesionych w danym okresie do liczby godzin opłaconych w tym samym okresie. Godziny opłacone obejmują zarówno godziny przepracowane, jak i godziny nieprzepracowane, za które pracownikowi przysługuje wynagrodzenie (np. urlop, choroba). Ten miernik pozwala na ocenę kosztu pracy w przeliczeniu na każdą godzinę, za którą pracodawca płaci.

- Koszt pracy na 1 godzinę przepracowaną: Jest to stosunek kosztów pracy poniesionych w danym okresie do liczby godzin przepracowanych w tym samym okresie. Godziny przepracowane to rzeczywisty czas pracy pracowników. Miernik ten odzwierciedla koszt pracy w przeliczeniu na efektywny czas pracy.

Analiza tych mierników w czasie oraz w porównaniu z innymi przedsiębiorstwami z branży pozwala na identyfikację obszarów, w których koszty pracy mogą być zbyt wysokie lub gdzie istnieją możliwości optymalizacji.

Koszty pracy w księgowości

W księgowości koszty pracy są ujmowane jako koszty działalności operacyjnej przedsiębiorstwa. Zgodnie z zasadami rachunkowości, koszty pracy powinny być przypisywane do okresu, w którym zostały poniesione, niezależnie od terminu wypłaty wynagrodzeń. Oznacza to, że koszty wynagrodzeń i składek ZUS za dany miesiąc powinny być ujęte w kosztach tego miesiąca, nawet jeśli wypłata wynagrodzeń nastąpi w kolejnym miesiącu.

Koszty pracy są ewidencjonowane na kontach księgowych zespołu 4 (Koszty według rodzajów) lub zespołu 5 (Koszty według funkcji). Najczęściej wykorzystywane konta to:

- Konto 40-0 „Amortyzacja” (w przypadku amortyzacji wartości niematerialnych i prawnych związanych z oprogramowaniem kadrowo-płacowym).

- Konto 40-1 „Zużycie materiałów i energii” (w przypadku zużycia materiałów biurowych związanych z administracją kadrową).

- Konto 40-2 „Usługi obce” (w przypadku usług rekrutacyjnych, szkoleń BHP, usług medycyny pracy, outsourcingu kadr i płac).

- Konto 40-3 „Podatki i opłaty” (w przypadku podatku od nieruchomości wykorzystywanej na potrzeby administracji kadrowej).

- Konto 40-4 „Wynagrodzenia” (dla wynagrodzeń brutto pracowników).

- Konto 40-5 „Ubezpieczenia społeczne i inne świadczenia” (dla składek ZUS, wpłat na PPK, Fundusz Pracy, FGŚP, świadczeń dodatkowych).

- Konto 40-9 „Pozostałe koszty” (dla pozostałych kosztów pracy, np. kosztów podróży służbowych pracowników).

Ewidencja kosztów pracy w księgach rachunkowych jest niezbędna do prawidłowego ustalenia wyniku finansowego przedsiębiorstwa, sporządzenia sprawozdań finansowych oraz analizy rentowności działalności.

Czynniki wpływające na koszty pracy

Wysokość kosztów pracy w przedsiębiorstwie jest uzależniona od wielu czynników, zarówno zewnętrznych, jak i wewnętrznych. Do najważniejszych z nich należą:

- Poziom wynagrodzeń: Im wyższe wynagrodzenia pracowników, tym wyższe koszty pracy. Poziom wynagrodzeń jest uzależniony od minimalnego wynagrodzenia, stawek rynkowych, polityki płacowej firmy, wyników pracy pracowników i innych czynników.

- Forma zatrudnienia: Koszty pracy różnią się w zależności od formy zatrudnienia. Zatrudnienie na umowę o pracę wiąże się zazwyczaj z wyższymi kosztami pracy niż zatrudnienie na umowę zlecenie lub umowę o dzieło, ze względu na obowiązek odprowadzania składek na ubezpieczenia społeczne i inne obciążenia.

- Wielkość zatrudnienia: Im więcej pracowników zatrudnia firma, tym wyższe łączne koszty pracy.

- Branża i sektor gospodarki: Koszty pracy różnią się w zależności od branży i sektora gospodarki. Branże kapitałochłonne charakteryzują się zazwyczaj niższym udziałem kosztów pracy w kosztach ogółem niż branże usługowe.

- Lokalizacja przedsiębiorstwa: Koszty pracy mogą być wyższe w regionach o wyższych stawkach rynkowych wynagrodzeń lub wyższych kosztach życia.

- Polityka socjalna państwa: Zmiany w przepisach dotyczących minimalnego wynagrodzenia, składek na ubezpieczenia społeczne, prawa pracy i innych regulacji mają bezpośredni wpływ na koszty pracy przedsiębiorstw.

- Efektywność zarządzania zasobami ludzkimi: Sprawne zarządzanie zasobami ludzkimi, optymalizacja procesów kadrowo-płacowych, inwestycje w rozwój pracowników mogą przyczynić się do obniżenia kosztów pracy w przeliczeniu na jednostkę produkcji lub usług.

Koszty pracy a rodzaj umowy

Forma zatrudnienia ma istotny wpływ na wysokość kosztów pracy. Najczęściej spotykane formy zatrudnienia to umowa o pracę, umowa zlecenie i umowa o dzieło. Poniżej przedstawiamy krótkie porównanie kosztów pracy dla tych form zatrudnienia:

| Forma zatrudnienia | Składki ZUS pracodawcy | Inne obciążenia | Koszty pracy |

|---|---|---|---|

| Umowa o pracę | Emerytalne, rentowe, wypadkowe, Fundusz Pracy, FGŚP | PPK (opcjonalnie), badania lekarskie, szkolenia BHP, urlopy, wynagrodzenia chorobowe | Najwyższe koszty pracy dla pracodawcy |

| Umowa zlecenie | Emerytalne, rentowe, wypadkowe (obowiązkowo, jeśli umowa jest jedynym tytułem do ubezpieczeń społecznych), chorobowe (dobrowolne) | PPK (opcjonalnie), brak urlopów, brak wynagrodzeń chorobowych (chyba że zleceniobiorca opłaca składkę chorobową) | Niższe koszty pracy niż umowa o pracę |

| Umowa o dzieło | Brak składek ZUS (z wyjątkiem szczególnych przypadków) | Brak dodatkowych obciążeń wynikających z prawa pracy | Najniższe koszty pracy dla pracodawcy |

Jak widać z powyższej tabeli, umowa o pracę generuje najwyższe koszty pracy dla pracodawcy, ze względu na szeroki zakres składek ZUS i innych obciążeń. Umowa o dzieło jest z kolei najtańszą formą zatrudnienia, ponieważ nie wiąże się z koniecznością odprowadzania składek na ubezpieczenia społeczne (w większości przypadków). Umowa zlecenie plasuje się pomiędzy umową o pracę a umową o dzieło pod względem kosztów pracy.

Wpływ płacy minimalnej na koszty pracy w 2024 roku

Płaca minimalna ma bezpośredni wpływ na koszty pracy, szczególnie w przypadku pracowników otrzymujących najniższe wynagrodzenie. W Polsce w 2024 roku płaca minimalna wzrosła dwukrotnie:

- Od 1 stycznia 2024 roku: 4242 zł brutto

- Od 1 lipca 2024 roku: 4300 zł brutto

Wzrost płacy minimalnej powoduje automatyczny wzrost kosztów pracy dla pracodawców, którzy zatrudniają pracowników za minimalne wynagrodzenie. Oprócz wzrostu wynagrodzeń brutto, wzrost płacy minimalnej wpływa również na wysokość składek ZUS, Funduszu Pracy, FGŚP i wpłat na PPK, które są naliczane od wynagrodzenia brutto.

Szacuje się, że całkowity koszt zatrudnienia pracownika otrzymującego minimalne wynagrodzenie w 2024 roku wynosi:

- Od stycznia do czerwca 2024: 5110,76 zł

- Od lipca do grudnia 2024: 5180,64 zł

Te kwoty pokazują, że koszt utrzymania pracownika z minimalnym wynagrodzeniem jest znacznie wyższy niż sama płaca minimalna brutto. Pracodawcy muszą uwzględniać te dodatkowe koszty w swoich budżetach i planach finansowych.

Koszty pośrednie zatrudnienia

Oprócz bezpośrednich kosztów pracy, takich jak wynagrodzenia i składki ZUS, istnieją również koszty pośrednie zatrudnienia, które często są pomijane, ale również stanowią istotny element całkowitych kosztów pracy. Do kosztów pośrednich zatrudnienia zaliczamy m.in.:

- Koszty rekrutacji i selekcji: Wydatki na ogłoszenia o pracę, usługi agencji rekrutacyjnych, czas poświęcony na rozmowy kwalifikacyjne, testy i weryfikację kandydatów.

- Koszty wdrożenia i szkolenia nowego pracownika: Czas i zasoby poświęcone na przeszkolenie nowego pracownika, zapoznanie go z obowiązkami, kulturą firmy i systemami.

- Koszty związane z rotacją pracowników: Wydatki związane z odejściem pracownika (np. odprawy), ponowna rekrutacja i wdrożenie nowego pracownika. Wysoka rotacja pracowników generuje dodatkowe koszty dla firmy.

- Koszty administracyjne: Koszty prowadzenia dokumentacji kadrowo-płacowej, obsługi list płac, rozliczeń z ZUS i urzędem skarbowym.

- Koszty zarządzania personelem: Wynagrodzenia działu HR, koszty systemów informatycznych wspomagających zarządzanie zasobami ludzkimi.

- Koszty związane z absencją pracowników: Koszty związane z urlopami, zwolnieniami lekarskimi, absencją chorobową.

- Koszty związane z benefitami pracowniczymi: Wartość pakietów medycznych, kart sportowych, dofinansowania do posiłków, ubezpieczeń na życie i innych świadczeń dodatkowych.

Koszty pośrednie zatrudnienia mogą znacząco podwyższyć całkowite koszty pracy. Przedsiębiorstwa powinny uwzględniać te koszty w swoich kalkulacjach i dążyć do ich minimalizacji poprzez efektywne zarządzanie zasobami ludzkimi, redukcję rotacji pracowników, optymalizację procesów kadrowo-płacowych i inwestycje w dobre relacje z pracownikami.

Podsumowanie

Koszty pracy są kluczowym elementem rachunkowości każdego przedsiębiorstwa. Obejmują szeroki zakres wydatków, od wynagrodzeń brutto i składek ZUS, po koszty BHP, szkoleń, rekrutacji i świadczeń dodatkowych. Zrozumienie struktury i mierników kosztów pracy jest niezbędne do efektywnego zarządzania finansami firmy, planowania budżetu i podejmowania strategicznych decyzji dotyczących zatrudnienia.

Wysokość kosztów pracy zależy od wielu czynników, w tym formy zatrudnienia, poziomu wynagrodzeń, branży, lokalizacji i polityki socjalnej państwa. Pracodawcy powinni monitorować i analizować koszty pracy, dążyć do ich optymalizacji i uwzględniać je w swoich strategiach rozwoju przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

- Co dokładnie wchodzi w skład kosztów pracy?

Koszty pracy obejmują wynagrodzenia brutto, składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe), składki na Fundusz Pracy i FGŚP, wpłaty na PPK, koszty BHP, szkoleń, rekrutacji, świadczeń dodatkowych i inne wydatki związane z zatrudnieniem pracowników. - Jak obliczyć przeciętny miesięczny koszt pracy na 1 zatrudnionego?

Należy podzielić sumę kosztów pracy poniesionych w danym miesiącu przez liczbę pracowników zatrudnionych w tym miesiącu. - Czy umowa zlecenie jest zawsze tańsza od umowy o pracę?

Zazwyczaj tak, umowa zlecenie generuje niższe koszty pracy niż umowa o pracę, ze względu na mniejszy zakres składek ZUS i brak niektórych obciążeń. Jednak w pewnych sytuacjach, przy spełnieniu określonych warunków, umowa zlecenie może podlegać pełnym składkom ZUS, co zwiększa jej koszty. - Jak wzrost płacy minimalnej wpływa na koszty pracy?

Wzrost płacy minimalnej powoduje wzrost wynagrodzeń brutto pracowników otrzymujących minimalne wynagrodzenie, a tym samym wzrost składek ZUS i innych obciążeń naliczanych od wynagrodzeń. W rezultacie całkowite koszty pracy dla pracodawców rosną. - Jakie są koszty pośrednie zatrudnienia?

Koszty pośrednie zatrudnienia to m.in. koszty rekrutacji, wdrożenia, rotacji pracowników, koszty administracyjne, koszty zarządzania personelem, koszty absencji i koszty benefitów pracowniczych.

Jeśli chcesz poznać inne artykuły podobne do Koszty pracy: Kluczowy element rachunkowości przedsiębiorstwa, możesz odwiedzić kategorię Koszty.