20/10/2021

W dzisiejszym dynamicznym świecie biznesu, rozważne zarządzanie finansami jest kluczowe dla przetrwania i rozwoju każdej firmy, niezależnie od jej wielkości. Jednym z fundamentalnych narzędzi w arsenale przedsiębiorcy jest wskaźnik dźwigni finansowej. Pozwala on ocenić, w jakim stopniu przedsiębiorstwo korzysta z kapitału obcego w stosunku do kapitału własnego. Zrozumienie i umiejętne wykorzystanie tego wskaźnika może znacząco wpłynąć na stabilność finansową i potencjał wzrostu firmy.

Co to jest wskaźnik dźwigni finansowej?

Wskaźnik dźwigni finansowej, znany również jako wskaźnik zadłużenia, jest miarą oceniającą strukturę kapitałową przedsiębiorstwa. Pokazuje on proporcję między kapitałem obcym (długiem) a kapitałem własnym, wykorzystywaną do finansowania działalności firmy. Mówiąc prościej, informuje nas, jaka część aktywów firmy jest finansowana z pożyczonych środków, a jaka z kapitału właścicieli.

Istnieją dwie podstawowe formuły obliczania wskaźnika dźwigni finansowej:

- Podstawowa formuła: Wskaźnik Dźwigni Finansowej = Całkowity Dług / Kapitał Własny

- Rozszerzona formuła: Wskaźnik Dźwigni Finansowej = Aktywa Ogółem / Kapitał Własny

Obie formuły dostarczają cennych informacji, choć różnią się perspektywą. Formuła podstawowa skupia się bezpośrednio na relacji długu do kapitału własnego, natomiast rozszerzona pokazuje, jaka część aktywów jest finansowana przez kapitał własny, a reszta (pośrednio) przez dług.

Interpretacja wskaźnika jest stosunkowo prosta. Wartość powyżej 1 sugeruje, że firma ma więcej długu niż kapitału własnego, co wskazuje na wyższe ryzyko finansowe. Wartość poniżej 1 oznacza, że kapitał własny przeważa nad długiem, co jest postrzegane jako bardziej konserwatywna i bezpieczna struktura finansowa.

Dlaczego wskaźnik dźwigni finansowej jest ważny dla małych firm?

Dla małych i średnich przedsiębiorstw (MŚP) wskaźnik dźwigni finansowej ma szczególne znaczenie. Małe firmy często dysponują ograniczonym kapitałem własnym i muszą polegać na finansowaniu zewnętrznym, aby rozwijać działalność. Umiejętne zarządzanie dźwignią finansową jest kluczowe z kilku powodów:

- Zarządzanie ryzykiem: Zrównoważony wskaźnik dźwigni finansowej pozwala małym firmom skuteczniej zarządzać ryzykiem związanym z finansowaniem dłużnym i kapitałowym. Zbyt wysoki wskaźnik może narazić firmę na stres finansowy w okresach spowolnienia gospodarczego, potencjalnie prowadząc nawet do niewypłacalności.

- Dostęp do kredytu: Utrzymywanie optymalnego wskaźnika dźwigni finansowej zwiększa zdolność małej firmy do uzyskania kredytów. Banki i instytucje finansowe analizują ten wskaźnik, oceniając ryzyko kredytowe przed udzieleniem pożyczki biznesowej. Firma z rozsądnym wskaźnikiem dźwigni jest postrzegana jako mniej ryzykowna i bardziej wiarygodna.

- Wykorzystanie aktywów: Odpowiednia dźwignia finansowa umożliwia małym firmom efektywniejsze wykorzystanie aktywów. Dzięki finansowaniu zewnętrznemu firmy mogą inwestować w rozwój, zwiększać produkcję i maksymalizować zyski bez nadmiernego obciążania się długiem. Niezrównoważony wskaźnik może prowadzić do nieefektywnego wykorzystania potencjału aktywów.

- Zarządzanie kapitałem własnym i obcym: Dla małych firm utrzymanie równowagi między kapitałem własnym a obcym jest kluczowe dla zrównoważonego wzrostu. Optymalny wskaźnik dźwigni finansowej zapewnia, że firma może przyciągać inwestycje i rozwijać się bez nadmiernego obciążenia finansowego.

Rodzaje wskaźników dźwigni finansowej

Oprócz podstawowych i rozszerzonych formuł, istnieje kilka rodzajów wskaźników dźwigni finansowej, które oferują bardziej szczegółową analizę struktury kapitałowej firmy:

- Wskaźnik zadłużenia do aktywów (Debt-to-Assets Ratio): Oblicza się go, dzieląc całkowity dług przez aktywa ogółem. Pokazuje procent aktywów firmy finansowanych długiem. Wyższy wskaźnik oznacza wyższą dźwignię i większe ryzyko finansowe.

- Wskaźnik zadłużenia do kapitału własnego (Debt-to-Equity Ratio): Porównuje całkowity dług firmy do kapitału własnego. Ukazuje proporcję finansowania firmy pochodzącą od wierzycieli w stosunku do finansowania od udziałowców. Wyższy wskaźnik oznacza większe wykorzystanie długu, co może zwiększyć ryzyko w czasie spowolnienia gospodarczego.

- Wskaźnik zadłużenia do kapitału (Debt-to-Capital Ratio): Ocenia proporcję długu w całej strukturze kapitałowej firmy. Oblicza się go, dzieląc całkowity dług przez sumę długu i kapitału własnego. Pomaga zrozumieć, jak finansowana jest działalność firmy. Wyższy wskaźnik sygnalizuje większe poleganie na finansowaniu dłużnym, co wiąże się z większym ryzykiem finansowym.

- Wskaźnik zadłużenia do EBITDA (Debt-to-EBITDA Ratio): Mierzy zdolność firmy do spłaty zaciągniętego długu na podstawie zysku operacyjnego przed odsetkami, podatkami, amortyzacją (EBITDA). Oblicza się go, dzieląc całkowity dług przez EBITDA. Niższy wskaźnik oznacza silniejszą zdolność firmy do spłaty długu z zysków operacyjnych, podczas gdy wyższy wskaźnik sugeruje większe ryzyko finansowe.

Jak obliczyć wskaźnik dźwigni finansowej?

Obliczenie wskaźnika dźwigni finansowej jest stosunkowo proste. Należy wykonać następujące kroki:

- Określ całkowity dług: Oblicz sumę wszystkich zobowiązań krótkoterminowych i długoterminowych firmy. Dane te znajdziesz w bilansie firmy, w sekcji pasywów.

- Określ kapitał własny: Oblicz całkowity kapitał własny, który również znajduje się w bilansie, w sekcji pasywów.

- Zastosuj wzór: Użyj wzoru: Wskaźnik Dźwigni Finansowej = Całkowity Dług / Kapitał Własny.

- Przeanalizuj wynik: Porównaj obliczony wskaźnik ze standardami branżowymi, aby ocenić, czy firma ma zdrowy poziom dźwigni. Regularne monitorowanie tego wskaźnika pomaga w zarządzaniu ryzykiem finansowym firmy.

Jaki jest dobry wskaźnik dźwigni finansowej?

Dobry wskaźnik dźwigni finansowej różni się w zależności od branży i tolerancji ryzyka firmy. Zazwyczaj wskaźnik między 1 a 2 jest uważany za akceptowalny dla większości branż, ponieważ sugeruje zrównoważoną mieszankę finansowania dłużnego i kapitałowego. Wskaźnik poniżej 1 wskazuje, że firma jest finansowana głównie z kapitału własnego, co zwykle oznacza niższe ryzyko finansowe, ale może również sugerować niewykorzystanie długu jako narzędzia wzrostu.

Z drugiej strony, wskaźnik znacznie powyżej 2 może wskazywać, że firma jest przedźwignięta, co może prowadzić do niestabilności finansowej, szczególnie podczas spowolnienia gospodarczego. Jednak niektóre branże, takie jak przedsiębiorstwa użyteczności publicznej, mogą działać z wyższymi wskaźnikami dźwigni ze względu na kapitałochłonny charakter ich działalności. Dlatego kluczowe jest porównanie wskaźnika firmy z benchmarkami branżowymi, aby ustalić, czy firma skutecznie zarządza swoją dźwignią.

Strategie zarządzania i optymalizacji wskaźnika dźwigni finansowej

Zarządzanie i optymalizacja wskaźnika dźwigni finansowej jest kluczowe dla utrzymania zdrowia finansowego i zapewnienia długoterminowej stabilności firmy. Istnieje kilka strategii, które firmy mogą zastosować:

- Emisja kapitału własnego: Jest to kluczowa strategia zmniejszania zależności od finansowania dłużnego. Poprzez emisję większej liczby akcji firma może pozyskać kapitał bez zwiększania zobowiązań, co obniża wskaźnik dźwigni finansowej. To podejście pomaga zrównoważyć strukturę kapitałową firmy i zmniejsza ryzyko finansowe, czyniąc ją bardziej atrakcyjną dla inwestorów.

- Zwiększenie rentowności: Jest kluczowe dla poprawy wskaźnika dźwigni finansowej. Zwiększając zyski, firma może wykorzystać zyski zatrzymane do spłaty długu, zmniejszając w ten sposób komponent dłużny wskaźnika. Ta strategia nie tylko poprawia wskaźnik dźwigni finansowej, ale także wzmacnia pozycję finansową firmy poprzez zmniejszenie zależności od finansowania zewnętrznego.

- Wykup akcji własnych: Może być skuteczną strategią zarządzania dźwignią finansową. Kiedy firma wykupuje swoje akcje, zmniejsza część kapitałową wskaźnika, co może pomóc w utrzymaniu pożądanego poziomu dźwigni. Jednak strategia ta powinna być stosowana ostrożnie, ponieważ może zwiększyć wskaźnik zadłużenia do kapitału własnego, jeśli jest nadmiernie wykorzystywana.

- Wykorzystanie instrumentów pochodnych: Takich jak opcje i swapy, może pomóc w zarządzaniu wskaźnikiem dźwigni finansowej poprzez zabezpieczenie przed ryzykiem związanym z długiem. Instrumenty te pozwalają firmie stabilizować przepływy pieniężne i zarządzać ryzykiem stopy procentowej, co może pozytywnie wpłynąć na wskaźnik dźwigni poprzez zmniejszenie zmienności zysków i ochronę przed potencjalnymi stratami.

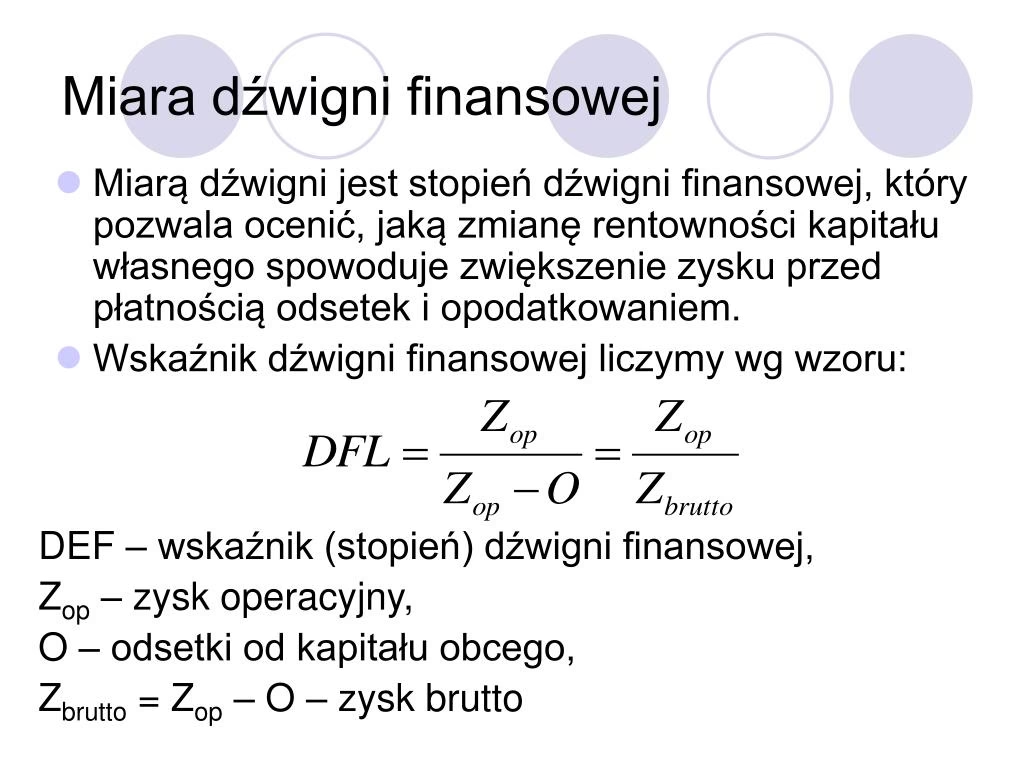

Wskaźnik dźwigni finansowej DFL - Stopień dźwigni finansowej

Stopień dźwigni finansowej (DFL - Degree of Financial Leverage) jest dynamicznym miernikiem ryzyka związanym z maksymalizacją rentowności kapitału własnego poprzez dobranie optymalnej struktury kapitałowej w przedsiębiorstwie. Wskaźnik ten pozwala ocenić, jak zmiana zysku operacyjnego (EBIT) wpływa na rentowność kapitału własnego (ROE).

Wzór na stopień dźwigni finansowej DFL jest następujący:

DFL = EBIT / (EBIT - Odsetki)

Wskaźnik DFL informuje, o ile procent zmieni się rentowność kapitału własnego (ROE), jeśli zysk operacyjny (EBIT) zmieni się o 1%. Na przykład, jeśli DFL wynosi 2, wzrost EBIT o 1% spowoduje wzrost ROE o 2%.

Interpretacja DFL jest następująca:

- DFL > 1: Występuje pozytywny efekt dźwigni finansowej. Wzrost EBIT powoduje proporcjonalnie większy wzrost ROE. Jednak wiąże się to również z większym ryzykiem – spadek EBIT spowoduje proporcjonalnie większy spadek ROE.

- DFL = 1:Brak dźwigni finansowej. Zmiany EBIT bezpośrednio przekładają się na zmiany ROE, bez efektu mnożnika.

- DFL < 1: Występuje negatywny efekt dźwigni finansowej (rzadko spotykane). Wzrost EBIT powoduje mniej niż proporcjonalny wzrost ROE.

Stopień dźwigni finansowej DFL jest szczególnie przydatny w analizie scenariuszowej. Pozwala przedsiębiorcom prognozować, jak zmiany w zyskach operacyjnych wpłyną na rentowność kapitału własnego przy danej strukturze finansowania.

Podsumowanie

Wskaźnik dźwigni finansowej jest niezbędnym narzędziem dla każdego przedsiębiorcy, pozwalającym na ocenę struktury kapitałowej firmy i poziomu ryzyka finansowego. Zrozumienie i umiejętne zarządzanie tym wskaźnikiem pozwala na podejmowanie świadomych decyzji finansowych, optymalizację struktury kapitału i zapewnienie długoterminowej stabilności i wzrostu firmy. Dla małych i średnich przedsiębiorstw, zrównoważona dźwignia finansowa jest kluczem do efektywnego wykorzystania kapitału obcego, minimalizacji ryzyka i maksymalizacji potencjału rozwoju.

Często zadawane pytania (FAQ)

1. Jaki poziom wskaźnika dźwigni finansowej jest uważany za bezpieczny?

Zazwyczaj wskaźnik dźwigni finansowej między 1 a 2 jest uważany za akceptowalny dla większości branż. Jednak idealny poziom zależy od specyfiki branży i tolerancji ryzyka firmy. Ważne jest porównanie z benchmarkami branżowymi.

2. Jak mogę obniżyć wskaźnik dźwigni finansowej w mojej firmie?

Możesz obniżyć wskaźnik dźwigni finansowej poprzez emisję akcji, zwiększenie rentowności i spłatę długu z wygenerowanych zysków.

3. Czy wysoki wskaźnik dźwigni finansowej zawsze jest zły?

Niekoniecznie. W pewnych branżach, np. kapitałochłonnych, wyższy wskaźnik dźwigni jest normalny. Jednak wysoki wskaźnik zwiększa ryzyko finansowe, szczególnie w czasach spowolnienia gospodarczego.

4. Jak często powinienem monitorować wskaźnik dźwigni finansowej?

Zaleca się regularne monitorowanie wskaźnika dźwigni finansowej, co najmniej kwartalnie, a nawet częściej, w dynamicznie zmieniającym się otoczeniu biznesowym.

5. Czym różni się dźwignia finansowa od dźwigni operacyjnej?

Dźwignia finansowa dotyczy struktury kapitałowej firmy i wykorzystania długu. Dźwignia operacyjna dotyczy struktury kosztów firmy i relacji między kosztami stałymi a zmiennymi. Obie dźwignie wpływają na ryzyko i rentowność firmy, ale w inny sposób.

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik dźwigni finansowej: Klucz do zdrowia firmy, możesz odwiedzić kategorię Finanse.