12/09/2022

W dynamicznym świecie finansów, zrozumienie kluczowych wskaźników jest niezbędne dla oceny kondycji przedsiębiorstwa. Dwa z najczęściej używanych mierników to EBITDA (zysk przed odsetkami, podatkami, amortyzacją) i FCF (wolne przepływy pieniężne). Chociaż oba dostarczają cennych informacji, służą różnym celom i mierzą odmienne aspekty działalności firmy. EBITDA skupia się na rentowności operacyjnej, pomijając koszty niezwiązane bezpośrednio z działalnością, podczas gdy FCF koncentruje się na płynności i zdolności firmy do generowania gotówki po uwzględnieniu wydatków kapitałowych. Zrozumienie różnic między tymi wskaźnikami jest kluczowe dla inwestorów, analityków i menedżerów, którzy chcą kompleksowo ocenić efektywność operacyjną i zdrowie finansowe organizacji.

i przeprowadzić na tym modelu analizę NPV i IRR.")

Co to jest EBITDA?

EBITDA, czyli zysk przed odsetkami, podatkami, amortyzacją, to miara rentowności operacyjnej przedsiębiorstwa. Jej głównym celem jest odizolowanie wyników operacyjnych od wpływu decyzji finansowych i księgowych, co pozwala na lepsze porównanie firm o różnej strukturze kapitałowej, obciążeniu podatkowym i polityce amortyzacyjnej. EBITDA jest często wykorzystywana w wycenach przedsiębiorstw, transakcjach fuzji i przejęć (M&A), a także w analizie porównawczej sektorów i firm.

Kluczowe aspekty EBITDA:

- Cel: Podkreśla efektywność operacyjną, eliminując wpływ czynników nieoperacyjnych.

- Wykluczenia: Nie uwzględnia wydatków kapitałowych (CapEx) ani zmian w kapitale obrotowym, które są kluczowe dla analizy przepływów pieniężnych.

- Interpretacja: Wysoka EBITDA zazwyczaj wskazuje na rentowną działalność operacyjną, natomiast niska lub ujemna może sygnalizować problemy z efektywnością lub wysokie koszty operacyjne.

Kiedy EBITDA może być ujemna?

EBITDA może przyjąć wartość ujemną, gdy koszty operacyjne firmy przekraczają jej przychody operacyjne. Sytuacja ta może wystąpić w różnych okolicznościach, sygnalizując potencjalne problemy finansowe lub fazę intensywnych inwestycji.

Przykłady sytuacji, w których EBITDA może być ujemna:

- Faza wzrostu startupu: Nowo powstałe firmy często doświadczają ujemnej EBITDA w początkowych etapach rozwoju, koncentrując się na skalowaniu działalności. Inwestycje w marketing, badania i rozwój (R&D) oraz pozyskiwanie talentów mogą przewyższać generowane przychody. Jest to szczególnie powszechne w sektorach technologicznych i biotechnologicznych, gdzie początkowe nakłady są kluczowe dla przyszłego wzrostu.

- Spadająca działalność w firmach o ugruntowanej pozycji: Dojrzałe przedsiębiorstwa mogą raportować ujemną EBITDA, jeśli zmagają się ze spadkiem sprzedaży z powodu presji konkurencji, zmian rynkowych lub spowolnienia gospodarczego. Rosnące koszty operacyjne, takie jak wzrost płac, cen surowców lub nieefektywność produkcji, mogą pogłębić ten problem.

- Duże obciążenie długiem: Chociaż EBITDA nie uwzględnia kosztów odsetek, firma obciążona długiem może doświadczać nieefektywności operacyjnej, ponieważ zasoby są kierowane na obsługę zobowiązań finansowych. Może to prowadzić do niedoinwestowania w kluczowe obszary działalności, ostatecznie wpływając na rentowność operacyjną.

- Czynniki rynkowe zewnętrzne: Branże zależne od niestabilnych rynków, takie jak sektor ropy i gazu lub rolnictwo, mogą doświadczać ujemnej EBITDA podczas dekoniunktury. Czynniki zewnętrzne, takie jak wahania cen surowców, zakłócenia w łańcuchach dostaw lub niestabilność geopolityczna, mogą utrudniać generowanie przychodów i zwiększać koszty.

- Inwestycje strategiczne: Firmy czasami świadomie akceptują ujemną EBITDA jako element długoterminowej strategii. Na przykład, sieć detaliczna może intensywnie inwestować w otwieranie nowych sklepów, a firma technologiczna może przeznaczać znaczne środki na innowacje, oczekując przyszłych zysków. Chociaż te inwestycje są planowane, muszą być starannie zarządzane, aby uniknąć przedłużających się strat.

Interpretacja ujemnej EBITDA

Ujemna EBITDA nie zawsze musi oznaczać kłopoty finansowe, ale z pewnością wymaga uwagi. Może sygnalizować:

- Problemy operacyjne: Kłopoty z kontrolą kosztów, nieefektywne procesy lub spadający popyt.

- Wzrost strategiczny: Świadome inwestycje, które tymczasowo wpływają na rentowność, ale mają na celu długoterminowe zyski.

- Sygnały ostrzegawcze finansowe: W połączeniu ze słabymi przepływami pieniężnymi lub wysokim zadłużeniem, może wskazywać na szerszą niestabilność finansową.

Zrozumienie kontekstu ujemnej EBITDA jest kluczowe. Dla startupów może to być konieczny etap wzrostu. Jednak dla firm o ugruntowanej pozycji, trwale ujemna EBITDA często sygnalizuje potrzebę restrukturyzacji operacyjnej lub ponownej oceny strategii.

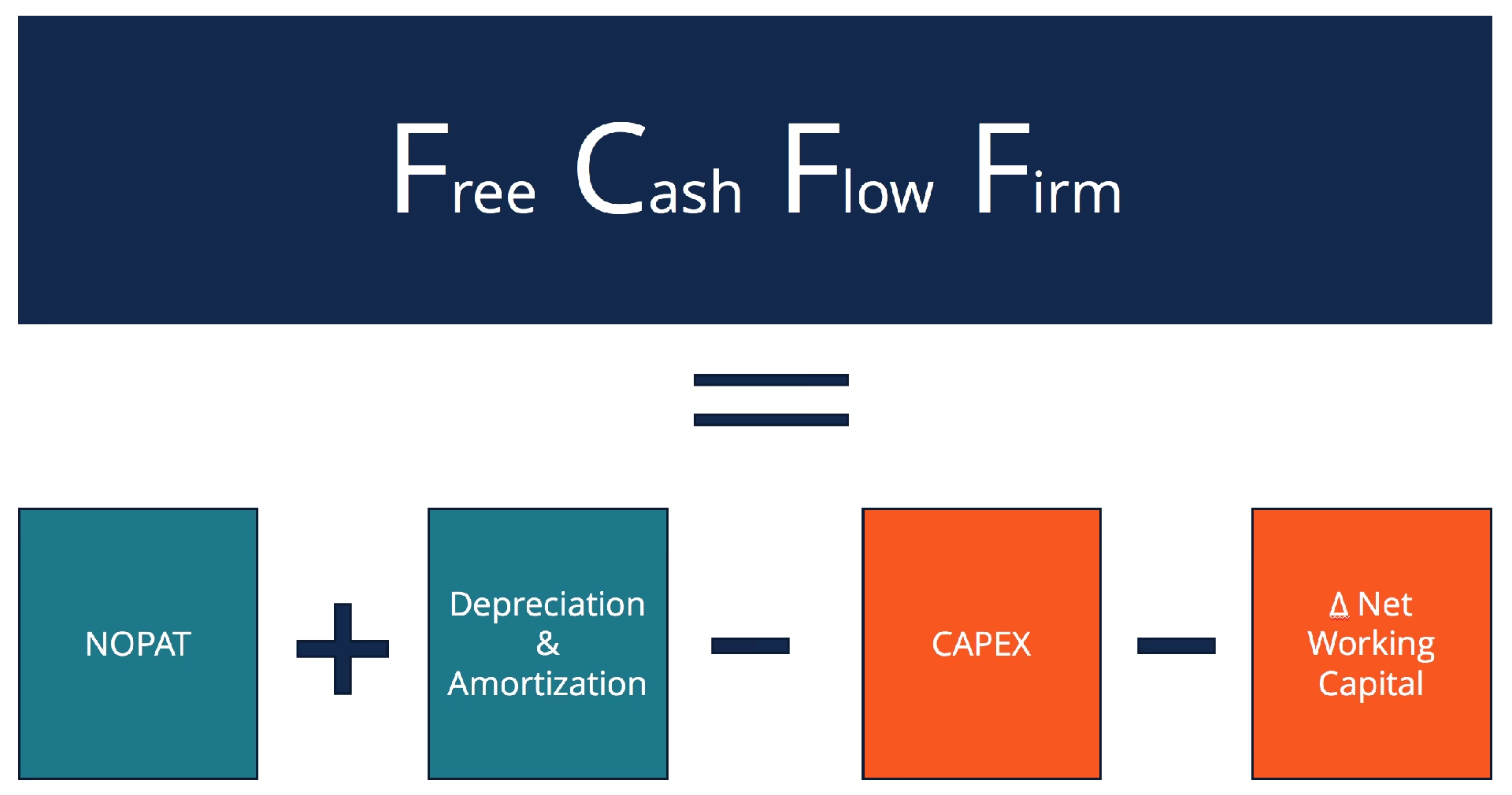

Co to są wolne przepływy pieniężne (FCF)?

Wolne przepływy pieniężne (FCF) to miara finansowa, która reprezentuje gotówkę dostępną dla firmy po pokryciu wydatków kapitałowych (CapEx). FCF jest kluczowym wskaźnikiem płynności finansowej i zdolności firmy do generowania gotówki, która może być wykorzystana na różne cele, takie jak spłata zadłużenia, wypłata dywidend, reinwestycje w rozwój działalności lub akwizycje. W przeciwieństwie do EBITDA, która skupia się na rentowności operacyjnej, FCF odzwierciedla rzeczywistą zdolność firmy do generowania gotówki po uwzględnieniu niezbędnych inwestycji.

Kluczowe aspekty FCF:

- Cel: Mierzy płynność i zdolność do reinwestycji, wypłaty dywidend lub redukcji zadłużenia.

- Uwzględnienie CapEx: W przeciwieństwie do EBITDA, FCF odejmuje wydatki kapitałowe (CapEx), oferując bardziej realistyczny obraz zdrowia finansowego.

- Interpretacja: Wysoki FCF wskazuje na silną kondycję finansową i elastyczność, podczas gdy niski FCF może sygnalizować nieefektywność lub agresywne inwestycje kapitałowe.

Kluczowe różnice między EBITDA a FCF

Chociaż zarówno EBITDA, jak i FCF są istotnymi wskaźnikami finansowymi, mierzą one różne aspekty działalności firmy. EBITDA koncentruje się na rentowności operacyjnej, podczas gdy FCF skupia się na płynności i zarządzaniu gotówką. Zrozumienie tych różnic jest kluczowe dla kompleksowej analizy finansowej.

Poniższa tabela przedstawia kluczowe różnice między EBITDA a FCF:

| Cecha | EBITDA | Wolne Przepływy Pieniężne (FCF) |

|---|---|---|

| Koncentracja | Rentowność operacyjna | Płynność gotówkowa po CapEx |

| Uwzględnia CapEx? | Nie | Tak |

| Cel | Efektywność operacyjna | Elastyczność finansowa |

| Zastosowanie | Wycena i porównywalność | Analiza płynności |

| Czy EBITDA uwzględnia CapEx? | Nie | N/D |

Jak przekształcić FCF w EBITDA?

Chociaż EBITDA i FCF są różnymi wskaźnikami, istnieje między nimi związek. Można przekształcić FCF w EBITDA, dodając z powrotem wydatki kapitałowe (CapEx) oraz koszty niegotówkowe, takie jak amortyzacja. Uproszczona formuła przedstawia się następująco:

EBITDA = FCF + CapEx + Odsetki + Podatki

To połączenie pozwala analitykom zrozumieć, jak zyski operacyjne przekładają się na dostępną gotówkę. Należy jednak pamiętać, że jest to uproszczenie i pełne przekształcenie może wymagać uwzględnienia dodatkowych pozycji, takich jak zmiany w kapitale obrotowym.

Jak obliczyć EBITDA i FCF w Excelu?

Obliczanie EBITDA i FCF w Excelu jest proste i efektywne. Można wykorzystać podstawowe formuły, aby szybko uzyskać te wskaźniki.

Obliczanie EBITDA w Excelu:

- Wprowadź Zysk Netto do komórki (np. A1).

- Wprowadź Odsetki do komórki (np. A2).

- Wprowadź Podatki do komórki (np. A3).

- Wprowadź Amortyzację do komórki (np. A4).

- W komórce, w której chcesz obliczyć EBITDA, wpisz formułę: =A1+A2+A3+A4 i naciśnij Enter.

Obliczanie FCF w Excelu:

- Wprowadź Operacyjny Przepływ Pieniężny do komórki (np. B1).

- Wprowadź Wydatki Kapitałowe (CapEx) do komórki (np. B2).

- W komórce, w której chcesz obliczyć FCF, wpisz formułę: =B1-B2 i naciśnij Enter.

Excel usprawnia te obliczenia, umożliwiając szybką analizę finansową.

FAQ – Najczęściej zadawane pytania

Czy EBITDA jest miarą przepływu pieniężnego?

Nie, EBITDA nie jest bezpośrednią miarą przepływu pieniężnego, ale wskazuje na rentowność operacyjną poprzez wyłączenie pozycji niegotówkowych, takich jak amortyzacja. Dla kompleksowego obrazu płynności niezbędny jest wolny przepływ pieniężny (FCF), który odzwierciedla gotówkę dostępną po uwzględnieniu wydatków operacyjnych i inwestycji.

Czy wolny przepływ pieniężny jest wyższy niż EBITDA?

Nie, wolny przepływ pieniężny (FCF) jest zazwyczaj niższy niż EBITDA, ponieważ uwzględnia wydatki kapitałowe, zmiany w kapitale obrotowym i inne przepływy gotówki. EBITDA skupia się na podstawowych zyskach, podczas gdy FCF reprezentuje gotówkę, która jest aktywnie dostępna do reinwestycji lub dystrybucji.

Czy EBITDA uwzględnia CapEx?

Nie, EBITDA nie uwzględnia CapEx, czyli wydatków kapitałowych, które reprezentują inwestycje w długoterminowe aktywa, takie jak nieruchomości, sprzęt lub infrastruktura. Chociaż EBITDA mierzy rentowność operacyjną poprzez wyłączenie pozycji niegotówkowych, takich jak amortyzacja, nie odzwierciedla wydatków gotówkowych na niezbędne inwestycje kapitałowe.

Czego nie uwzględnia EBITDA?

EBITDA nie uwzględnia kilku kluczowych czynników finansowych, takich jak odsetki, podatki, amortyzacja i wydatki kapitałowe. Koncentruje się wyłącznie na wynikach operacyjnych, pomijając elementy związane z gotówką, takie jak zmiany w kapitale obrotowym i CapEx. To sprawia, że EBITDA jest wskaźnikiem rentowności, a nie płynności.

Podsumowując, zarówno EBITDA, jak i FCF są cennymi wskaźnikami finansowymi, które dostarczają różnych perspektyw na kondycję przedsiębiorstwa. EBITDA jest doskonałym narzędziem do oceny rentowności operacyjnej i porównywania firm, podczas gdy FCF jest niezbędny do oceny płynności finansowej i zdolności firmy do generowania gotówki. Używanie obu wskaźników w połączeniu pozwala na pełniejszą i bardziej precyzyjną analizę finansową, co jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych i strategicznych.

Jeśli chcesz poznać inne artykuły podobne do EBITDA kontra FCF: Kluczowe Różnice i Zastosowania, możesz odwiedzić kategorię Finanse.