02/03/2022

W dynamicznym świecie biznesu, gdzie konkurencja jest zacięta, a marże często niewielkie, kluczowe znaczenie ma dogłębne zrozumienie kosztów produkcji. Bez precyzyjnej wiedzy o tym, ile naprawdę kosztuje wytworzenie produktu lub usługi, firmy działają w ciemności, podejmując ryzykowne decyzje dotyczące cen, inwestycji i ogólnej strategii rozwoju. Rachunkowość kosztów, a w szczególności wzór na koszt produkcji, stanowi kompas, który pozwala przedsiębiorstwom nawigować w złożonym krajobrazie finansowym i osiągać trwały sukces.

W tym artykule szczegółowo przeanalizujemy wzór na całkowity koszt produkcji, rozkładając go na czynniki pierwsze i wyjaśniając, jak każdy element wpływa na ostateczny wynik. Zbadamy również, jak obliczyć koszt produkcji na jednostkę, wskaźnik kluczowy dla ustalania cen i oceny rentowności. Naszym celem jest dostarczenie Ci kompleksowej wiedzy, która pozwoli Ci efektywnie zarządzać kosztami, optymalizować procesy produkcyjne i podejmować świadome decyzje, prowadzące do zwiększenia konkurencyjności i zyskowności Twojego przedsiębiorstwa.

Co to jest koszt produkcji?

Koszt produkcji to suma wszystkich wydatków poniesionych w procesie wytwarzania produktu lub usługi. Obejmuje on nie tylko bezpośrednie koszty związane z surowcami i pracą, ale także szeroki zakres kosztów pośrednich, które są niezbędne do funkcjonowania przedsiębiorstwa produkcyjnego. Precyzyjne obliczenie kosztów produkcji jest fundamentalne dla:

- Ustalania cen produktów i usług: Znajomość kosztów produkcji pozwala na ustalenie cen, które pokryją wydatki i zapewnią odpowiednią marżę zysku.

- Ocena rentowności: Porównanie kosztów produkcji z przychodami ze sprzedaży pozwala na ocenę rentowności poszczególnych produktów, usług, a także całego przedsiębiorstwa.

- Kontrola kosztów: Świadomość struktury kosztów produkcji umożliwia identyfikację obszarów, w których można wprowadzić oszczędności i zwiększyć efektywność.

- Podejmowanie decyzji inwestycyjnych: Informacje o kosztach produkcji są niezbędne przy podejmowaniu decyzji dotyczących inwestycji w nowe technologie, rozbudowy zakładu produkcyjnego czy wprowadzenia nowych produktów na rynek.

- Budżetowanie i planowanie finansowe: Koszty produkcji stanowią istotny element budżetów i planów finansowych przedsiębiorstwa.

Wzór na całkowity koszt produkcji

Wzór na całkowity koszt produkcji jest stosunkowo prosty, ale kryje w sobie wiele niuansów, które warto zrozumieć. Podstawowa formuła prezentuje się następująco:

Całkowity koszt produkcji = Koszt materiałów bezpośrednich + Koszt robocizny bezpośredniej + Koszty ogólne produkcji

Przyjrzyjmy się bliżej każdemu elementowi tego wzoru:

Koszty materiałów bezpośrednich

Koszty materiałów bezpośrednich to wydatki na surowce i materiały, które są bezpośrednio wykorzystywane do wytworzenia produktu i stanowią jego integralną część. Są to koszty, które można łatwo przypisać konkretnemu produktowi. Przykłady kosztów materiałów bezpośrednich obejmują:

- Surowce: Podstawowe materiały, z których powstaje produkt, np. drewno w produkcji mebli, stal w produkcji samochodów, tkaniny w produkcji odzieży.

- Materiały produkcyjne: Elementy składowe produktu, które nie są surowcami, ale są niezbędne do jego wytworzenia, np. komponenty elektroniczne w produkcji komputerów, części zamienne w produkcji maszyn.

- Opakowania bezpośrednie: Opakowania, które są integralną częścią produktu i są sprzedawane razem z nim, np. pudełka na buty, butelki na napoje.

Koszty robocizny bezpośredniej

Koszty robocizny bezpośredniej to wynagrodzenia pracowników, którzy są bezpośrednio zaangażowani w proces produkcji. Są to koszty pracy, które można bezpośrednio przypisać konkretnemu produktowi lub partii produktów. Przykłady kosztów robocizny bezpośredniej to:

- Wynagrodzenia pracowników produkcyjnych: Płace i premie pracowników pracujących bezpośrednio przy maszynach produkcyjnych, na linii montażowej, przy obróbce materiałów.

- Składki na ubezpieczenia społeczne i zdrowotne pracowników produkcyjnych: Część składek, którą pracodawca płaci za pracowników produkcyjnych.

Koszty ogólne produkcji (narzut produkcyjny)

Koszty ogólne produkcji, często określane mianem narzutu produkcyjnego, to szeroka kategoria kosztów, które są niezbędne do funkcjonowania procesu produkcyjnego, ale nie mogą być bezpośrednio przypisane konkretnemu produktowi. Są to koszty pośrednie, które wspierają produkcję jako całość. Koszty ogólne produkcji dzielimy na:

- Stałe koszty ogólne produkcji: Koszty, które nie zmieniają się istotnie wraz ze zmianami poziomu produkcji w krótkim okresie, np.:

- Amortyzacja budynków i maszyn produkcyjnych: Odpis wartości budynków fabrycznych i maszyn produkcyjnych.

- Czynsz za hale produkcyjne: Opłaty za wynajem budynków fabrycznych.

- Ubezpieczenie majątku produkcyjnego: Koszty ubezpieczenia budynków, maszyn i zapasów produkcyjnych.

- Podatki od nieruchomości produkcyjnych: Podatki lokalne związane z budynkami fabrycznymi.

- Wynagrodzenia kadry zarządzającej produkcją: Płace kierowników produkcji, inżynierów, mistrzów zmianowych.

- Zmienne koszty ogólne produkcji: Koszty, które zmieniają się proporcjonalnie do zmian poziomu produkcji, np.:

- Koszty materiałów pośrednich: Materiały pomocnicze wykorzystywane w procesie produkcyjnym, ale nie wchodzące bezpośrednio w skład produktu, np. smary, oleje, materiały czyszczące, drobne narzędzia.

- Koszty robocizny pośredniej: Wynagrodzenia pracowników, którzy wspierają proces produkcyjny, ale nie pracują bezpośrednio przy wytwarzaniu produktu, np. magazynierzy, konserwatorzy maszyn, personel kontroli jakości.

- Koszty energii elektrycznej i wody zużywanej w produkcji: Opłaty za media wykorzystywane w procesie produkcyjnym.

- Koszty napraw i konserwacji maszyn produkcyjnych: Wydatki na utrzymanie maszyn w sprawności.

Koszt produkcji na jednostkę

Obliczenie kosztu produkcji na jednostkę jest kluczowe dla ustalania cen sprzedaży i analizy rentowności poszczególnych produktów. Wzór na koszt produkcji na jednostkę jest prosty:

Koszt jednostkowy produkcji = Całkowity koszt produkcji / Liczba wyprodukowanych jednostek

Dzięki temu wskaźnikowi przedsiębiorstwo może precyzyjnie określić, ile kosztuje wytworzenie jednej sztuki produktu, co jest niezbędne do ustalenia marży zysku i konkurencyjnej ceny na rynku.

Znaczenie zrozumienia kosztów produkcji

Dogłębne zrozumienie kosztów produkcji jest fundamentem skutecznego zarządzania przedsiębiorstwem produkcyjnym. Pozwala na podejmowanie strategicznych decyzji w wielu obszarach działalności, w tym:

- Strategia cenowa: Znajomość kosztów produkcji umożliwia ustalenie cen sprzedaży, które zapewnią rentowność i konkurencyjność produktów na rynku. Przedsiębiorstwo może zdecydować się na strategię cenową opartą na kosztach (np. cena równa kosztowi plus marża zysku) lub strategię rynkową (np. dostosowanie cen do cen konkurencji, przy jednoczesnym monitorowaniu rentowności).

- Ocena rentowności produktów i usług: Analiza kosztów produkcji w odniesieniu do przychodów ze sprzedaży pozwala na identyfikację najbardziej i najmniej rentownych produktów lub usług. Dzięki temu przedsiębiorstwo może skoncentrować się na rozwijaniu najbardziej zyskownych obszarów działalności i ewentualnie wycofać się z produkcji nierentownych wyrobów.

- Kontrola i optymalizacja kosztów: Szczegółowa analiza kosztów produkcji umożliwia identyfikację obszarów, w których można wprowadzić oszczędności i zwiększyć efektywność. Może to dotyczyć m.in. negocjacji lepszych cen z dostawcami surowców, optymalizacji procesów produkcyjnych, redukcji marnotrawstwa materiałów, czy poprawy efektywności wykorzystania maszyn i urządzeń.

- Budżetowanie i planowanie finansowe: Dokładne dane o kosztach produkcji są niezbędne do tworzenia realistycznych budżetów i planów finansowych. Umożliwiają prognozowanie przyszłych kosztów, planowanie zapotrzebowania na zasoby i monitorowanie realizacji celów finansowych.

- Decyzje inwestycyjne: Informacje o kosztach produkcji są kluczowe przy podejmowaniu decyzji dotyczących inwestycji w nowe technologie, rozbudowy zakładu produkcyjnego, zakupu nowych maszyn i urządzeń, czy wprowadzenia nowych produktów na rynek. Analiza kosztów i korzyści związanych z różnymi opcjami inwestycyjnymi pozwala na wybór najbardziej opłacalnych rozwiązań.

- Ocena efektywności operacyjnej: Monitorowanie kosztów produkcji w czasie i porównywanie ich z benchmarkami branżowymi pozwala na ocenę efektywności operacyjnej przedsiębiorstwa. Wzrost kosztów produkcji może sygnalizować problemy w procesach produkcyjnych lub nieefektywne wykorzystanie zasobów, co wymaga podjęcia działań naprawczych.

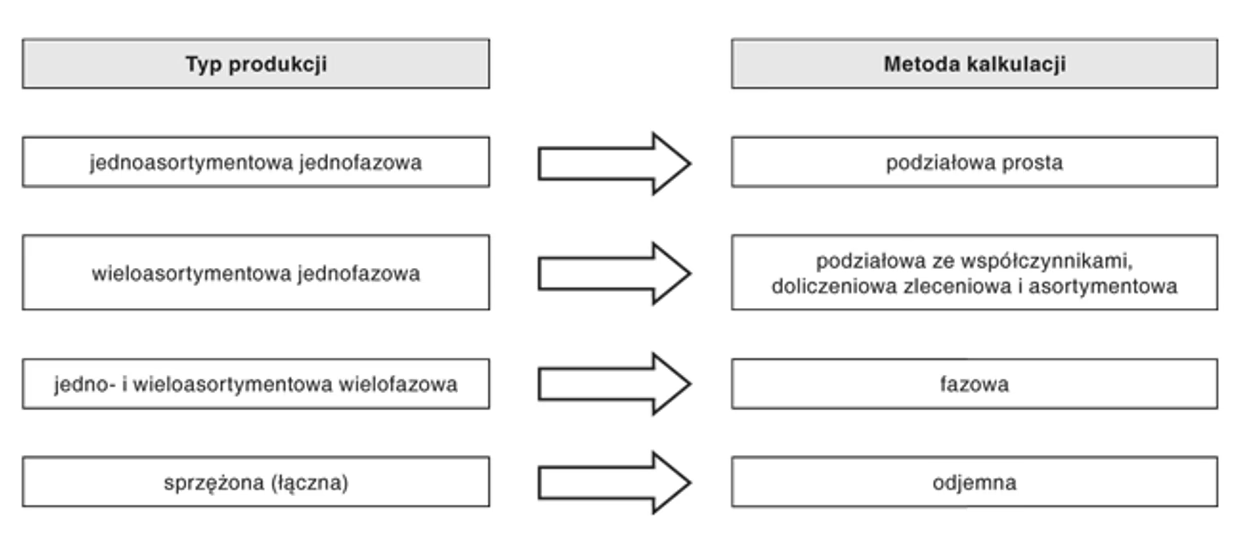

Metody rachunkowości kosztów a koszt produkcji

W rachunkowości kosztów istnieje wiele metod kalkulacji kosztów produkcji, które różnią się stopniem szczegółowości i sposobem przypisywania kosztów do produktów. Wybór odpowiedniej metody zależy od specyfiki działalności przedsiębiorstwa, rodzaju produkcji i potrzeb informacyjnych kierownictwa. Do najpopularniejszych metod należą:

- Kalkulacja kosztów pełnych: Metoda ta polega na przypisywaniu do kosztu produktu zarówno kosztów bezpośrednich, jak i pośrednich (ogólnych kosztów produkcji). Jest to najbardziej powszechna metoda, która zapewnia kompleksowy obraz kosztów produkcji.

- Kalkulacja kosztów zmiennych: W tej metodzie do kosztu produktu przypisuje się jedynie koszty zmienne (materiały bezpośrednie, robocizna bezpośrednia, zmienne koszty ogólne produkcji). Koszty stałe ogólne produkcji traktowane są jako koszty okresu i nie są alokowane do produktów. Metoda ta jest przydatna w podejmowaniu krótkoterminowych decyzji, np. dotyczących ustalania cen w krótkim okresie.

- Kalkulacja kosztów docelowych: Metoda ta polega na ustalaniu docelowego kosztu produktu, który jest akceptowalny z punktu widzenia rynku i konkurencji, a następnie dostosowywaniu procesów produkcyjnych i projektowania produktu w celu osiągnięcia tego docelowego kosztu. Jest to metoda proaktywna, która koncentruje się na optymalizacji kosztów już na etapie projektowania produktu.

- Rachunek kosztów działań (ABC - Activity-Based Costing): Jest to bardziej zaawansowana metoda, która polega na przypisywaniu kosztów ogólnych produkcji do produktów na podstawie działań (aktywności), które są podejmowane w procesie produkcji. Metoda ABC zapewnia bardziej precyzyjny obraz kosztów, szczególnie w przedsiębiorstwach o złożonej strukturze produkcji i dużej różnorodności produktów.

Niezależnie od wybranej metody, wzór na całkowity koszt produkcji pozostaje fundamentem kalkulacji kosztów. Różnice wynikają głównie ze sposobu alokacji i przypisywania kosztów ogólnych produkcji do poszczególnych produktów.

Praktyczne zastosowanie wzoru na koszt produkcji

Wzór na koszt produkcji ma szerokie zastosowanie w praktyce zarządzania przedsiębiorstwem produkcyjnym. Oto kilka przykładów:

- Ustalanie cen sprzedaży: Przedsiębiorstwo produkujące krzesła drewniane obliczyło koszt produkcji jednego krzesła na 150 PLN. Chcąc osiągnąć marżę zysku 30%, ustali cenę sprzedaży na poziomie 195 PLN (150 PLN + 30% z 150 PLN).

- Ocena rentowności linii produktów: Firma produkująca meble tapicerowane analizuje rentowność poszczególnych linii produktów (sofy, fotele, narożniki). Obliczenie kosztów produkcji dla każdej linii pozwala na identyfikację najbardziej i najmniej rentownych produktów i podjęcie decyzji o ewentualnej modyfikacji asortymentu.

- Kontrola kosztów materiałów: Przedsiębiorstwo produkujące odzież monitoruje koszty materiałów bezpośrednich (tkanin, nici, guzików). Analiza odchyleń od planowanych kosztów pozwala na szybkie reagowanie na wzrost cen surowców lub identyfikację marnotrawstwa materiałów w procesie produkcyjnym.

- Optymalizacja kosztów energii: Fabryka produkująca ceramikę analizuje koszty energii elektrycznej zużywanej w procesie wypalania wyrobów. Wprowadzenie energooszczędnych technologii i optymalizacja harmonogramu produkcji pozwala na obniżenie kosztów energii i poprawę rentowności.

- Budżetowanie kosztów produkcji: Przedsiębiorstwo produkcyjne przygotowuje budżet kosztów produkcji na kolejny rok. W oparciu o prognozy sprzedaży i planowane poziomy produkcji, szacuje koszty materiałów bezpośrednich, robocizny bezpośredniej i kosztów ogólnych produkcji, tworząc kompleksowy budżet kosztów.

Często zadawane pytania (FAQ)

Jakie są różnice między kosztami bezpośrednimi a pośrednimi?

Koszty bezpośrednie to koszty, które można bezpośrednio przypisać konkretnemu produktowi lub usłudze (np. materiały bezpośrednie, robocizna bezpośrednia). Koszty pośrednie (np. koszty ogólne produkcji) to koszty, które są związane z ogólnym funkcjonowaniem przedsiębiorstwa lub procesu produkcyjnego i nie mogą być bezpośrednio przypisane konkretnemu produktowi.

Jak można obniżyć koszty produkcji?

Istnieje wiele sposobów na obniżenie kosztów produkcji, m.in.: negocjowanie lepszych cen z dostawcami, optymalizacja procesów produkcyjnych, redukcja marnotrawstwa materiałów, poprawa efektywności wykorzystania maszyn i urządzeń, inwestycje w nowe technologie, outsourcing niektórych procesów produkcyjnych.

Czy koszt produkcji to to samo co koszt sprzedanych towarów (COGS)?

Koszt produkcji odnosi się do kosztów wytworzenia produktów. Koszt sprzedanych towarów (COGS) obejmuje koszt produkcji sprzedanych produktów oraz koszty związane z ich magazynowaniem i dystrybucją. COGS jest pojęciem szerszym niż koszt produkcji.

Dlaczego dokładne obliczanie kosztów produkcji jest ważne?

Dokładne obliczanie kosztów produkcji jest kluczowe dla podejmowania świadomych decyzji biznesowych, takich jak ustalanie cen, ocena rentowności, kontrola kosztów, budżetowanie i planowanie finansowe. Niedokładne dane o kosztach mogą prowadzić do błędnych decyzji i negatywnie wpływać na wyniki finansowe przedsiębiorstwa.

Podsumowanie

Wzór na koszt produkcji jest fundamentalnym narzędziem w rachunkowości kosztów i zarządzaniu przedsiębiorstwem produkcyjnym. Zrozumienie poszczególnych elementów tego wzoru – kosztów materiałów bezpośrednich, robocizny bezpośredniej i kosztów ogólnych produkcji – oraz umiejętność ich precyzyjnego obliczania, jest kluczowe dla podejmowania strategicznych decyzji, optymalizacji procesów produkcyjnych i osiągania trwałej rentowności. Pamiętaj, że rachunkowość kosztów to nie tylko narzędzie księgowe, ale przede wszystkim narzędzie wspomagające zarządzanie, które pozwala przedsiębiorstwom działać efektywniej, konkurencyjnie i z zyskiem.

Jeśli chcesz poznać inne artykuły podobne do Wzór na koszt produkcji: Klucz do rentowności, możesz odwiedzić kategorię Koszty.