23/02/2025

W zarządzaniu majątkiem przedsiębiorstwa, środki trwałe stanowią kluczowy element. Ich cykl życia, obejmujący nabycie, użytkowanie, amortyzację i ewentualną likwidację, wymaga szczególnej uwagi księgowej. W niniejszym artykule szczegółowo omówimy proces likwidacji środków trwałych, a także sytuacje, w których możliwe jest ich przywrócenie do ponownej amortyzacji. Zrozumienie tych procedur jest niezbędne dla prawidłowego prowadzenia ksiąg rachunkowych i uniknięcia błędów w rozliczeniach podatkowych.

Przywracanie zlikwidowanego środka trwałego do amortyzacji

W pewnych sytuacjach, po zlikwidowaniu środka trwałego, może okazać się, że decyzja ta była przedwczesna lub nastąpiły okoliczności umożliwiające ponowne wprowadzenie go do użytkowania. Na szczęście, systemy księgowe, w tym popularne oprogramowanie, często oferują funkcjonalność przywracania środka trwałego do amortyzacji. Jest to szczególnie przydatne w przypadku pomyłek lub gdy środek trwały, który wydawał się nieprzydatny, po naprawie lub modernizacji odzyskuje swoją funkcjonalność.

Jak technicznie przywrócić środek trwały do amortyzacji?

Proces przywracania statusu środka trwałego do amortyzacji jest zazwyczaj prosty i intuicyjny. W większości programów księgowych operacja ta sprowadza się do kilku kliknięć. Na przykład, w systemie wspomnianym w dostarczonych materiałach, należy:

- Przejść do modułu Majątek, a następnie wybrać opcję Środki trwałe.

- Znaleźć na liście środek trwały, który został wcześniej oznaczony jako „zlikwidowany”. Status ten jest zazwyczaj widoczny w kolumnie „Status” lub podobnej.

- Kliknąć przycisk Opcje lub ikonę menu kontekstowego, znajdującą się przy danym środku trwałym.

- Z dostępnych opcji wybrać funkcję „Przywróć do eksploatacji”. Nazwa tej funkcji może się nieznacznie różnić w zależności od oprogramowania, ale jej sens jest zazwyczaj jasny.

Po wykonaniu tych kroków status środka trwałego powinien zmienić się z „zlikwidowany” na „amortyzowany” lub podobny, wskazujący na jego ponowne wprowadzenie do ewidencji środków trwałych i wznowienie procesu amortyzacji. Ważne jest, aby po przywróceniu środka trwałego do amortyzacji, zweryfikować plan amortyzacji i ewentualnie go skorygować, uwzględniając dotychczasowy okres użytkowania i pozostałą wartość.

Likwidacja środka trwałego: kompleksowy przewodnik

Likwidacja środka trwałego to proces wycofania go z ewidencji i użytkowania w przedsiębiorstwie. Jest to naturalny etap cyklu życia aktywów, następujący zazwyczaj, gdy środek trwały staje się zużyty, przestarzały, zniszczony lub po prostu nieprzydatny dla dalszej działalności firmy. Proces ten wymaga odpowiedniej dokumentacji i księgowania, aby prawidłowo odzwierciedlić zmiany w majątku firmy.

Czym jest środek trwały? Definicja i kryteria

Zanim przejdziemy do procedury likwidacji, warto przypomnieć, co dokładnie kwalifikuje dany składnik majątku jako środek trwały. Zgodnie z definicją, środek trwały to składnik majątku przedsiębiorstwa, który charakteryzuje się następującymi cechami:

- Materialny charakter: musi być rzeczą, przedmiotem fizycznym.

- Identyfikowalność: powinien być możliwe jego jednoznaczne zidentyfikowanie.

- Kontrola przez przedsiębiorstwo: firma musi mieć prawo do dysponowania nim i czerpania korzyści ekonomicznych z jego użytkowania.

- Wykorzystanie w działalności: środek trwały musi być używany w działalności gospodarczej przedsiębiorstwa lub przeznaczony do wynajmu.

- Długotrwały okres użytkowania: przewidywany okres użytkowania powinien być dłuższy niż jeden rok.

- Wartość początkowa przekraczająca próg istotności: w Polsce próg ten wynosi zazwyczaj 10 000 zł (kwota ta może być jednak różna w zależności od polityki rachunkowości firmy).

Przykłady środków trwałych to m.in. nieruchomości, maszyny, urządzenia, pojazdy, narzędzia i wyposażenie. Warto pamiętać, że klasyfikacja danego składnika majątku jako środka trwałego ma istotne konsekwencje księgowe, w tym w zakresie amortyzacji i zasad likwidacji.

Dokumentacja procesu likwidacji środka trwałego

Prawidłowa likwidacja środka trwałego wymaga odpowiedniej dokumentacji. Kluczowymi dokumentami w tym procesie są:

- Protokół likwidacji środka trwałego: jest to podstawowy dokument potwierdzający decyzję o likwidacji i jej przyczyny. Powinien zawierać szczegółowe informacje o likwidowanym środku trwałym, datę likwidacji, sposób likwidacji (np. zezłomowanie, demontaż), oraz podpisy osób odpowiedzialnych za proces likwidacji. Warto, aby protokół był sporządzony przez komisję likwidacyjną, jeśli taka została powołana w przedsiębiorstwie.

- Dowód wewnętrzny LT (Likwidacja Środka Trwałego): jest to dokument księgowy, stanowiący podstawę do wyksięgowania środka trwałego z ewidencji księgowej. Dowód LT powinien zawierać co najmniej: nazwę środka trwałego, numer inwentarzowy, wartość początkową, dotychczasową amortyzację, przyczynę likwidacji, datę likwidacji oraz podpisy osób upoważnionych.

Oprócz tych podstawowych dokumentów, w zależności od specyfiki likwidacji, mogą być wymagane dodatkowe dokumenty, np. dokumentacja dotycząca utylizacji odpadów (w przypadku zezłomowania) czy protokoły z demontażu.

Kroki procedury likwidacji środka trwałego

Proces likwidacji środka trwałego można podzielić na kilka etapów:

- Podjęcie decyzji o likwidacji i jej udokumentowanie: pierwszym krokiem jest formalne podjęcie decyzji o likwidacji środka trwałego. Decyzja ta może być zawarta w pisemnym dokumencie kierownika jednostki lub w protokole komisji likwidacyjnej. Dokument powinien określać przyczyny likwidacji i zawierać zgodę na jej przeprowadzenie.

- Wystawienie dowodu wewnętrznego LT: na podstawie decyzji o likwidacji, należy wystawić dowód wewnętrzny LT. Jak wspomniano, dokument ten jest podstawą do księgowania operacji likwidacji.

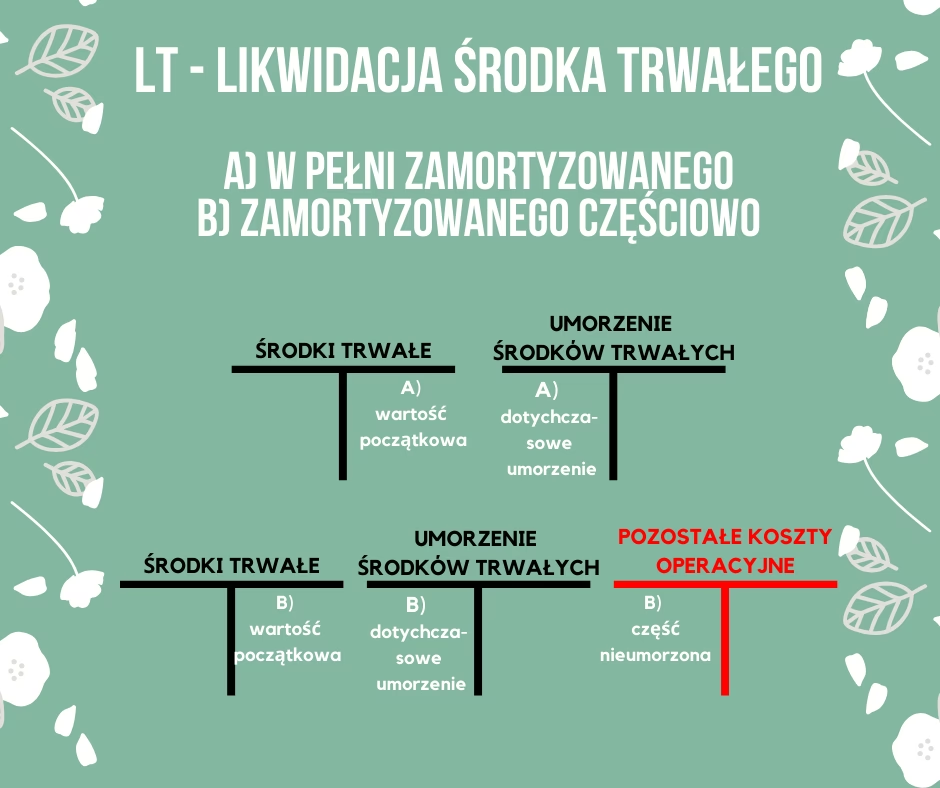

- Wyksięgowanie środka trwałego z ewidencji bilansowej: etap ten polega na dokonaniu zapisów księgowych, które usuną środek trwały z bilansu przedsiębiorstwa. Należy wyksięgować wartość początkową środka trwałego z konta „Środki trwałe” (zmniejszenie aktywów) oraz dotychczasową amortyzację z konta „Odpisy umorzeniowe środków trwałych” (zmniejszenie umorzenia). Jeśli środek trwały nie został całkowicie zamortyzowany, jego niezamortyzowana wartość (wartość netto) powinna zostać zaksięgowana w koszty operacyjne, zazwyczaj na konto „Pozostałe koszty operacyjne”.

- Ujęcie w ewidencji pozabilansowej: wartość początkową likwidowanego środka trwałego warto ująć w ewidencji pozabilansowej, na koncie „Środki trwałe w likwidacji”. Pozwala to na monitorowanie środków trwałych w procesie likwidacji i ich wyodrębnienie z aktywów operacyjnych. W tym okresie amortyzacja środka trwałego jest już wstrzymana.

- Fizyczna likwidacja środka trwałego: etap ten obejmuje fizyczne działania związane z likwidacją, takie jak demontaż, zezłomowanie, utylizacja lub inne metody zgodne z przepisami i charakterem środka trwałego.

- Sporządzenie protokołu likwidacyjnego: po zakończeniu fizycznej likwidacji, należy sporządzić protokół likwidacyjny, który potwierdza zakończenie całego procesu. Protokół powinien zawierać szczegóły dotyczące sposobu likwidacji, datę zakończenia, koszty poniesione w związku z likwidacją (np. koszty demontażu, transportu, utylizacji) oraz ewentualne przychody uzyskane z likwidacji (np. wartość odzyskanego złomu).

- Wyksięgowanie z ewidencji pozabilansowej: po zakończeniu likwidacji i sporządzeniu protokołu likwidacyjnego, należy wyksięgować środek trwały z ewidencji pozabilansowej (konto „Środki trwałe w likwidacji”). Dodatkowo, koszty i ewentualne przychody związane z likwidacją powinny zostać zaksięgowane na odpowiednich kontach wynikowych (koszty lub przychody operacyjne).

Likwidacja a sprzedaż środka trwałego: różnice podatkowe

Warto zwrócić uwagę na różnicę między likwidacją a sprzedażą środka trwałego. Likwidacja, w przeciwieństwie do sprzedaży, nie generuje przychodu podatkowego. Jednak, niezamortyzowana wartość likwidowanego środka trwałego stanowi koszt uzyskania przychodów (koszt podatkowy). Z kolei, sprzedaż środka trwałego skutkuje powstaniem przychodu podatkowego, który podlega opodatkowaniu. Różnica między przychodem ze sprzedaży a wartością netto sprzedanego środka trwałego stanowi dochód lub stratę podatkową.

Likwidacja środka trwałego a VAT

Z punktu widzenia podatku VAT, likwidacja środka trwałego nie powoduje konieczności korekty VAT naliczonego przy jego nabyciu. Jednak, warto zaznaczyć, że przedsiębiorca ma prawo do odliczenia VAT od wydatków związanych z likwidacją środka trwałego, pod warunkiem, że środek trwały był wykorzystywany do działalności opodatkowanej VAT.

Najczęściej zadawane pytania (FAQ)

- Czy można przywrócić zlikwidowany środek trwały do amortyzacji?

- Tak, w większości systemów księgowych istnieje funkcja przywracania zlikwidowanego środka trwałego do amortyzacji. Należy poszukać opcji „Przywróć do eksploatacji” w ustawieniach danego środka trwałego.

- Jak udokumentować likwidację środka trwałego?

- Podstawowymi dokumentami są protokół likwidacji środka trwałego oraz dowód wewnętrzny LT (Likwidacja Środka Trwałego). W zależności od okoliczności, mogą być wymagane dodatkowe dokumenty.

- Co się dzieje z niezamortyzowaną wartością środka trwałego przy likwidacji?

- Niezamortyzowana wartość środka trwałego jest księgowana w koszty operacyjne, zazwyczaj na konto „Pozostałe koszty operacyjne”. Stanowi ona koszt uzyskania przychodów.

- Czy likwidacja środka trwałego generuje przychód podatkowy?

- Nie, likwidacja środka trwałego nie generuje przychodu podatkowego. Generuje natomiast koszt podatkowy w postaci niezamortyzowanej wartości.

- Czy likwidacja środka trwałego ma wpływ na VAT?

- Likwidacja środka trwałego nie wymaga korekty VAT naliczonego przy jego nabyciu. Możliwe jest odliczenie VAT od wydatków związanych z likwidacją, jeśli środek trwały był wykorzystywany do działalności opodatkowanej VAT.

Prawidłowa likwidacja środków trwałych jest kluczowa dla rzetelności ksiąg rachunkowych i prawidłowych rozliczeń podatkowych. Zrozumienie procedur i dokumentacji, a także możliwości przywracania środków trwałych do amortyzacji, pozwala na efektywne zarządzanie majątkiem przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja i przywracanie środków trwałych: poradnik księgowy, możesz odwiedzić kategorię Księgowość.