17/04/2022

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) jest tematem istotnym dla wielu pracodawców w Polsce. Obowiązek jego tworzenia, jak i zasady funkcjonowania, regulowane są przepisami prawa. Jednym z kluczowych aspektów związanych z ZFŚS jest kwestia, czy odpis na ten fundusz może stanowić koszt uzyskania przychodów dla firmy. W niniejszym artykule szczegółowo przeanalizujemy to zagadnienie, wyjaśniając, kiedy i na jakich warunkach odpis na ZFŚS może być traktowany jako koszt podatkowy.

- Zakładowy Fundusz Świadczeń Socjalnych – podstawowe informacje

- Odpis na ZFŚS a koszty uzyskania przychodów – aspekt podatkowy

- Warunki zaliczenia odpisu na ZFŚS do kosztów uzyskania przychodów

- Konsekwencje wycofania środków z ZFŚS

- Podsumowanie – czy odpis na ZFŚS jest kosztem?

- Najczęściej zadawane pytania (FAQ)

Zakładowy Fundusz Świadczeń Socjalnych – podstawowe informacje

Aby zrozumieć, czy odpis na ZFŚS jest kosztem, warto najpierw przybliżyć sobie, czym właściwie jest ten fundusz i jakie są zasady jego tworzenia. Podstawowym aktem prawnym regulującym te kwestie jest Ustawa z dnia 4 marca 1994 roku o zakładowym funduszu świadczeń socjalnych. Ustawa ta określa, którzy pracodawcy są zobowiązani do tworzenia ZFŚS, a którzy mogą to robić dobrowolnie.

Obowiązek tworzenia ZFŚS

Zgodnie z przepisami ustawy, obowiązek tworzenia ZFŚS spoczywa na pracodawcach zatrudniających, na dzień 1 stycznia danego roku, co najmniej 50 pracowników w przeliczeniu na pełne etaty. Jest to próg obligatoryjny. Natomiast pracodawcy zatrudniający od 20 do 49 pracowników (również w przeliczeniu na pełne etaty na dzień 1 stycznia) tworzą fundusz, jeśli z wnioskiem o jego utworzenie wystąpi zakładowa organizacja związkowa. Warto podkreślić, że liczba pracowników jest kluczowa i odnosi się do stanu zatrudnienia na początek roku.

Dobrowolne tworzenie ZFŚS

Ustawa przewiduje również możliwość dobrowolnego tworzenia ZFŚS. Pracodawcy zatrudniający mniej niż 50 pracowników (w przeliczeniu na pełne etaty na dzień 1 stycznia) mogą, ale nie muszą, tworzyć fundusz. Decyzja w tej kwestii należy do pracodawcy. Jeśli zdecydują się na utworzenie ZFŚS, obowiązują ich zasady dotyczące wysokości odpisów i funkcjonowania funduszu, określone w ustawie.

Wysokość odpisu na ZFŚS

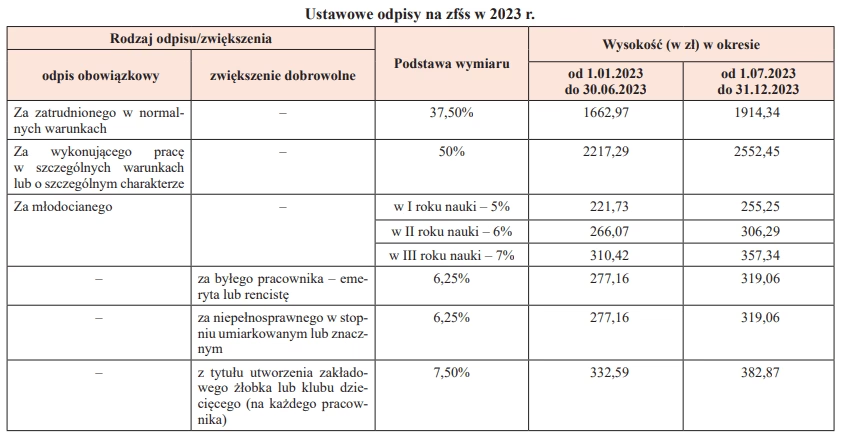

Fundusz tworzy się z corocznego odpisu podstawowego, który jest naliczany w stosunku do przeciętnej liczby zatrudnionych. Wysokość tego odpisu jest ustalana ustawowo i wynosi 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego (jeśli to wynagrodzenie było wyższe). Jest to kwota na jednego zatrudnionego. Warto pamiętać, że wysokość odpisu jest corocznie aktualizowana.

Odpis na ZFŚS a koszty uzyskania przychodów – aspekt podatkowy

Przechodzimy teraz do kluczowego pytania – czy odpis na ZFŚS można zaliczyć do kosztów uzyskania przychodów? Aby odpowiedzieć na to pytanie, musimy odwołać się do przepisów podatkowych, konkretnie do ustawy o podatku dochodowym od osób fizycznych (PIT) oraz ustawy o podatku dochodowym od osób prawnych (CIT), w zależności od formy prawnej prowadzonej działalności.

Koszty uzyskania przychodów – ogólne zasady

Zgodnie z ogólną zasadą, kosztami uzyskania przychodów są wszelkie wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w katalogu kosztów niestanowiących kosztów uzyskania przychodów. Ten katalog negatywny znajduje się w art. 23 ust. 1 ustawy o PIT oraz odpowiednio w art. 16 ust. 1 ustawy o CIT.

Odpisy na fundusze – wyłączenie z kosztów i wyjątki

Wspomniany katalog kosztów niestanowiących kosztów uzyskania przychodów zawiera między innymi odpisy i wpłaty na różnego rodzaju fundusze tworzone przez podatnika. Co do zasady więc, odpisy na fundusze nie są kosztem podatkowym. Jednakże, ustawodawca przewidział wyjątki od tej reguły. W art. 23 ust. 1 pkt 7 ustawy o PIT (oraz odpowiednio art. 16 ust. 1 pkt 9 ustawy o CIT) czytamy, że kosztem uzyskania przychodów są:

- podstawowe odpisy i wpłaty na te fundusze, jeżeli obowiązek lub możliwość ich tworzenia w ciężar kosztów określają odrębne ustawy;

- odpisy i zwiększenia, które w rozumieniu przepisów o zakładowym funduszu świadczeń socjalnych obciążają koszty działalności pracodawcy, jeżeli środki pieniężne stanowiące równowartość tych odpisów i zwiększeń zostały wpłacone na rachunek funduszu.

Jak widzimy, ustawodawca wprost wskazuje, że odpisy na ZFŚS mogą stanowić koszt uzyskania przychodów, ale pod pewnymi warunkami.

Warunki zaliczenia odpisu na ZFŚS do kosztów uzyskania przychodów

Aby odpis na ZFŚS mógł być uznany za koszt podatkowy, muszą być spełnione dwa podstawowe warunki jednocześnie:

- Ustawa o ZFŚS musi wprost określać, że dany odpis lub zwiększenie obciąża koszty działalności pracodawcy. Ten warunek jest spełniony, ponieważ art. 6 ust. 1 ustawy o ZFŚS stanowi, że odpisy i zwiększenia oraz kwoty wypłaconych świadczeń urlopowych obciążają koszty działalności pracodawcy.

- Środki pieniężne stanowiące równowartość tych odpisów muszą być wpłacone na wyodrębniony rachunek funduszu. Jest to warunek kluczowy – sam naliczony odpis nie wystarczy. Konieczne jest faktyczne przekazanie środków na rachunek ZFŚS.

Spełnienie obu tych warunków łącznie uprawnia pracodawcę do zaliczenia odpisu na ZFŚS do kosztów uzyskania przychodów.

Termin wpłaty odpisu na ZFŚS a moment rozpoznania kosztu

Ustawa o ZFŚS określa terminy przekazywania środków na rachunek funduszu. Zgodnie z art. 6 ust. 2 ustawy o ZFŚS, równowartość dokonanych odpisów i zwiększeń naliczonych na dany rok kalendarzowy pracodawca przekazuje na rachunek bankowy funduszu w terminie do 30 września tego roku. Dodatkowo, w terminie do 31 maja tego roku, pracodawca przekazuje kwotę stanowiącą co najmniej 75% równowartości odpisów.

Jednakże, z punktu widzenia momentu rozpoznania kosztu podatkowego, istotny jest fakt wpłaty środków na rachunek ZFŚS, a nie termin określony w ustawie o ZFŚS. Nawet jeśli wpłata zostanie dokonana po terminie 30 września, ale wciąż w danym roku podatkowym, odpis może być zaliczony do kosztów uzyskania przychodów w tym roku, pod warunkiem spełnienia pozostałych warunków.

Przykład praktyczny – moment rozpoznania kosztu

Rozważmy przykład. Firma „X” naliczyła odpis na ZFŚS za 2024 rok w grudniu 2024 roku. Środki pieniężne stanowiące równowartość tego odpisu zostały wpłacone na rachunek ZFŚS w styczniu 2025 roku. W którym roku firma „X” może zaliczyć odpis na ZFŚS do kosztów uzyskania przychodów?

Zgodnie z przedstawionymi zasadami, koszt podatkowy jest rozpoznawany w momencie wpłaty środków na rachunek ZFŚS. W tym przypadku wpłata nastąpiła w styczniu 2025 roku. Zatem, firma „X” może zaliczyć odpis na ZFŚS do kosztów uzyskania przychodów w 2025 roku, mimo że odpis został naliczony w 2024 roku. Decydująca jest data faktycznej wpłaty.

Konsekwencje wycofania środków z ZFŚS

Istotne jest również, co się stanie, jeśli środki wpłacone na rachunek ZFŚS zostaną następnie wycofane i wydatkowane na inne cele, np. na bieżącą działalność gospodarczą. W takim przypadku, zgodnie z orzecznictwem sądów administracyjnych, odpis na ZFŚS traci charakter kosztu uzyskania przychodów.

Naczelny Sąd Administracyjny (NSA) w swoich wyrokach (m.in. z 21 czerwca 2005 roku, FSK 1811/04 oraz z 8 marca 2012 roku, II FSK 1641/10) wyraźnie wskazał, że jeśli środki z ZFŚS zostaną wycofane i przeznaczone na finansowanie bieżącej działalności, to brak jest podstaw do zaliczenia odpisów na ten fundusz do kosztów uzyskania przychodów. Wynika to z faktu, że koszt podatkowy może być rozpoznany tylko raz i musi mieć charakter definitywny.

Podsumowanie – czy odpis na ZFŚS jest kosztem?

Odpowiadając na pytanie postawione na początku artykułu – tak, odpis na Zakładowy Fundusz Świadczeń Socjalnych może stanowić koszt uzyskania przychodów. Jednakże, aby tak było, muszą być spełnione dwa kluczowe warunki:

- Ustawa o ZFŚS musi wskazywać, że odpis obciąża koszty działalności pracodawcy (co ma miejsce).

- Środki pieniężne stanowiące równowartość odpisu muszą zostać faktycznie wpłacone na wyodrębniony rachunek funduszu.

Spełnienie obu tych warunków łącznie pozwala na zaliczenie odpisu na ZFŚS do kosztów uzyskania przychodów w roku podatkowym, w którym dokonano wpłaty środków na rachunek funduszu. Należy jednak pamiętać, że wycofanie środków z ZFŚS i przeznaczenie ich na inne cele skutkuje utratą prawa do zaliczenia odpisu do kosztów podatkowych.

Najczęściej zadawane pytania (FAQ)

- Czy sam naliczony odpis na ZFŚS jest kosztem?

- Nie, sam naliczony odpis nie jest wystarczający. Konieczne jest faktyczne wpłacenie środków na rachunek ZFŚS, aby odpis mógł być uznany za koszt uzyskania przychodów.

- W którym roku mogę zaliczyć odpis na ZFŚS do kosztów – w roku naliczenia czy wpłaty?

- Koszt podatkowy rozpoznawany jest w roku, w którym dokonano wpłaty środków na rachunek ZFŚS, a nie w roku naliczenia odpisu.

- Czy termin wpłaty odpisu na ZFŚS ma znaczenie dla uznania go za koszt?

- Termin wpłaty określony w ustawie o ZFŚS (do 30 września) nie jest kluczowy dla uznania odpisu za koszt podatkowy. Ważne jest, aby wpłata nastąpiła, a moment wpłaty determinuje rok rozpoznania kosztu.

- Co się stanie, jeśli wycofam środki z ZFŚS i przeznaczę je na inne cele?

- Wycofanie środków z ZFŚS i przeznaczenie ich na inne cele, np. na bieżącą działalność firmy, spowoduje, że odpis na ZFŚS nie będzie mógł być uznany za koszt uzyskania przychodów.

- Czy pracodawca zatrudniający mniej niż 20 pracowników może zaliczyć odpis na dobrowolnie utworzony ZFŚS do kosztów?

- Tak, jeśli pracodawca dobrowolnie utworzy ZFŚS i spełni warunki dotyczące wpłaty środków na rachunek funduszu, odpis może być kosztem uzyskania przychodów na zasadach ogólnych.

Jeśli chcesz poznać inne artykuły podobne do Czy odpis na ZFŚS jest kosztem firmy?, możesz odwiedzić kategorię Koszty.