31/12/2021

Narodowy Bank Polski (NBP), podobnie jak wiele banków centralnych na świecie, znalazł się w nietypowej sytuacji finansowej, odnotowując straty. Według najnowszych doniesień, strata NBP za rok 2024 może wynieść około 7,4 miliarda złotych. To już kolejny rok z rzędu, kiedy bilans banku centralnego zamyka się na minusie, choć na szczęście mniejszym niż rekordowa strata z poprzedniego roku. Co to oznacza dla polskiej gospodarki i dlaczego bank centralny, instytucja z założenia stabilna, generuje straty?

Strata NBP – skala problemu

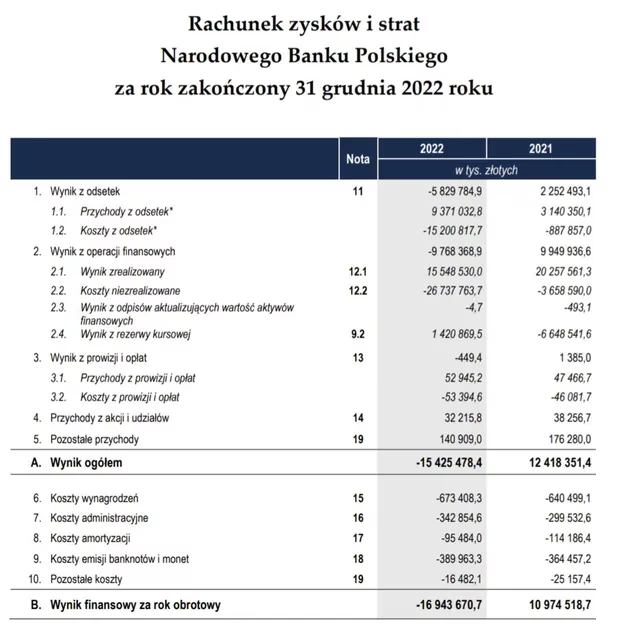

Prognozowana strata na rok 2024, choć wysoka, jest mniejsza niż ta z roku 2023, która przekroczyła 20 miliardów złotych. Rok 2022 również zakończył się stratą, wynoszącą blisko 17 miliardów złotych. Te ujemne wyniki finansowe są bezprecedensowe w historii NBP i budzą pytania o przyczyny oraz potencjalne konsekwencje dla polskiej gospodarki.

Warto podkreślić, że w bankowości centralnej strata finansowa nie jest tożsama z problemami finansowymi firmy prywatnej. Banki centralne mają inne cele i narzędzia działania, a ich wyniki finansowe są kształtowane przez specyficzne czynniki, często związane z realizacją polityki monetarnej.

Przyczyny strat NBP

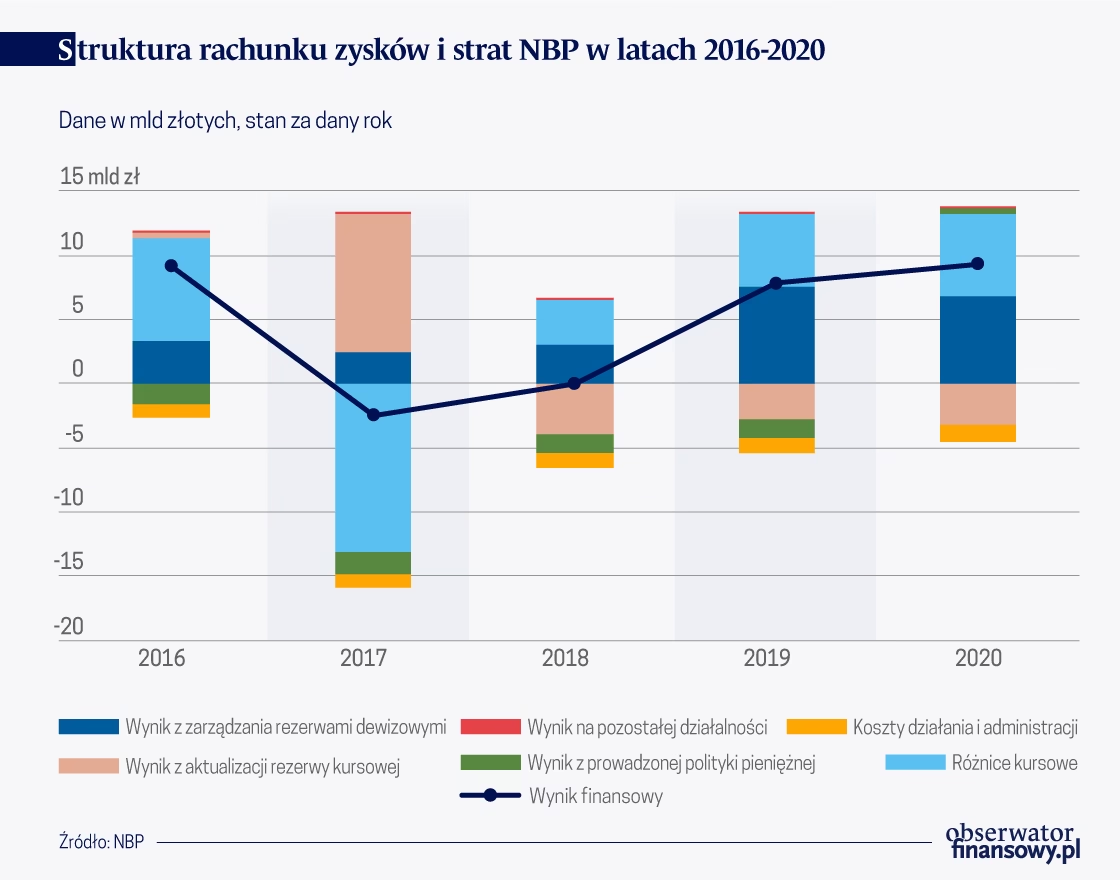

Główną przyczyną strat NBP w ostatnich latach są zmiany kursów walutowych oraz operacje otwartego rynku, które bank centralny prowadzi w celu stabilizacji inflacji i kursu złotego.

Wzrost stóp procentowych na świecie, w tym w Polsce, wpłynął na wzrost kosztów obsługi zobowiązań NBP. Jednocześnie, aktywa banku centralnego, w dużej mierze denominowane w walutach obcych, mogły tracić na wartości w złotych w wyniku zmian kursów walutowych. Fluktuacje kursów walut, szczególnie w kontekście niepewnej sytuacji geopolitycznej i gospodarczej, mają istotny wpływ na wynik finansowy NBP.

Dodatkowo, interwencje walutowe, które NBP podejmował w celu osłabienia presji inflacyjnej poprzez umocnienie złotego, mogły również przyczynić się do powstania strat. Kupno złotego i sprzedaż walut obcych w celu umocnienia krajowej waluty, w pewnych okolicznościach rynkowych, może generować straty w bilansie banku centralnego.

Porównanie z innymi bankami centralnymi

Polska nie jest jedynym krajem, którego bank centralny odnotowuje straty. Podobna sytuacja ma miejsce w Szwajcarii, gdzie tamtejszy bank centralny również zanotował straty, m.in. w wyniku umocnienia franka szwajcarskiego. To pokazuje, że straty banków centralnych nie są zjawiskiem wyjątkowym i mogą wynikać z globalnych trendów ekonomicznych i specyfiki prowadzonej polityki monetarnej.

Warto jednak podkreślić, że skala strat NBP w ostatnich latach jest znacząca i wymaga dokładnej analizy przyczyn oraz potencjalnych konsekwencji.

Co strata NBP oznacza dla budżetu państwa?

W normalnych okolicznościach, gdy NBP generuje zysk, 95% z niego jest przekazywane do budżetu państwa. W przeszłości, zyski NBP stanowiły istotne wsparcie dla budżetu. Przykładowo, w czasach prezesury Marka Belki, wpłaty do budżetu wyniosły ponad 27,5 miliarda złotych, a za kadencji Adama Glapińskiego – ponad 35 miliardów złotych. W okresie rządów Prawa i Sprawiedliwości, NBP wpłacił do budżetu ponad 43 miliardy złotych.

Strata NBP oznacza brak wpłat do budżetu państwa. Co więcej, w przypadku utrzymujących się strat, NBP nie będzie mógł w przyszłości wypłacać zysków, dopóki nie odrobi strat z lat ubiegłych. To może wpłynąć na sytuację finansową państwa, szczególnie w kontekście innych wyzwań budżetowych.

Czy strata NBP jest powodem do niepokoju?

Choć strata NBP nie jest typowym zjawiskiem i budzi pytania, niekoniecznie musi oznaczać poważne problemy dla polskiej gospodarki. Banki centralne, w przeciwieństwie do komercyjnych banków, nie dążą do maksymalizacji zysku. Ich głównym celem jest dbałość o stabilność cen i systemu finansowego.

Jednak utrzymujące się straty NBP mogą budzić pewne obawy. Długotrwałe straty mogą osłabić kapitał własny banku centralnego, co potencjalnie może wpłynąć na jego wiarygodność i zdolność do skutecznego prowadzenia polityki monetarnej w przyszłości.

Ważne jest, aby NBP transparentnie komunikował przyczyny strat i podejmowane działania w celu poprawy sytuacji finansowej. Konieczne jest również monitorowanie sytuacji i analiza potencjalnych długoterminowych konsekwencji strat dla stabilności finansowej państwa.

Podsumowanie

Prognozowana strata NBP na rok 2024 jest kolejnym sygnałem nietypowej sytuacji finansowej banku centralnego. Choć straty w bankowości centralnej nie są zjawiskiem niespotykanym, skala strat NBP w ostatnich latach jest znacząca. Głównymi przyczynami są zmiany kursów walutowych i operacje polityki monetarnej. Strata NBP oznacza brak wpłat do budżetu państwa i potencjalnie może wpłynąć na przyszłą zdolność banku centralnego do generowania zysków. Konieczne jest monitorowanie sytuacji i transparentna komunikacja ze strony NBP w celu utrzymania zaufania do banku centralnego i polskiej gospodarki.

FAQ – Najczęściej zadawane pytania

Czy strata NBP wpłynie na inflację?

Bezpośrednio strata NBP nie powinna wpłynąć na inflację. Polityka monetarna NBP, która ma na celu kontrolę inflacji, jest prowadzona niezależnie od wyniku finansowego banku. Jednak długoterminowe straty mogą potencjalnie osłabić wiarygodność banku centralnego, co pośrednio mogłoby wpłynąć na oczekiwania inflacyjne.

Czy strata NBP oznacza, że bank jest niewypłacalny?

Nie, strata NBP nie oznacza niewypłacalności. Bank centralny ma inne narzędzia i pozycję niż komercyjne banki. Może kreować pieniądz i ma dostęp do rezerw walutowych. Strata jest wynikiem księgowym i nie wpływa na bieżącą płynność banku.

Kiedy NBP znowu zacznie przynosić zyski?

Trudno przewidzieć, kiedy NBP ponownie zacznie generować zyski. Będzie to zależało od wielu czynników, w tym od sytuacji gospodarczej na świecie, kursów walutowych, oraz polityki monetarnej prowadzonej przez NBP. Prognozy NBP na rok 2024 nie zakładają zysku, co sugeruje, że powrót do rentowności może zająć trochę czasu.

Czy rząd musi pokryć stratę NBP?

Nie, rząd nie musi pokrywać straty NBP w sensie bezpośredniego dofinansowania. Strata jest księgowana w bilansie NBP i akumuluje się jako strata z lat ubiegłych. Jednak brak wpłat z zysków NBP do budżetu państwa, to pośredni koszt dla finansów publicznych.

Czy Polacy powinni się martwić stratą NBP?

Choć strata NBP nie jest powodem do paniki, warto monitorować sytuację i domagać się transparentnej komunikacji ze strony banku centralnego. Utrzymujące się straty wymagają analizy i działań naprawczych, aby nie osłabiły w długoterminowej perspektywie pozycji i wiarygodności NBP.

Jeśli chcesz poznać inne artykuły podobne do Strata NBP w 2024: Co to oznacza dla Polski?, możesz odwiedzić kategorię Finanse.