12/06/2023

Bilans jest jednym z fundamentalnych elementów sprawozdania finansowego przedsiębiorstwa, stanowiącym kluczowe źródło informacji o jego kondycji majątkowej i finansowej. Jedną z dwóch głównych części bilansu, obok pasywów, są aktywa. Zrozumienie, czym są aktywa, jak są klasyfikowane i jakie informacje o firmie niosą, jest niezbędne dla każdego, kto chce analizować i interpretować sprawozdania finansowe.

Czym są aktywa w bilansie? Definicja i istota

Aktywa, zgodnie z definicją, to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych. Mówiąc prościej, aktywa to wszystko, co firma posiada i co ma wartość pieniężną. Są to zasoby, które przedsiębiorstwo wykorzystuje w swojej działalności gospodarczej, generując przychody i realizując swoje cele strategiczne.

Istota aktywów polega na ich zdolności do generowania przyszłych korzyści ekonomicznych. Te korzyści mogą przyjmować różne formy, takie jak:

- Wpływy środków pieniężnych ze sprzedaży produktów lub usług.

- Oszczędności kosztów dzięki wykorzystaniu efektywnych maszyn i urządzeń.

- Wzrost wartości aktywów, na przykład nieruchomości.

- Prawa majątkowe, takie jak patenty i licencje, które umożliwiają generowanie przychodów.

Warto podkreślić, że aby dany składnik majątku mógł zostać uznany za aktywo, musi spełniać kilka kluczowych warunków:

- Kontrola przez jednostkę: Firma musi mieć kontrolę nad danym zasobem, czyli posiadać możliwość decydowania o jego wykorzystaniu i czerpania z niego korzyści.

- Powstanie w wyniku przeszłych zdarzeń: Aktywo musi być wynikiem przeszłych transakcji lub zdarzeń gospodarczych.

- Wiarygodnie określona wartość: Wartość aktywa musi być możliwa do rzetelnego i obiektywnego oszacowania.

- Oczekiwane korzyści ekonomiczne: Istnieje prawdopodobieństwo, że dany zasób przyniesie firmie korzyści ekonomiczne w przyszłości.

Rodzaje aktywów w bilansie: Klasyfikacja i charakterystyka

Aktywa w bilansie są klasyfikowane według różnych kryteriów, co pozwala na bardziej szczegółową analizę struktury majątku przedsiębiorstwa. Najczęściej stosowany jest podział aktywów na:

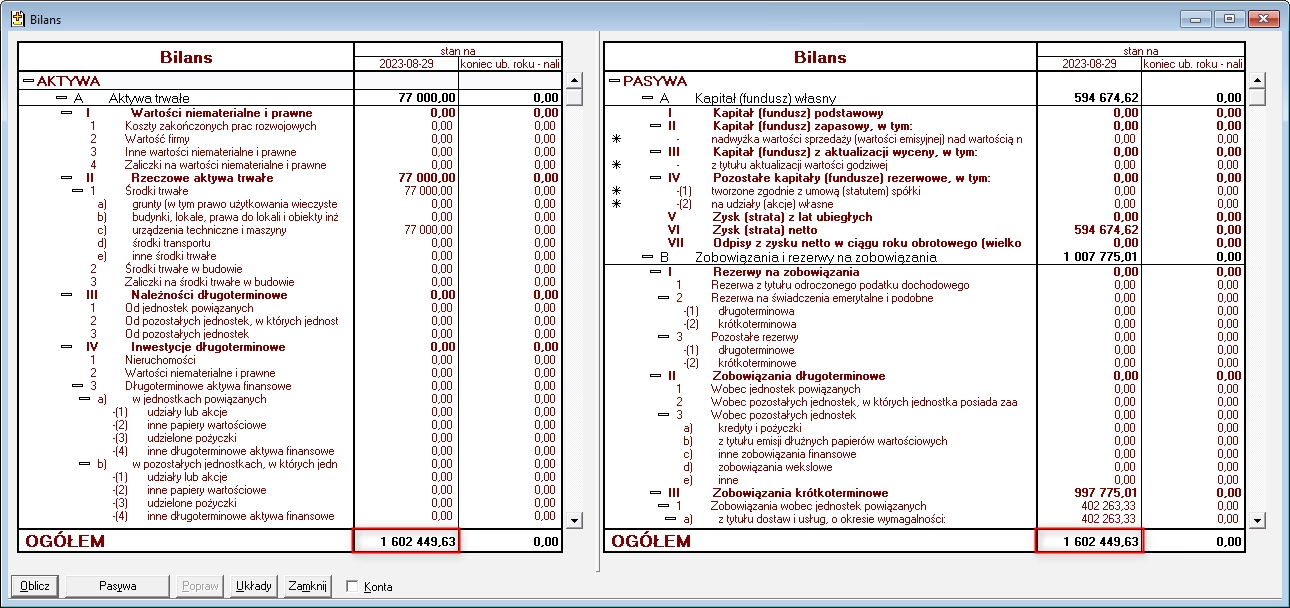

1. Aktywa trwałe

Aktywa trwałe, zwane również aktywami długoterminowymi, to składniki majątku, które przedsiębiorstwo zamierza wykorzystywać przez okres dłuższy niż jeden rok. Charakteryzują się one długim okresem użytkowania i służą do prowadzenia działalności operacyjnej firmy. Aktywa trwałe dzielą się na:

- Rzeczowe aktywa trwałe: Są to aktywa o fizycznej postaci, takie jak:

- Nieruchomości, maszyny i urządzenia: Budynki, grunty, hale produkcyjne, maszyny produkcyjne, urządzenia biurowe, środki transportu.

- Środki trwałe w budowie: Nakłady poniesione na budowę lub ulepszenie środków trwałych, które nie zostały jeszcze oddane do użytkowania.

- Wartości niematerialne i prawne: Są to aktywa bez fizycznej postaci, które posiadają wartość ekonomiczną, takie jak:

- Prawa autorskie i pokrewne, licencje, koncesje: Prawa do korzystania z wynalazków, utworów, znaków towarowych, oprogramowania komputerowego, licencji na prowadzenie działalności.

- Goodwill: Nadwyżka ceny nabycia przedsiębiorstwa nad wartością godziwą jego aktywów netto.

- Koszty zakończonych prac rozwojowych: Nakłady poniesione na prace rozwojowe, które zakończyły się sukcesem i mogą przynosić korzyści ekonomiczne.

- Aktywa finansowe trwałe: Są to inwestycje długoterminowe, takie jak:

- Udziały i akcje w innych jednostkach: Inwestycje w kapitał innych spółek, które mają charakter długoterminowy.

- Długoterminowe pożyczki udzielone: Pożyczki udzielone innym podmiotom na okres dłuższy niż jeden rok.

- Inne inwestycje długoterminowe: Na przykład obligacje długoterminowe.

2. Aktywa obrotowe

Aktywa obrotowe, zwane również aktywami krótkoterminowymi, to składniki majątku, które przedsiębiorstwo zamierza zużyć, sprzedać lub przekształcić w gotówkę w ciągu jednego roku lub cyklu operacyjnego, w zależności od tego, który okres jest dłuższy. Aktywa obrotowe są kluczowe dla bieżącej działalności firmy i zapewnienia jej płynności finansowej. Aktywa obrotowe dzielą się na:

- Zapasy: Są to aktywa przeznaczone do sprzedaży, zużycia w produkcji lub świadczeniu usług, takie jak:

- Materiały: Surowce, materiały podstawowe i pomocnicze, paliwa.

- Półprodukty i produkty w toku: Produkty, które są w trakcie procesu produkcyjnego.

- Produkty gotowe: Wyroby gotowe przeznaczone do sprzedaży.

- Towary: Produkty nabyte w celu dalszej odsprzedaży w stanie nieprzetworzonym.

- Zapasy usług: Usługi w toku realizacji, które nie zostały jeszcze zakończone.

- Należności: Są to kwoty należne przedsiębiorstwu od kontrahentów z tytułu sprzedaży produktów lub usług, takie jak:

- Należności z tytułu dostaw i usług: Należności od odbiorców za sprzedane towary lub usługi.

- Należności z tytułu podatków, ceł, ubezpieczeń społecznych i zdrowotnych: Nadpłacone podatki lub składki, które podlegają zwrotowi.

- Inne należności: Na przykład należności od pracowników.

- Inwestycje krótkoterminowe: Są to aktywa finansowe przeznaczone do szybkiej zamiany na gotówkę, takie jak:

- Akcje i udziały przeznaczone do obrotu: Inwestycje w kapitał innych spółek o charakterze krótkoterminowym.

- Papiery wartościowe krótkoterminowe: Na przykład bony skarbowe, certyfikaty depozytowe.

- Środki pieniężne i ich ekwiwalenty: Gotówka w kasie, środki na rachunkach bankowych, czeki, weksle.

Znaczenie aktywów w bilansie dla analizy finansowej

Struktura aktywów, czyli proporcje poszczególnych rodzajów aktywów w majątku przedsiębiorstwa, dostarcza cennych informacji o charakterze działalności firmy, jej strategii i kondycji finansowej. Analiza aktywów pozwala na ocenę:

- Płynności finansowej: Struktura aktywów obrotowych, zwłaszcza udział środków pieniężnych i należności, ma kluczowe znaczenie dla zdolności firmy do regulowania bieżących zobowiązań. Wysoki udział aktywów obrotowych o dużej płynności wskazuje na dobrą płynność finansową.

- Efektywności zarządzania majątkiem: Analiza wskaźników rotacji aktywów, takich jak rotacja zapasów czy rotacja należności, pozwala ocenić, jak efektywnie firma wykorzystuje swoje aktywa do generowania przychodów.

- Poziomu ryzyka: Wysoki udział aktywów trwałych może wskazywać na kapitałochłonność działalności i większe ryzyko operacyjne, ale także na stabilność działalności. Z kolei wysoki udział aktywów obrotowych może sugerować większą elastyczność, ale i potencjalnie wyższe ryzyko związane z zapasami i należnościami.

- Potencjału rozwojowego: Inwestycje w aktywa trwałe, zwłaszcza w wartości niematerialne i prawne oraz nowoczesne technologie, mogą świadczyć o dążeniu firmy do rozwoju i innowacji.

Przykłady aktywów w bilansie

Aby lepiej zrozumieć pojęcie aktywów, warto przyjrzeć się konkretnym przykładom, które można znaleźć w bilansie typowego przedsiębiorstwa:

- Gotówka w kasie i na rachunkach bankowych (aktywa obrotowe)

- Nieruchomości (budynki, grunty) (aktywa trwałe)

- Maszyny i urządzenia produkcyjne (aktywa trwałe)

- Zapasy materiałów i towarów (aktywa obrotowe)

- Należności od odbiorców (aktywa obrotowe)

- Patenty i znaki towarowe (aktywa trwałe - wartości niematerialne i prawne)

- Oprogramowanie komputerowe (aktywa trwałe - wartości niematerialne i prawne)

- Akcje i udziały w innych spółkach (aktywa trwałe lub obrotowe, w zależności od charakteru inwestycji)

Pytania i odpowiedzi (FAQ)

Podsumowanie

Aktywa są kluczowym elementem bilansu, odzwierciedlającym zasoby majątkowe przedsiębiorstwa i ich potencjał do generowania przyszłych korzyści ekonomicznych. Zrozumienie klasyfikacji aktywów, ich charakterystyki i znaczenia dla analizy finansowej jest niezbędne dla każdego, kto chce skutecznie oceniać kondycję finansową i perspektywy rozwoju przedsiębiorstwa. Analiza struktury aktywów dostarcza cennych informacji o płynności, efektywności i ryzyku związanym z działalnością firmy, umożliwiając podejmowanie lepszych decyzji biznesowych i inwestycyjnych.

Jeśli chcesz poznać inne artykuły podobne do Aktywa w bilansie: Klucz do zrozumienia finansów firmy, możesz odwiedzić kategorię Bilans.