22/11/2022

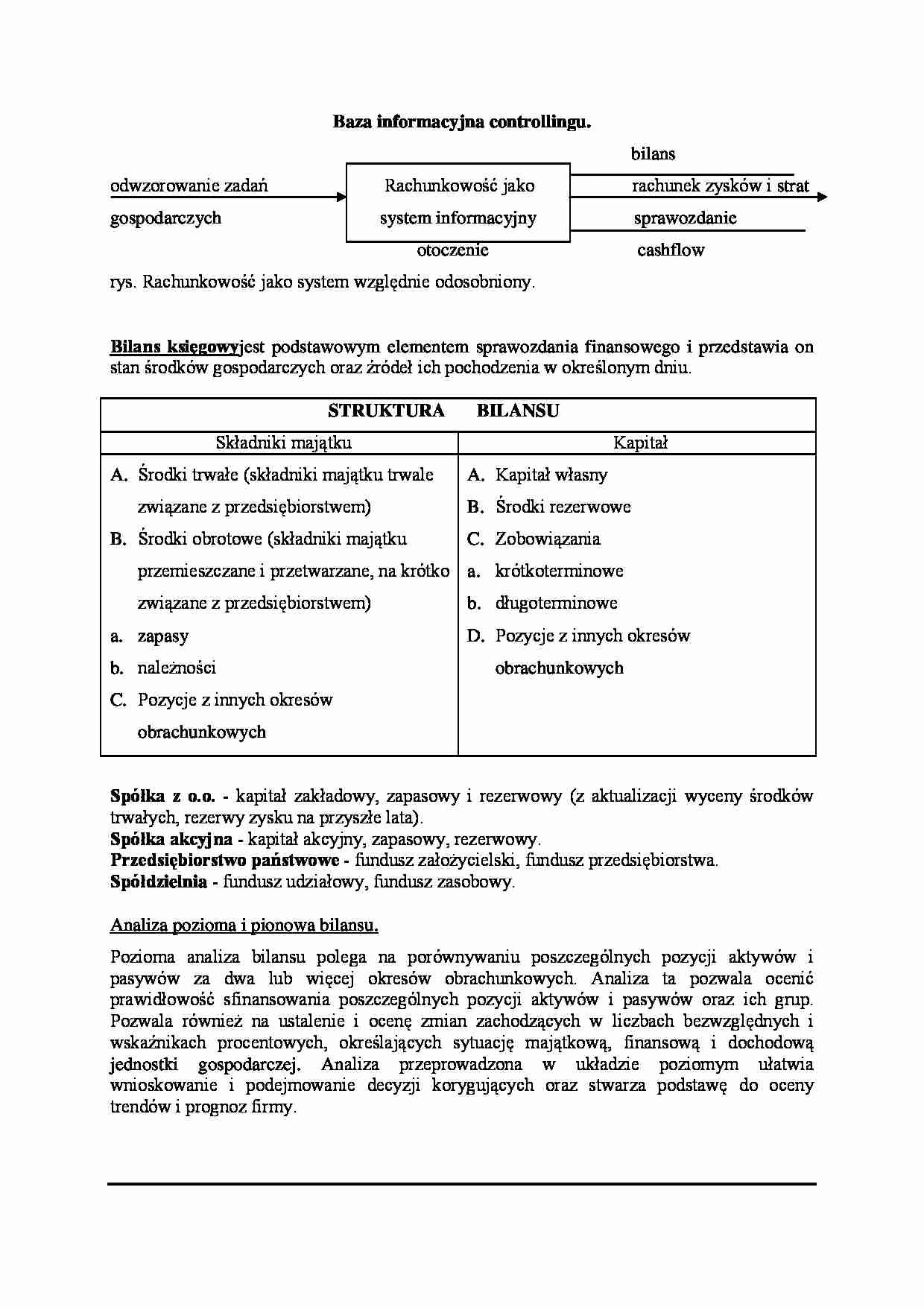

Bilans jest podstawowym sprawozdaniem finansowym, które prezentuje sytuację majątkową i finansową przedsiębiorstwa na dany dzień bilansowy. Jednym z kluczowych elementów bilansu jest kapitał zakładowy. Zrozumienie, gdzie znajduje się kapitał zakładowy w bilansie i jak go interpretować, jest niezbędne dla każdego przedsiębiorcy i osoby zainteresowanej finansami firmy.

Gdzie w bilansie znajdziemy kapitał zakładowy?

Kapitał zakładowy, w zależności od formy prawnej przedsiębiorstwa, prezentowany jest w pasywach bilansu. Pasywa bilansu to część sprawozdania, która przedstawia źródła finansowania majątku przedsiębiorstwa. Kapitał zakładowy jest podstawowym źródłem finansowania własnego firmy, pochodzącym od właścicieli lub udziałowców.

W Ustawie o Rachunkowości, kapitał zakładowy (fundusz podstawowy) wykazywany jest w pozycji A.I. „Kapitał (fundusz) podstawowy” w pasywach bilansu. Wartość kapitału zakładowego prezentowana jest w wartości nominalnej na dzień bilansowy.

Kapitał zakładowy w spółkach kapitałowych (sp. z o.o. i akcyjnej)

W spółkach kapitałowych, takich jak spółka z ograniczoną odpowiedzialnością (sp. z o.o.) i spółka akcyjna (S.A.), kapitał zakładowy jest ustalany i wykazywany według wartości nominalnej udziałów lub akcji. Wielkość kapitału zakładowego jest określona w umowie spółki (sp. z o.o.) lub statucie (S.A.) i zarejestrowana w Krajowym Rejestrze Sądowym (KRS).

Warto zaznaczyć, że zadeklarowane, ale jeszcze niewniesione wkłady kapitałowe, nie są wykazywane bezpośrednio w pozycji kapitału zakładowego. Ujmuje się je jako „Należne wpłaty na kapitał (fundusz) podstawowy” w aktywach bilansu, w pozycji C. Aktywa bilansu.

W przypadku, gdy akcje są emitowane po cenie emisyjnej wyższej niż ich wartość nominalna, nadwyżka ta (agio) zwiększa kapitał zapasowy spółki akcyjnej. Podobnie, w spółce z o.o., nadwyżka wartości wniesionych wkładów nad wartością nominalną objętych udziałów również trafia na kapitał zapasowy.

Spółki kapitałowe w organizacji, do momentu zarejestrowania kapitału zakładowego w KRS, wykazują go tymczasowo w pasywach bilansu w pozycji A.IV. „Pozostałe kapitały (fundusze) rezerwowe”.

Podobnie, w sytuacji, gdy w ciągu roku obrotowego nastąpiło podwyższenie kapitału zakładowego, ale wpis do KRS nie został dokonany do dnia bilansowego, opłacona kwota podwyższenia jest również prezentowana jako pozostałe kapitały (fundusze) rezerwowe.

Przykład praktyczny: podwyższenie kapitału zakładowego spółki z o.o.

Załóżmy, że w grudniu 2022 r. wspólnicy spółki z o.o. wpłacili 30.000 zł na rachunek spółki tytułem podwyższenia kapitału zakładowego z 20.000 zł do 50.000 zł. Do 31 grudnia 2022 r. podwyższenie kapitału nie zostało zarejestrowane w KRS.

W takim przypadku, mimo że wkłady zostały wniesione, podwyższenie kapitału zakładowego nie jest jeszcze skuteczne prawnie do momentu wpisu do rejestru. Dlatego, na dzień bilansowy, wpłacone 30.000 zł zostanie wykazane w pasywach bilansu w pozycji A.IV. „Pozostałe kapitały (fundusze) rezerwowe”.

Istnieje również możliwość zaprezentowania opłaconego, ale niezarejestrowanego kapitału w odrębnej pozycji bilansu, np. VIII. „Kapitał (fundusz) opłacony, lecz niezarejestrowany w sądzie”. Ustawa o rachunkowości dopuszcza wykazywanie informacji w sprawozdaniu finansowym z większą szczegółowością, jeżeli wynika to z potrzeb lub specyfiki jednostki.

Kapitał akcyjny w prostej spółce akcyjnej (P.S.A.)

Prosta spółka akcyjna (P.S.A.) to nowa forma spółki kapitałowej, która pojawiła się w polskim prawie. W P.S.A. występuje kapitał akcyjny, który jest nowym rodzajem kapitału podstawowego, różnym od kapitału zakładowego w sp. z o.o. i S.A.

Kapitał akcyjny w P.S.A. wykazywany jest w księgach rachunkowych w wysokości wpisanej do KRS. Podobnie jak w przypadku kapitału zakładowego, zadeklarowane, ale niewniesione wkłady kapitałowe ujmuje się jako „Należne wpłaty na kapitał (fundusz) podstawowy” w aktywach bilansu.

Warto podkreślić, że kapitał akcyjny P.S.A. nie jest powiązany z wartością nominalną akcji, ponieważ akcje P.S.A. nie posiadają wartości nominalnej.

Przykład kapitału akcyjnego w P.S.A.

Załóżmy, że dwie osoby fizyczne założyły prostą spółkę akcyjną z kapitałem akcyjnym w wysokości 5 zł, opłaconym wkładami pieniężnymi po 2,50 zł przez każdego akcjonariusza. Dodatkowo, akcjonariusze objęli akcje w zamian za świadczenie pracy. W bilansie spółki, w pasywach, w pozycji A.I. „Kapitał (fundusz) podstawowy”, wykazany zostanie kapitał akcyjny w wysokości 5 zł.

Kapitał podstawowy w spółkach osobowych

W spółkach osobowych, takich jak spółka cywilna, spółka jawna, spółka partnerska i spółka komandytowa, przepisy nie definiują minimalnej wysokości kapitału podstawowego (z wyjątkiem spółki komandytowo-akcyjnej). Kapitał podstawowy w tych spółkach wykazywany jest w wielkości określonej w umowie spółki i ujętej na koncie 80 „Kapitał (fundusz) podstawowy” (w analityce: Kapitał właścicieli). Również znajduje się on w pasywach bilansu, w pozycji A.I. „Kapitał (fundusz) podstawowy”.

Kapitał właścicieli w spółkach osobowych tworzony jest z wkładów wspólników oraz z zysku do podziału. Może być wykorzystywany na pokrycie strat i zwrot wkładów.

Niewpłacone i niewniesione wkłady wspólników w spółkach osobowych, podobnie jak w spółkach kapitałowych, wykazuje się w aktywach bilansu w pozycji C. „Należne wpłaty na kapitał (fundusz) podstawowy”.

Kapitał podstawowy w jednostkach osób fizycznych

W jednostkach prowadzonych przez osoby fizyczne we własnym imieniu i na własne ryzyko (jednoosobowe działalności gospodarcze), kapitał podstawowy odzwierciedla wkłady właściciela do przedsiębiorstwa. Wysokość tego kapitału może ulegać zmianom w ciągu roku, dlatego na dzień bilansowy uwzględnia się trwałe zmiany kapitału. Kapitał podstawowy jest również prezentowany w pasywach bilansu, w pozycji A.I. „Kapitał (fundusz) podstawowy”.

Podsumowanie

Kapitał zakładowy (lub akcyjny, podstawowy) jest kluczową pozycją w pasywach bilansu, odzwierciedlającą źródła finansowania własnego przedsiębiorstwa. Jego dokładna lokalizacja i sposób prezentacji w bilansie zależy od formy prawnej firmy, ale generalnie znajduje się on w pozycji A.I. „Kapitał (fundusz) podstawowy”. Zrozumienie zasad prezentacji kapitału zakładowego jest istotne dla prawidłowej analizy i interpretacji sprawozdań finansowych przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

- Gdzie dokładnie w bilansie znajduje się kapitał zakładowy?

Kapitał zakładowy znajduje się w pasywach bilansu, w pozycji A.I. „Kapitał (fundusz) podstawowy”. - Co to są pasywa bilansu?

Pasywa bilansu to część sprawozdania finansowego, która przedstawia źródła finansowania majątku przedsiębiorstwa, w tym kapitał własny i zobowiązania. - Czy kapitał zakładowy zawsze jest w pozycji A.I. bilansu?

Zasadniczo tak, kapitał zakładowy (fundusz podstawowy) jest wykazywany w pozycji A.I. pasywów bilansu. W specyficznych sytuacjach, np. w spółkach w organizacji lub przy podwyższeniu kapitału nie zarejestrowanym w KRS, może być tymczasowo prezentowany w pozycji A.IV. „Pozostałe kapitały (fundusze) rezerwowe”. - Gdzie wykazuje się niewniesione wkłady na kapitał zakładowy?

Niewniesione wkłady na kapitał zakładowy wykazuje się w aktywach bilansu, w pozycji C. „Należne wpłaty na kapitał (fundusz) podstawowy”.

Jeśli chcesz poznać inne artykuły podobne do Kapitał zakładowy w bilansie: Gdzie go szukać?, możesz odwiedzić kategorię Bilans.