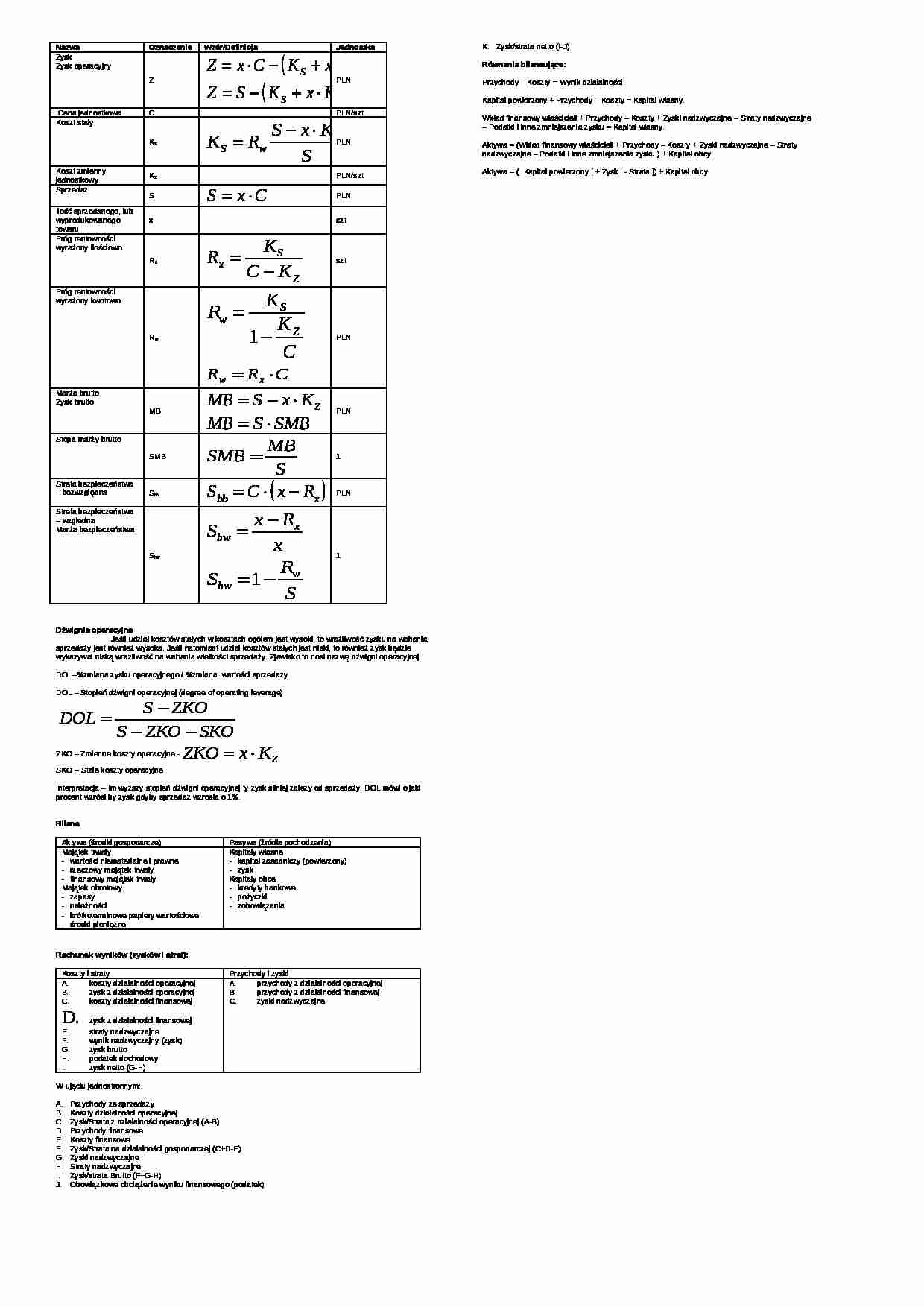

27/07/2024

W dynamicznym świecie finansów i inwestycji, zrozumienie kluczowych wskaźników finansowych jest niezbędne do podejmowania świadomych decyzji. Jednym z takich wskaźników, który zyskał na popularności w ostatnich dekadach, jest EBITDA. Co dokładnie kryje się pod tym akronimem i dlaczego jest tak ważny w analizie przedsiębiorstw? W tym artykule przyjrzymy się bliżej wskaźnikowi EBITDA, wyjaśnimy, jak go obliczyć, kiedy stosować i jakie są jego mocne oraz słabe strony.

- Co to jest EBITDA? Definicja i Znaczenie

- EBIT vs EBITDA: Kluczowa Różnica

- Jak Obliczyć EBITDA? Wzory i Przykłady

- Zastosowanie Wskaźnika EBITDA: Kiedy i Dlaczego Jest Użyteczny?

- Zalety i Wady Wskaźnika EBITDA: Obiektywna Ocena

- Optymalizacja Wskaźnika EBITDA: Jak Poprawić Wynik?

- Podsumowanie: EBITDA – Użyteczny Wskaźnik, Ale Nie Jedyny

- Często Zadawane Pytania (FAQ) o EBITDA

Co to jest EBITDA? Definicja i Znaczenie

EBITDA to skrót od angielskiego wyrażenia Earnings Before Interest, Taxes, Depreciation and Amortization, co w języku polskim oznacza zysk przed odsetkami, podatkami, amortyzacją i umorzeniem. Jest to wskaźnik finansowy, który mierzy zysk operacyjny przedsiębiorstwa, zanim zostaną uwzględnione koszty finansowania (odsetki), obciążenia podatkowe oraz niegotówkowe koszty amortyzacji aktywów trwałych i wartości niematerialnych i prawnych.

EBITDA ma na celu pokazanie fundamentalnej rentowności działalności operacyjnej firmy, odseparowując ją od wpływu struktury kapitałowej (dług i związane z nim odsetki), polityki podatkowej oraz decyzji dotyczących inwestycji w aktywa i ich amortyzacji. Dzięki temu wskaźnik EBITDA pozwala na porównywanie rentowności przedsiębiorstw o różnej strukturze finansowej, lokalizacji geograficznej i polityce amortyzacyjnej.

EBIT vs EBITDA: Kluczowa Różnica

Często spotykanym wskaźnikiem, blisko powiązanym z EBITDA, jest EBIT (Earnings Before Interest and Taxes), czyli zysk operacyjny przed odsetkami i podatkami. Podstawowa różnica między EBIT a EBITDA polega na tym, że EBIT uwzględnia koszty amortyzacji i umorzenia, podczas gdy EBITDA je pomija. EBIT jest zatem zyskiem operacyjnym po uwzględnieniu amortyzacji, ale przed odsetkami i podatkami.

W praktyce, EBIT może być postrzegany jako bardziej konserwatywny wskaźnik rentowności operacyjnej, ponieważ uwzględnia koszt zużycia aktywów trwałych i wartości niematerialnych. Z kolei EBITDA, poprzez wyłączenie amortyzacji, skupia się na krótkoterminowej zdolności firmy do generowania gotówki z podstawowej działalności operacyjnej. Wybór między EBIT a EBITDA zależy od kontekstu analizy i celów, jakie chcemy osiągnąć.

Jak Obliczyć EBITDA? Wzory i Przykłady

Istnieje kilka metod obliczania wskaźnika EBITDA, wszystkie prowadzą do tego samego rezultatu. Najczęściej stosowane metody opierają się na danych z rachunku zysków i strat. Poniżej przedstawiamy dwa popularne wzory:

- Metoda „od góry” (od przychodów):

EBITDA = Przychody ze sprzedaży – Koszty operacyjne (bez amortyzacji)

W tym przypadku, zaczynamy od przychodów ze sprzedaży i odejmujemy koszty operacyjne, które nie obejmują amortyzacji. Koszty operacyjne to koszty bezpośrednio związane z działalnością firmy, takie jak koszty materiałów, wynagrodzenia, koszty sprzedaży, koszty usług zewnętrznych (z wyłączeniem amortyzacji).

- Metoda „od dołu” (od zysku netto):

EBITDA = Zysk netto + Podatek dochodowy + Odsetki netto + Amortyzacja

Ta metoda bazuje na zysku netto i dodaje do niego z powrotem te elementy, które zostały wcześniej odjęte w rachunku zysków i strat, a które EBITDA pomija: podatek dochodowy, odsetki netto (koszty odsetek pomniejszone o przychody odsetkowe) oraz amortyzację.

Przykłady Obliczeń EBITDA

Przykład 1: Metoda „od góry”

Załóżmy, że przedsiębiorstwo „Alfa” osiągnęło w danym roku:

- Przychody ze sprzedaży: 1 000 000 PLN

- Koszty operacyjne (bez amortyzacji): 600 000 PLN

Obliczenie EBITDA:

EBITDA = 1 000 000 PLN – 600 000 PLN = 400 000 PLN

Przykład 2: Metoda „od dołu”

Przedsiębiorstwo „Beta” wygenerowało w danym roku:

- Zysk netto: 150 000 PLN

- Podatek dochodowy: 50 000 PLN

- Odsetki netto: 20 000 PLN

- Amortyzacja: 80 000 PLN

Obliczenie EBITDA:

EBITDA = 150 000 PLN + 50 000 PLN + 20 000 PLN + 80 000 PLN = 300 000 PLN

Obie metody dają różne punkty wyjścia do obliczeń, ale w prawidłowo sporządzonym rachunku zysków i strat, powinny prowadzić do zbliżonych wyników EBITDA.

Zastosowanie Wskaźnika EBITDA: Kiedy i Dlaczego Jest Użyteczny?

Wskaźnik EBITDA znajduje szerokie zastosowanie w analizie finansowej przedsiębiorstw. Jest szczególnie przydatny w następujących sytuacjach:

- Porównywanie rentowności przedsiębiorstw:EBITDA umożliwia porównywanie rentowności operacyjnej firm działających w różnych branżach, krajach i o różnej strukturze kapitałowej. Eliminując wpływ różnic w amortyzacji, podatkach i finansowaniu, EBITDA pozwala skupić się na podstawowej efektywności operacyjnej.

- Wycena przedsiębiorstw: Wskaźnik EBITDA jest często wykorzystywany w metodach wyceny przedsiębiorstw, zwłaszcza w metodach mnożnikowych. Mnożnik EBITDA (np. EV/EBITDA – wartość przedsiębiorstwa do EBITDA) jest popularnym narzędziem do oszacowania wartości firmy w transakcjach fuzji i przejęć (M&A).

- Ocena zdolności kredytowej: Banki i instytucje finansowe analizują EBITDA przy ocenie zdolności kredytowej przedsiębiorstw. Wysoka EBITDA wskazuje na zdolność firmy do generowania środków na spłatę zadłużenia.

- Analiza rentowności operacyjnej:EBITDA pozwala na ocenę, jak efektywnie przedsiębiorstwo zarządza swoimi kosztami operacyjnymi i generuje zysk z podstawowej działalności. Jest to szczególnie ważne dla inwestorów i menedżerów, którzy chcą zrozumieć źródła zysku i potencjalne obszary poprawy efektywności.

- Prognozowanie przyszłych wyników:EBITDA może być użyteczna w prognozowaniu przyszłych wyników finansowych, zwłaszcza w krótkim i średnim terminie. Analizując historyczne trendy EBITDA i czynniki wpływające na jej zmiany, można próbować przewidzieć przyszłą rentowność operacyjną firmy.

Zalety i Wady Wskaźnika EBITDA: Obiektywna Ocena

Jak każdy wskaźnik finansowy, EBITDA ma swoje zalety i wady. Ważne jest, aby rozumieć obie strony medalu, aby móc świadomie stosować EBITDA w analizie.

Zalety EBITDA:

- Prostota i łatwość obliczeń:EBITDA jest stosunkowo łatwy do obliczenia, bazując na danych dostępnych w rachunku zysków i strat.

- Porównywalność: Ułatwia porównywanie rentowności przedsiębiorstw o różnej strukturze finansowej i polityce amortyzacyjnej.

- Skupienie na działalności operacyjnej: Koncentruje się na podstawowej rentowności operacyjnej, pomijając wpływ czynników zewnętrznych, takich jak decyzje finansowe i podatkowe.

- Wsparcie w wycenie i ocenie zdolności kredytowej: Jest szeroko stosowany w wycenie przedsiębiorstw i ocenie ich zdolności kredytowej.

Wady EBITDA:

- Ignorowanie kosztów kapitału: Najpoważniejszą wadą EBITDA jest pomijanie kosztów kapitału, w tym nakładów inwestycyjnych (CAPEX) i amortyzacji. W branżach kapitałochłonnych, gdzie amortyzacja jest znaczącym kosztem, EBITDA może dawać mylący obraz rentowności, zawyżając ją w stosunku do rzeczywistej.

- Możliwość manipulacji: Poprzez wyłączenie amortyzacji, EBITDA może być podatny na manipulacje, szczególnie w firmach, które agresywnie zarządzają swoją polityką amortyzacyjną.

- Nie uwzględnia potrzeb inwestycyjnych: Wskaźnik EBITDA nie informuje o potrzebach inwestycyjnych przedsiębiorstwa, czyli o nakładach koniecznych do utrzymania i rozwoju działalności. Firma z wysoką EBITDA może mieć jednocześnie duże potrzeby inwestycyjne, co ogranicza jej zdolność do generowania wolnych przepływów pieniężnych.

- Krytyka Warrena Buffetta: Znany inwestor Warren Buffett wyraził krytyczne opinie na temat EBITDA, wskazując, że ignorowanie amortyzacji jest błędem i może prowadzić do przeszacowania wartości przedsiębiorstw. Buffett preferuje wskaźniki, które uwzględniają wszystkie koszty, w tym amortyzację.

Optymalizacja Wskaźnika EBITDA: Jak Poprawić Wynik?

Przedsiębiorstwa dążą do optymalizacji swoich wyników finansowych, w tym również wskaźnika EBITDA. Istnieje kilka strategii, które mogą przyczynić się do poprawy EBITDA:

- Zwiększenie przychodów: Najbardziej oczywistym sposobem na poprawę EBITDA jest zwiększenie przychodów ze sprzedaży. Można to osiągnąć poprzez ekspansję na nowe rynki, wprowadzenie nowych produktów lub usług, zwiększenie wolumenu sprzedaży istniejących produktów, podniesienie cen (przy zachowaniu konkurencyjności).

- Redukcja kosztów operacyjnych: Efektywne zarządzanie kosztami operacyjnymi ma kluczowe znaczenie dla EBITDA. Należy analizować strukturę kosztów i szukać możliwości redukcji, np. poprzez negocjacje z dostawcami, optymalizację procesów produkcyjnych, redukcję kosztów administracyjnych, lepsze zarządzanie zapasami.

- Poprawa marży: Zwiększenie marży brutto na sprzedaży poprzez optymalizację cen, redukcję kosztów materiałów i usług, poprawę efektywności produkcji.

- Koncentracja na rentownych segmentach działalności: Analiza rentowności poszczególnych segmentów działalności firmy i alokacja zasobów do najbardziej rentownych obszarów. Rezygnacja z nierentownych produktów lub usług.

Podsumowanie: EBITDA – Użyteczny Wskaźnik, Ale Nie Jedyny

EBITDA jest użytecznym i popularnym wskaźnikiem finansowym, który pozwala na ocenę rentowności operacyjnej przedsiębiorstwa. Jego prostota, łatwość obliczeń i możliwość porównywania firm sprawiają, że jest chętnie stosowany w analizie finansowej, wycenie przedsiębiorstw i ocenie zdolności kredytowej. Jednak ważne jest, aby pamiętać o ograniczeniach EBITDA, zwłaszcza o ignorowaniu kosztów kapitału i potencjalnych manipulacjach. EBITDA powinien być traktowany jako jeden z wielu wskaźników, a nie jedyne kryterium oceny kondycji finansowej przedsiębiorstwa. Wnikliwa analiza powinna uwzględniać również inne wskaźniki, takie jak EBIT, zysk netto, przepływy pieniężne i wskaźniki zadłużenia, aby uzyskać pełny i obiektywny obraz sytuacji finansowej firmy.

Często Zadawane Pytania (FAQ) o EBITDA

- Czy EBITDA to zysk operacyjny?

- Tak, EBITDA jest zbliżona do zysku operacyjnego, ale różni się tym, że nie uwzględnia amortyzacji. Zysk operacyjny (EBIT) uwzględnia amortyzację, a EBITDA ją pomija. EBITDA jest zyskiem operacyjnym przed amortyzacją.

- Kiedy EBITDA jest szczególnie przydatna?

- EBITDA jest szczególnie przydatna przy porównywaniu rentowności przedsiębiorstw o różnej strukturze kapitałowej i polityce amortyzacyjnej, przy wycenie przedsiębiorstw oraz ocenie ich zdolności kredytowej.

- Jakie są główne wady wskaźnika EBITDA?

- Głównymi wadami EBITDA są ignorowanie kosztów kapitału (w tym amortyzacji), możliwość manipulacji i brak uwzględnienia potrzeb inwestycyjnych przedsiębiorstwa.

- Czy wysoka EBITDA zawsze oznacza dobrą kondycję firmy?

- Niekoniecznie. Wysoka EBITDA wskazuje na dobrą rentowność operacyjną, ale nie uwzględnia innych ważnych aspektów, takich jak zadłużenie, potrzeby inwestycyjne i zdolność do generowania przepływów pieniężnych. Dlatego EBITDA powinna być analizowana w kontekście innych wskaźników i specyfiki danej branży.

- Jak można poprawić wskaźnik EBITDA?

- EBITDA można poprawić poprzez zwiększenie przychodów ze sprzedaży, redukcję kosztów operacyjnych, poprawę marży oraz koncentrację na rentownych segmentach działalności.

Jeśli chcesz poznać inne artykuły podobne do EBITDA: Co to jest i Jak Wpływa na Wartość Firmy?, możesz odwiedzić kategorię Księgowość.