03/01/2024

Pojęcie zysku jest fundamentalne w świecie biznesu i finansów. Na co dzień spotykamy się z tym terminem w różnych kontekstach, od osobistych finansów po globalne korporacje. Ale co tak naprawdę oznacza zysk i jakie są jego rodzaje? W tym artykule przyjrzymy się bliżej definicji zysku przeciętnego, zrozumiemy różnice między różnymi rodzajami zysków i dowiemy się, dlaczego zrozumienie tych pojęć jest tak ważne dla każdego przedsiębiorcy i nie tylko.

Co to jest Zysk Przeciętny?

Zysk przeciętny to zysk wygenerowany ze sprzedaży każdej pojedynczej jednostki produktu lub usługi. Aby go obliczyć, należy podzielić całkowity zysk przez liczbę sprzedanych jednostek. Jest to wskaźnik rentowności, który pozwala na ocenę, ile firma zarabia średnio na każdym sprzedanym produkcie. Warto go odróżnić od zysku krańcowego, który odnosi się do zysku uzyskanego ze sprzedaży każdej kolejnej jednostki.

Zrozumienie zysku przeciętnego jest kluczowe dla podejmowania decyzji cenowych, oceny efektywności produkcji i planowania przyszłej działalności. W połączeniu z innymi wskaźnikami, takimi jak zysk całkowity i zysk krańcowy, pozwala na pełniejszą analizę kondycji finansowej przedsiębiorstwa.

Różne Definicje Zysku

Samo pojęcie zysku może być definiowane na różne sposoby, w zależności od kontekstu. Ogólnie rzecz biorąc, zysk pojawia się, gdy przychody z działalności przewyższają poniesione koszty. Możemy jednak wyróżnić kilka perspektyw:

- Perspektywa subiektywna: Zysk to sytuacja, w której dana osoba uważa, że korzyści (przychody) z podjętego działania są większe niż poniesione nakłady (koszty).

- Perspektywa ekonomiczna: W węższym ujęciu ekonomicznym, zysk to zarobek przedsiębiorcy, który przekracza standardową stopę zwrotu z zainwestowanego kapitału. Jest to swego rodzaju nagroda za efektywne zaspokajanie potrzeb konsumentów. Mówimy tutaj o zysku ekonomicznym, który uwzględnia koszt alternatywny kapitału.

- Perspektywa księgowa: W księgowości, zysk to nadwyżka przychodów pieniężnych przedsiębiorstwa nad jego kosztami w danym okresie. Jest to tzw. zysk księgowy, wyliczany na podstawie danych finansowych. Warto zauważyć, że przedsiębiorstwo może wykazywać zysk księgowy, ale niekoniecznie zysk ekonomiczny, jeśli stopa zwrotu z kapitału jest niższa od standardowej rynkowej stopy.

Rodzaje Zysków

W praktyce biznesowej wyróżnia się wiele rodzajów zysków, które pozwalają na bardziej szczegółową analizę wyników finansowych przedsiębiorstwa. Oto najważniejsze z nich:

Zysk Brutto

Zysk brutto, nazywany również zyskiem ze sprzedaży, to różnica między przychodami netto ze sprzedaży a kosztami sprzedanych produktów. Koszty te są bezpośrednio związane z produkcją i sprzedażą towarów lub usług. Zysk brutto pokazuje, ile przedsiębiorstwo zarabia na podstawowej działalności operacyjnej, przed uwzględnieniem kosztów ogólnych i administracyjnych, finansowych czy podatków. Jest to istotny wskaźnik efektywności działalności produkcyjnej lub handlowej.

Zysk Netto

Zysk netto, zwany również zyskiem końcowym lub zyskiem po opodatkowaniu, jest to najbardziej kompleksowy miernik rentowności. Oblicza się go poprzez odjęcie od zysku brutto wszystkich pozostałych kosztów operacyjnych, kosztów finansowych, podatków (w tym podatku dochodowego) oraz innych obciążeń. Zysk netto stanowi rzeczywistą nadwyżkę finansową, która pozostaje do dyspozycji właścicieli przedsiębiorstwa lub może być przeznaczona na reinwestycje. Jest to kluczowy wskaźnik dla inwestorów i akcjonariuszy, pokazujący realną rentowność firmy.

Zysk Kapitałowy

Zysk kapitałowy powstaje w wyniku wzrostu wartości posiadanych aktywów kapitałowych, takich jak akcje, obligacje, nieruchomości czy inne inwestycje. Jest to zysk wynikający ze zmiany cen tych aktywów na rynku. Zysk kapitałowy jest realizowany w momencie sprzedaży tych aktywów z zyskiem.

Zysk Ekonomiczny

Zysk ekonomiczny, jak już wspomniano, uwzględnia koszt alternatywny kapitału. Jest to zysk księgowy pomniejszony o koszt kapitału własnego, czyli potencjalne odsetki, które właściciele mogliby uzyskać, inwestując kapitał w inne przedsięwzięcia o podobnym poziomie ryzyka. Zysk ekonomiczny pozwala ocenić, czy przedsiębiorstwo generuje wartość dodaną ponad standardową stopę zwrotu z kapitału. Jeśli zysk ekonomiczny jest dodatni, oznacza to, że firma efektywnie wykorzystuje zasoby i generuje ponadprzeciętne zyski.

Zysk Księgowy

Zysk księgowy to wynik finansowy przedsiębiorstwa, obliczany zgodnie z zasadami rachunkowości. Jest on prezentowany w rachunku zysków i strat. Zysk księgowy nie uwzględnia kosztu alternatywnego kapitału, dlatego może różnić się od zysku ekonomicznego. Jest to jednak podstawowy wskaźnik wykorzystywany w analizie finansowej i raportowaniu.

Zysk Normalny

Zysk normalny to sytuacja, w której zysk ekonomiczny wynosi zero. W takim przypadku przedsiębiorstwo osiąga zysk księgowy wystarczający jedynie na pokrycie kosztów ekonomicznych, w tym kosztu alternatywnego kapitału. Firma pokrywa wszystkie koszty, ale nie generuje dodatkowej wartości ponad standardową stopę zwrotu. Zysk normalny jest punktem granicznym rentowności ekonomicznej.

Zysk Operacyjny

Zysk operacyjny to zysk z podstawowej działalności operacyjnej przedsiębiorstwa. Oblicza się go poprzez odjęcie od zysku brutto kosztów operacyjnych, takich jak koszty sprzedaży, koszty ogólne i administracyjne, koszty badań i rozwoju. Zysk operacyjny nie uwzględnia dochodów i kosztów finansowych, podatku dochodowego ani zdarzeń nadzwyczajnych. Jest to wskaźnik efektywności zarządzania operacyjnego przedsiębiorstwa.

Zysk Nadzwyczajny

Zysk nadzwyczajny, inaczej zysk losowy, powstaje w wyniku nieprzewidzianych i nietypowych zdarzeń, które nie są związane z bieżącą działalnością operacyjną przedsiębiorstwa, np. wygrana w procesie sądowym, otrzymanie dotacji, skutki zdarzeń losowych (np. odszkodowanie po pożarze). Zysk nadzwyczajny jest jednorazowy i nie należy go traktować jako stałego źródła dochodów.

Maksymalizacja Zysku

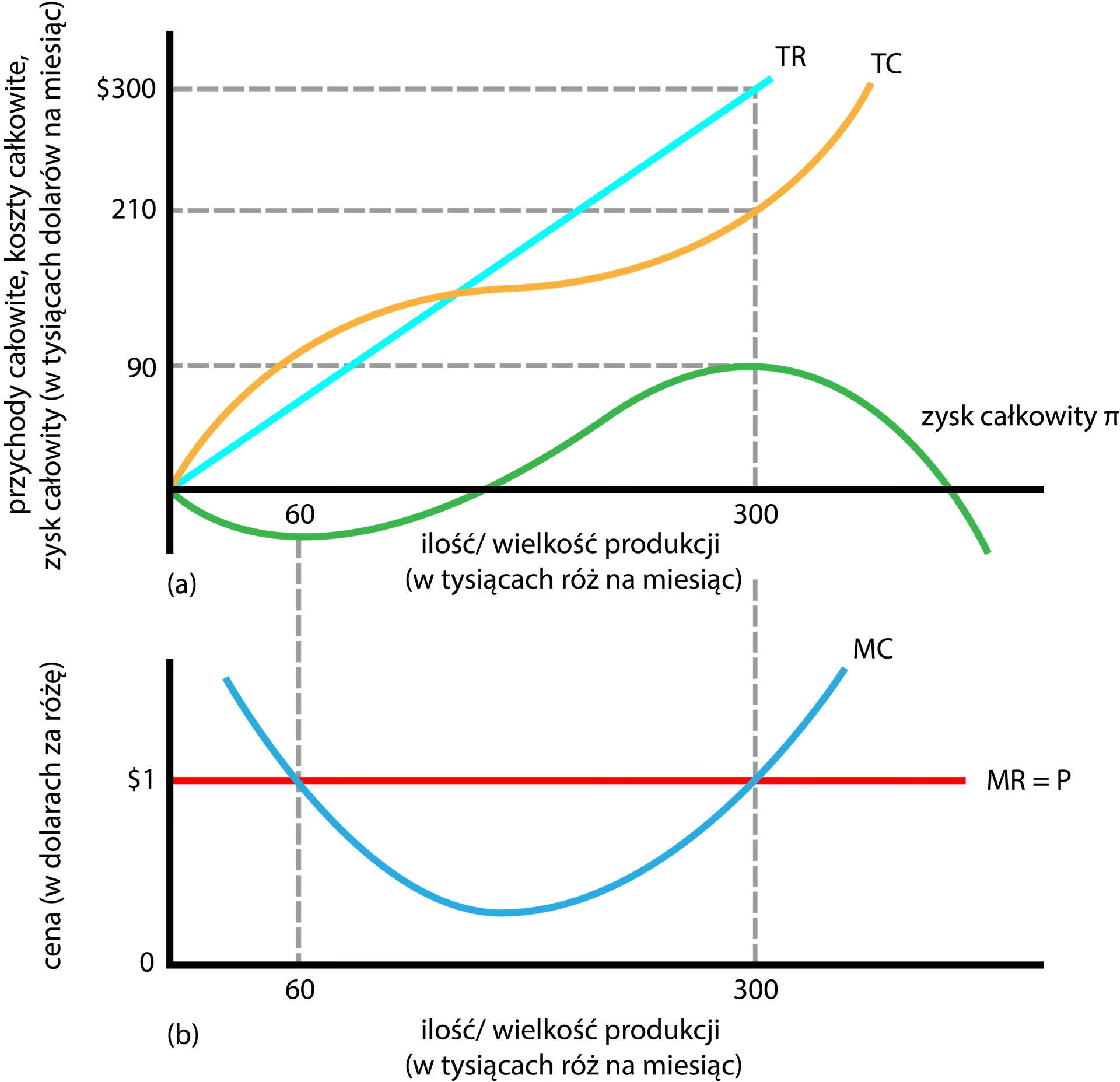

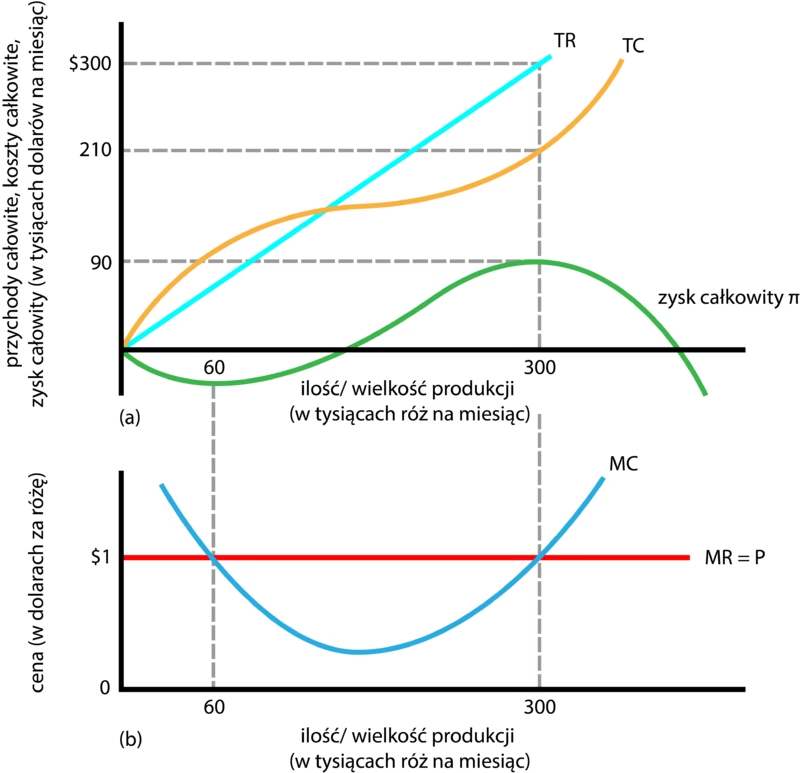

Maksymalizacja zysku jest często postrzegana jako główny cel działalności przedsiębiorstwa, zarówno na rynku doskonale konkurencyjnym, jak i niedoskonale konkurencyjnym. Zysk całkowity (π) oblicza się jako różnicę między całkowitymi przychodami (TR) a całkowitymi kosztami (TC): π = TR - TC.

Przedsiębiorstwo maksymalizuje zysk, gdy różnica między przychodami całkowitymi a kosztami całkowitymi jest największa. Można to osiągnąć poprzez analizę krzywych przychodów całkowitych i kosztów całkowitych, a punkt maksymalnego zysku odpowiada największej pionowej odległości między tymi krzywymi.

Alternatywną metodą jest porównanie kosztu krańcowego (MC) z przychodem krańcowym (MR). Koszt krańcowy to dodatkowy koszt poniesiony w wyniku wyprodukowania kolejnej jednostki produktu, natomiast przychód krańcowy to dodatkowy przychód uzyskany ze sprzedaży kolejnej jednostki. Zysk jest maksymalizowany, gdy koszt krańcowy zrównuje się z przychodem krańcowym (MC = MR). Produkcja powinna być zwiększana tak długo, jak długo przychód krańcowy przewyższa koszt krańcowy, a zmniejszana, gdy koszt krańcowy zaczyna przewyższać przychód krańcowy.

Czynniki Wpływające na Zysk

Na wysokość zysku przedsiębiorstwa wpływa wiele czynników, zarówno wewnętrznych, jak i zewnętrznych:

- Czynniki wewnętrzne:

- Zasoby ludzkie i materialne: Jakość i efektywność wykorzystania zasobów ludzkich i materialnych ma bezpośredni wpływ na koszty i produktywność, a tym samym na zysk.

- Jakość zarządzania: Sprawne zarządzanie, efektywne procesy decyzyjne i umiejętność adaptacji do zmian rynkowych są kluczowe dla osiągania wysokich zysków.

- Innowacyjność i przedsiębiorczość: Wprowadzanie innowacji, poszukiwanie nowych rynków i efektywne zarządzanie ryzykiem może generować wyższe zyski.

- Pozycja rynkowa: Firmy z silną pozycją rynkową, np. monopoliści, mogą mieć większą swobodę w ustalaniu cen i generowaniu wyższych zysków.

- Czynniki zewnętrzne:

- Koniunktura gospodarcza: Ogólna sytuacja gospodarcza, faza cyklu koniunkturalnego, ma istotny wpływ na popyt i sprzedaż, a w konsekwencji na zysk.

- Sytuacja w branży: Poziom konkurencji, trendy rynkowe, nowe technologie w danej branży wpływają na zyskowność przedsiębiorstw.

- Polityka makroekonomiczna: Polityka fiskalna, monetarna, regulacje prawne, podatki, mają wpływ na koszty i przychody przedsiębiorstw, a tym samym na zysk.

- Inflacja: Wysoka inflacja może wpływać na wzrost kosztów i spadek realnej wartości zysków.

- Czynniki losowe: Nieprzewidziane zdarzenia, takie jak katastrofy naturalne, zmiany polityczne, mogą mieć zarówno negatywny, jak i pozytywny wpływ na zysk.

Podsumowanie

Zrozumienie różnych rodzajów zysku, w tym zysku przeciętnego, jest kluczowe dla efektywnego zarządzania przedsiębiorstwem i podejmowania strategicznych decyzji. Zysk jest nie tylko miernikiem sukcesu finansowego, ale także podstawą rozwoju firmy, inwestycji i wynagradzania właścicieli. Analiza zysku brutto, zysku netto, zysku operacyjnego i innych rodzajów zysków pozwala na kompleksową ocenę kondycji finansowej przedsiębiorstwa i identyfikację obszarów wymagających poprawy. Maksymalizacja zysku, choć często postrzegana jako cel nadrzędny, powinna być realizowana w sposób zrównoważony, z uwzględnieniem etycznych i społecznych aspektów działalności gospodarczej.

Jeśli chcesz poznać inne artykuły podobne do Co to jest Zysk Przeciętny i Jakie Są Rodzaje Zysków?, możesz odwiedzić kategorię Księgowość.