13/05/2024

W świecie finansów i rachunkowości przedsiębiorstw często spotykamy się z różnymi rodzajami zysków. Dwa z nich, zysk normalny i zysk księgowy, choć na pierwszy rzut oka mogą wydawać się podobne, w rzeczywistości reprezentują odmienne koncepcje. Zrozumienie różnic między nimi jest kluczowe dla prawidłowej oceny kondycji finansowej firmy i podejmowania strategicznych decyzji. W tym artykule szczegółowo przeanalizujemy te dwa pojęcia, wyjaśniając, czym się charakteryzują, jakie koszty uwzględniają i jakie wnioski można z nich wyciągnąć.

Czym jest zysk normalny?

Zysk normalny to termin ekonomiczny, który opisuje sytuację, w której całkowite przychody przedsiębiorstwa równają się jego całkowitym kosztom na rynku doskonale konkurencyjnym. Oznacza to, że firma generuje wystarczające przychody, aby pokryć wszystkie koszty produkcji i utrzymać konkurencyjność w swojej branży. Kiedy przedsiębiorstwo wykazuje zysk normalny, jego zysk ekonomiczny wynosi zero. Jest to minimalna kwota zysku, która uzasadnia dalsze prowadzenie działalności gospodarczej.

Przy obliczaniu zysku normalnego uwzględnia się koszt alternatywny wykorzystania zasobów w innym miejscu. Jeśli firma osiąga zysk normalny, oznacza to, że rekompensata, jaką otrzymuje za pozostanie w biznesie, jest wyższa niż koszt alternatywny, który traci, wykorzystując zasoby do produkcji dóbr. Natomiast, jeśli rekompensata jest niższa niż koszt alternatywny utracony na produkcję dóbr, firma ponosi straty.

Podsumowanie definicji zysku normalnego:

- Minimalna rekompensata uzasadniająca działalność przedsiębiorstwa.

- Występuje, gdy całkowite przychody równają się całkowitym kosztom.

- Uwzględnia zarówno koszty jawne, jak i koszty ukryte.

- Uwzględnia koszt alternatywny rezygnacji z najlepszej alternatywy.

- Występuje, gdy zysk ekonomiczny przedsiębiorstwa wynosi zero.

Zysk normalny a zysk ekonomiczny

Aby lepiej zrozumieć zysk normalny, warto porównać go z zyskiem ekonomicznym. Oba pojęcia opierają się na całkowitych przychodach i całkowitych kosztach, jednak kluczowa różnica tkwi w uwzględnianych kosztach.

Zysk ekonomiczny jest różnicą między całkowitymi przychodami a całkowitymi kosztami przedsiębiorstwa, przy czym całkowite koszty obejmują zarówno koszty jawne (explicit costs), jak i koszty ukryte (implicit costs).

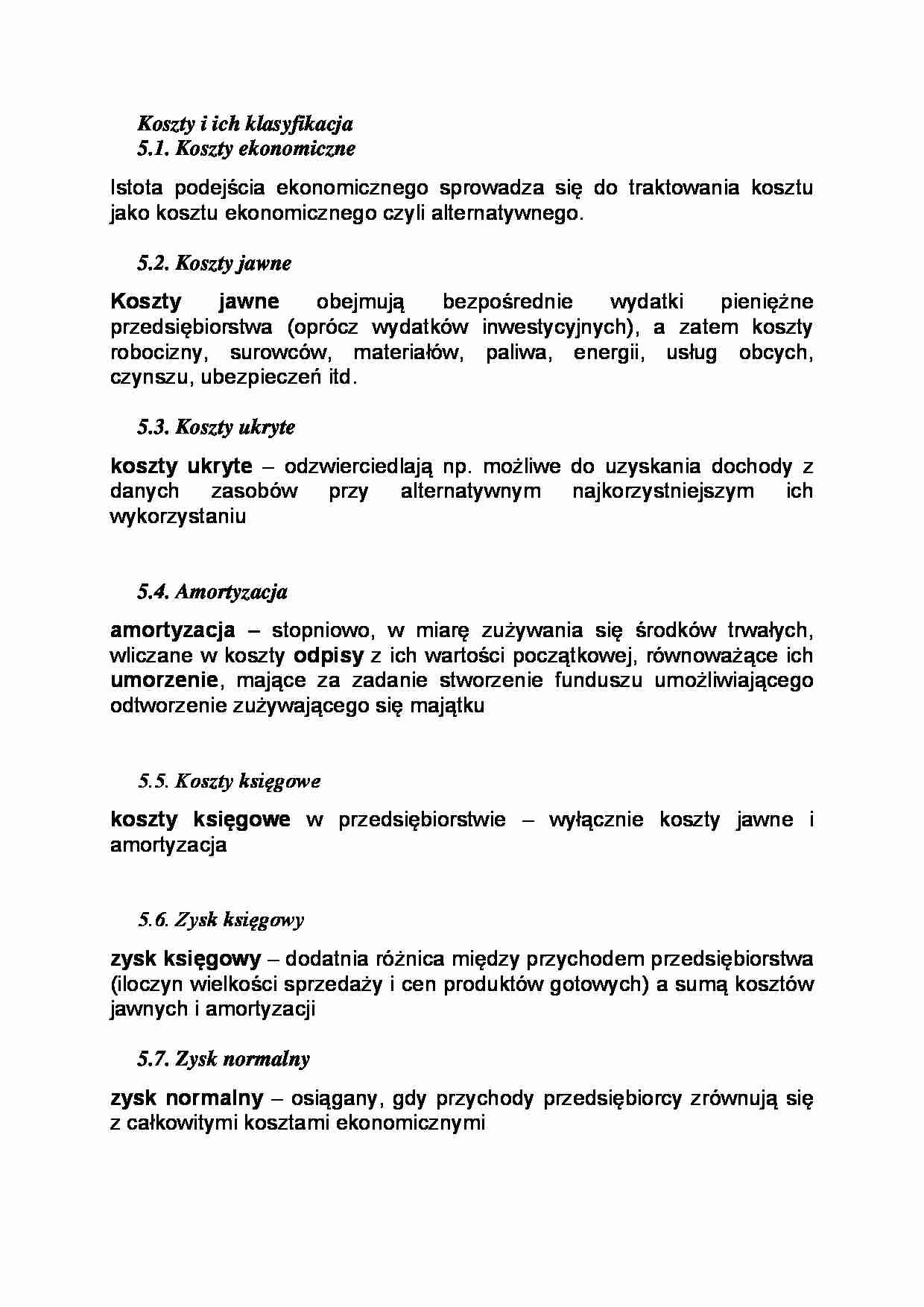

Koszty jawne to rzeczywiste wydatki poniesione przez firmę, takie jak wynagrodzenia pracowników, czynsz za ziemię, koszt surowców i inne bezpośrednie wydatki operacyjne. Są one łatwe do kwantyfikacji.

Koszty ukryte, z drugiej strony, odnoszą się do kosztu alternatywnego czynników produkcji, które firma już posiada i z których musi zrezygnować, aby wykorzystać swoje zasoby. Są to koszty trudniejsze do zmierzenia i często pomijane w tradycyjnej rachunkowości. Przykładem kosztu ukrytego może być wynagrodzenie, które przedsiębiorca mógłby zarobić, pracując na etacie zamiast prowadzić własną firmę, lub dochód z kapitału zainwestowanego w firmę, który mógłby zostać osiągnięty w innej inwestycji.

Zysk ekonomiczny może przyjmować wartości dodatnie, zerowe lub ujemne.

- Zysk ekonomiczny dodatni: Oznacza, że rekompensata osiągana przez firmę jest wyższa niż zysk normalny. Stanowi to zachętę dla innych firm do wejścia na rynek.

- Zysk ekonomiczny zerowy (Zysk normalny): Oznacza, że rekompensata jest równa zyskowi normalnemu. Firma zarabia tyle samo, ile zarobiłaby, wykorzystując zasoby w najlepszej alternatywie. Brak zachęty dla innych firm do wejścia lub wyjścia z rynku.

- Zysk ekonomiczny ujemny: Oznacza, że rekompensata jest niższa niż zysk normalny. Firmy działające na rynku mają zachętę do wyjścia z rynku, ponieważ ich zasoby mogą być bardziej rentowne na innych rynkach.

Formuła na zysk ekonomiczny jest następująca:

Zysk Ekonomiczny = Całkowite Przychody – (Koszty Ukryte + Koszty Jawne)

Wysokość zysku ekonomicznego zależy od poziomu rekompensaty rynkowej i rozpatrywanego okresu. Na przykład, na rynku konkurencyjnym, zysk ekonomiczny może być dodatni w krótkim okresie i zerowy w długim okresie, ponieważ inne firmy będą chciały wejść na rynek. Wraz z wejściem nowych firm na rynek, nastąpi wzrost podaży towarów, co spowoduje spadek cen produktów i w dłuższej perspektywie zysk ekonomiczny zbliży się do zera.

Z drugiej strony, na rynkach niekonkurencyjnych firmy mogą osiągać dodatnie zyski ekonomiczne ze względu na siłę rynkową dominujących przedsiębiorstw, brak konkurencji i istniejące bariery wejścia. Firmy te mogą zmówić się, aby ograniczyć podaż towarów i utrzymać sztucznie wysokie ceny.

Zysk normalny a zysk księgowy

Teraz przejdźmy do kluczowego porównania: zysk normalny vs. zysk księgowy. Zysk księgowy to różnica między całkowitymi przychodami a całkowitymi kosztami przedsiębiorstwa w danym okresie, na przykład w roku obrotowym. Jest on obliczany zgodnie z Zasadami Rachunkowości (GAAP) i uwzględnia pozycje po stronie debetowej i kredytowej bilansu.

Główna różnica między zyskiem księgowym a zyskiem normalnym polega na tym, że zysk księgowy uwzględnia tylko koszty jawne (explicit costs), takie jak wynagrodzenia produkcyjne, koszt surowców i czynsz za ziemię. Zysk normalny natomiast uwzględnia zarówno koszty ukryte (implicit costs), jak i koszty jawne.

Dlatego zysk księgowy jest kwotą pozostałą po odjęciu wszystkich kosztów związanych z produkcją dobra, amortyzacji i po zapłaceniu podatków. Jest to miara rentowności firmy, która jest powszechnie stosowana w sprawozdawczości finansowej i analizie przedsiębiorstw.

Można więc powiedzieć, że zysk księgowy jest zawsze wyższy lub równy zyskowi normalnemu, ponieważ nie uwzględnia kosztów ukrytych. Firma może wykazywać wysoki zysk księgowy, ale jednocześnie osiągać tylko zysk normalny lub nawet ponosić stratę ekonomiczną, jeśli koszty ukryte są znaczące.

Tabela porównawcza: Zysk normalny vs. Zysk księgowy

| Kryterium | Zysk Normalny | Zysk Księgowy |

|---|---|---|

| Definicja | Sytuacja, gdy całkowite przychody równają się całkowitym kosztom (w tym koszty ukryte) na rynku doskonale konkurencyjnym. | Różnica między całkowitymi przychodami a kosztami jawnymi w danym okresie. |

| Rodzaj kosztów | Koszty jawne i koszty ukryte | Tylko koszty jawne |

| Zysk ekonomiczny | Zawsze równy zero | Może być dodatni, zerowy lub ujemny (nie bezpośrednio powiązany) |

| Perspektywa | Ekonomiczna | Księgowa/Finansowa |

| Cel | Określenie minimalnej rentowności potrzebnej do utrzymania działalności w dłuższej perspektywie. | Obliczenie rentowności dla celów sprawozdawczości finansowej i analizy krótkoterminowej. |

| Zastosowanie | Analiza ekonomiczna, podejmowanie decyzji strategicznych dotyczących alokacji zasobów. | Sprawozdawczość finansowa, analiza rentowności, ocena wyników finansowych. |

Podsumowanie i wnioski

Podsumowując, zysk normalny i zysk księgowy to dwa różne pojęcia, które służą różnym celom. Zysk księgowy jest miarą rentowności firmy opartą na zasadach rachunkowości i uwzględnia tylko koszty jawne. Jest to powszechnie stosowany wskaźnik w sprawozdawczości finansowej i analizie krótkoterminowej. Natomiast zysk normalny jest koncepcją ekonomiczną, która uwzględnia zarówno koszty jawne, jak i ukryte, w tym koszt alternatywny. Reprezentuje minimalną rentowność potrzebną do utrzymania działalności w dłuższej perspektywie i jest kluczowy dla analizy ekonomicznej i podejmowania strategicznych decyzji.

Zrozumienie różnic między tymi dwoma rodzajami zysków jest istotne dla przedsiębiorców, inwestorów i analityków finansowych. Zysk księgowy dostarcza informacji o bieżącej rentowności firmy, natomiast zysk normalny pomaga ocenić, czy firma jest w stanie utrzymać swoją pozycję na rynku w dłuższej perspektywie i efektywnie alokuje swoje zasoby. Analiza obu tych wskaźników pozwala na pełniejszą i bardziej wszechstronną ocenę kondycji finansowej i perspektyw rozwoju przedsiębiorstwa.

Często zadawane pytania (FAQ)

Czy zysk normalny oznacza, że firma nie zarabia?

Nie, zysk normalny nie oznacza, że firma nie zarabia. Oznacza to, że firma zarabia wystarczająco dużo, aby pokryć wszystkie swoje koszty, w tym koszt alternatywny wykorzystania zasobów. Innymi słowy, firma zarabia tyle samo, ile mogłaby zarobić, wykorzystując swoje zasoby w najlepszej alternatywnej działalności.

Czy zysk księgowy zawsze jest wyższy od zysku normalnego?

Zasadniczo tak, zysk księgowy zazwyczaj jest wyższy od zysku normalnego, ponieważ nie uwzględnia kosztów ukrytych. Jednak w pewnych sytuacjach, gdy koszty ukryte są minimalne, zysk księgowy i zysk normalny mogą być zbliżone.

Dlaczego zysk normalny jest ważny?

Zysk normalny jest ważny, ponieważ pomaga przedsiębiorcom i ekonomistom ocenić długoterminową rentowność firmy i efektywność alokacji zasobów. Jeśli firma osiąga tylko zysk normalny, oznacza to, że jest w stanie utrzymać się na rynku, ale nie generuje dodatkowego zysku ekonomicznego, który mógłby przyciągnąć nowych inwestorów lub umożliwić ekspansję.

Jak obliczyć zysk normalny?

Obliczenie zysku normalnego w praktyce jest trudne, ponieważ koszty ukryte są trudne do kwantyfikacji. Teoretycznie, zysk normalny występuje, gdy zysk ekonomiczny wynosi zero. Aby go oszacować, należy uwzględnić wszystkie koszty jawne i ukryte, a następnie określić poziom przychodów, przy którym zysk ekonomiczny wynosi zero.

Czy zysk normalny jest pojęciem istotnym tylko dla rynków doskonale konkurencyjnych?

Pojęcie zysku normalnego jest szczególnie istotne dla rynków doskonale konkurencyjnych, ponieważ w takich warunkach firmy dążą do osiągnięcia zysku normalnego w długim okresie. Jednak koncepcja kosztu alternatywnego i minimalnej rentowności jest ważna dla wszystkich rodzajów rynków i firm, niezależnie od stopnia konkurencji.

Jeśli chcesz poznać inne artykuły podobne do Zysk normalny a zysk księgowy: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.