24/10/2023

Sprzedaż samochodu firmowego wiąże się z szeregiem formalności, w tym z rozliczeniem polisy ubezpieczenia odpowiedzialności cywilnej (OC). Często zdarza się, że w momencie sprzedaży pojazd posiada jeszcze ważną polisę OC, za którą przedsiębiorca zapłacił z góry za cały rok. W takiej sytuacji powstaje pytanie, jak prawidłowo zaksięgować zwrot niewykorzystanej części składki ubezpieczeniowej. W niniejszym artykule szczegółowo omówimy zasady księgowania zwrotu składki OC, prezentując praktyczne przykłady i wskazówki.

- Podstawa prawna zwrotu składki OC

- Księgowanie składki ubezpieczeniowej – zasady ogólne

- Księgowanie zwrotu składki OC po sprzedaży samochodu

- Przykład księgowy – ewidencja kosztów na kontach zespołu 4 i 5

- Przykład księgowy – ewidencja kosztów wyłącznie na kontach zespołu 4

- Zwrot składki w tym samym roku obrotowym – uproszczenie

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Podstawa prawna zwrotu składki OC

Zasady postępowania w odniesieniu do ubezpieczenia OC reguluje ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Zgodnie z art. 31 ust. 1 tej ustawy, w przypadku sprzedaży samochodu, prawa i obowiązki wynikające z umowy ubezpieczenia OC przechodzą na nabywcę pojazdu. Jednak nabywca ma prawo wypowiedzieć umowę OC, a w takim przypadku umowa ulega rozwiązaniu z dniem wypowiedzenia. Co istotne, art. 41 ust. 1 pkt 3 ustawy o ubezpieczeniach obowiązkowych stanowi, że w przypadku rozwiązania umowy OC w związku z wypowiedzeniem przez nabywcę pojazdu, sprzedającemu przysługuje zwrot składki za niewykorzystany okres ubezpieczenia.

Księgowanie składki ubezpieczeniowej – zasady ogólne

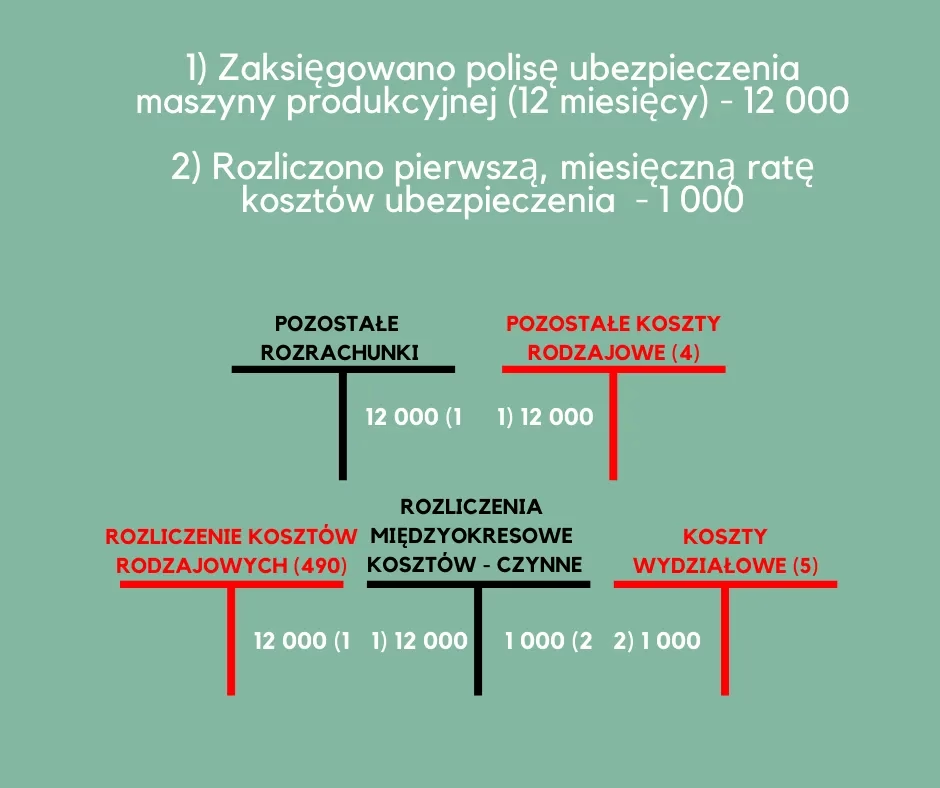

Zanim przejdziemy do księgowania zwrotu, przypomnijmy sobie, jak księguje się składkę ubezpieczeniową w momencie jej poniesienia. Składki na ubezpieczenie majątku, w tym samochodów firmowych, zalicza się do kosztów działalności operacyjnej. W księgach rachunkowych ujmuje się je na koncie 40-6 "Pozostałe koszty rodzajowe" lub odpowiednim koncie zespołu 5, w zależności od przyjętego w jednostce systemu ewidencji kosztów. Jeżeli polisa ubezpieczeniowa dotyczy przyszłych okresów sprawozdawczych, koszty składek rozlicza się w czasie za pośrednictwem konta 64-0 "Czynne rozliczenia międzyokresowe kosztów".

Schemat księgowania polisy OC (rozliczanej w czasie):

- Opłacenie polisy:

Wn konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

Ma konto 24 "Pozostałe rozrachunki" lub konto 13-0 "Rachunek bieżący" - Rozliczenie części składki na dany okres:

Wn konto 40-6 "Pozostałe koszty rodzajowe" lub konto zespołu 5

Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

Księgowanie zwrotu składki OC po sprzedaży samochodu

W momencie sprzedaży samochodu, na koncie 64-0 "Czynne rozliczenia międzyokresowe kosztów" pozostaje nierozliczona część składki OC, dotycząca przyszłych okresów. W związku z tym, w momencie sprzedaży pojazdu należy dokonać następujących operacji księgowych:

- Wyksięgowanie nierozliczonej składki z konta rozliczeń międzyokresowych:

Wn konto 76-1 "Pozostałe koszty operacyjne"

Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

To księgowanie przenosi nierozliczoną część składki w ciężar kosztów operacyjnych w momencie sprzedaży samochodu. - Zaksięgowanie zwrotu składki otrzymanego od ubezpieczyciela:

Wn konto 13-0 "Rachunek bieżący"

Ma konto 76-0 "Pozostałe przychody operacyjne"

To księgowanie ujmuje wpływ środków pieniężnych z tytułu zwrotu składki jako przychód operacyjny.

W jednostkach sporządzających rachunek zysków i strat w wersji porównawczej, wyksięgowanie nierozliczonej składki z konta 64-0 i zarachowanie jej w pozostałe koszty operacyjne wymaga dodatkowych księgowań na kontach obrotów wewnętrznych, tj. na koncie 79-0 "Koszty obrotów wewnętrznych" i 79-1 "Przychody obrotów wewnętrznych". W takim przypadku dekretacja wygląda następująco:

- Wyksięgowanie nierozliczonej składki z konta rozliczeń międzyokresowych:

a) Wn konto 79-1 "Przychody obrotów wewnętrznych", Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

b) Wn konto 76-1 "Pozostałe koszty operacyjne", Ma konto 79-0 "Koszty obrotów wewnętrznych" - Zaksięgowanie zwrotu składki otrzymanego od ubezpieczyciela:

Wn konto 13-0 "Rachunek bieżący", Ma konto 76-0 "Pozostałe przychody operacyjne"

Przykład księgowy – ewidencja kosztów na kontach zespołu 4 i 5

Załóżmy, że spółka XYZ sprzedała samochód firmowy 15 maja 2024 roku. Polisa OC została opłacona na rok z góry 1 stycznia 2024 roku i kosztowała 1200 zł. Miesięczny koszt polisy wynosi 100 zł (1200 zł / 12 miesięcy). Do dnia sprzedaży samochodu rozliczono 4 miesiące polisy (styczeń-kwiecień), co daje kwotę 400 zł (4 miesiące x 100 zł). Nierozliczona część składki na dzień sprzedaży wynosi 800 zł (1200 zł - 400 zł). Ubezpieczyciel zwrócił spółce kwotę 780 zł tytułem niewykorzystanej składki.

Dekretacja:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. PK – Wyksięgowanie nierozliczonej składki OC: a) Wyksięgowanie nierozliczonego ubezpieczenia OC | 800 zł | 79-1 | 64-0 |

| b) Zarachowanie nierozliczonej składki OC w pozostałe koszty operacyjne | 800 zł | 76-1 | 79-0 |

| 2. WB – Zwrot składki OC od ubezpieczyciela | 780 zł | 13-0 | 76-0 |

Przykład księgowy – ewidencja kosztów wyłącznie na kontach zespołu 4

Przyjmując te same założenia co w poprzednim przykładzie, ale zakładając, że spółka XYZ prowadzi ewidencję kosztów wyłącznie na kontach zespołu 4, dekretacja będzie nieco uproszczona:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. PK – Wyksięgowanie nierozliczonej składki OC: a) Wyksięgowanie nierozliczonego ubezpieczenia OC | 800 zł | 49 | 64-0 |

| b) Zarachowanie nierozliczonej składki OC w pozostałe koszty operacyjne | 800 zł | 76-1 | 49 |

| 2. WB – Zwrot składki OC od ubezpieczyciela | 780 zł | 13-0 | 76-0 |

Zwrot składki w tym samym roku obrotowym – uproszczenie

Jeżeli zwrot niewykorzystanej części składki nastąpił w tym samym roku obrotowym, w którym składkę ujęto w kosztach, istnieje możliwość uproszczenia księgowania. W jednostce stosującej konta zespołu 4 i 5 lub tylko konta zespołu 4, zwrot ten można zaksięgować na zmniejszenie kosztów. W takim przypadku dekretacja wyglądałaby następująco:

- Zaksięgowanie zwrotu składki na rachunek bankowy:

Wn konto 13-0 "Rachunek bieżący", Ma konto 40-6 "Pozostałe koszty rodzajowe" - Wyksięgowanie z rozliczeń międzyokresowych kosztów:

Wn konto 49 "Rozliczenie kosztów", Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

To uproszczenie jest możliwe, gdy zwrot i pierwotne poniesienie kosztu mają miejsce w tym samym roku obrotowym i znacząco upraszcza proces księgowania.

Najczęściej zadawane pytania (FAQ)

- Czy zwrot składki OC jest opodatkowany?

- Zwrot składki OC jest traktowany jako przychód operacyjny i co do zasady podlega opodatkowaniu podatkiem dochodowym. Należy go uwzględnić przy obliczaniu podstawy opodatkowania.

- Co w sytuacji, gdy zwrot składki jest niższy niż nierozliczona kwota na koncie 64-0?

- Różnica pomiędzy nierozliczoną składką a kwotą zwrotu (jak w przykładach powyżej) wynika zazwyczaj z kosztów manipulacyjnych potrącanych przez ubezpieczyciela. Różnica ta pozostaje w pozostałych kosztach operacyjnych (konto 76-1) i nie jest już korygowana.

- Czy muszę informować ubezpieczyciela o sprzedaży samochodu?

- Tak, sprzedający samochód ma obowiązek powiadomić ubezpieczyciela o sprzedaży pojazdu w terminie 14 dni od daty transakcji. Należy przekazać dane nabywcy oraz potwierdzenie zawarcia umowy OC nabywcy.

- Jak długo trwa proces zwrotu składki OC?

- Czas oczekiwania na zwrot składki OC może się różnić w zależności od ubezpieczyciela. Zazwyczaj jest to kilka do kilkunastu dni roboczych od momentu zgłoszenia sprzedaży i wypowiedzenia polisy przez nabywcę.

Podsumowanie

Prawidłowe księgowanie zwrotu składki ubezpieczeniowej OC po sprzedaży samochodu jest istotne dla rzetelności ksiąg rachunkowych i prawidłowego ustalenia wyniku finansowego przedsiębiorstwa. Należy pamiętać o wyksięgowaniu nierozliczonej części składki z konta rozliczeń międzyokresowych w koszty operacyjne oraz ujęciu zwrotu składki jako przychodu operacyjnego. Znajomość zasad księgowania i stosowanie się do przedstawionych wskazówek pozwoli uniknąć błędów i zapewni prawidłowe rozliczenie transakcji sprzedaży samochodu firmowego.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować zwrot składki ubezpieczeniowej OC?, możesz odwiedzić kategorię Księgowość.