14/07/2022

Prowadzenie własnej działalności gospodarczej wiąże się z szeregiem obowiązków, w tym z koniecznością rozliczania składek na ubezpieczenia społeczne. Jednym z kluczowych dokumentów w tym procesie jest deklaracja rozliczeniowa ZUS DRA cz. II. Ten artykuł kompleksowo wyjaśni, czym jest ten formularz, kto jest zobowiązany go składać, jak go poprawnie wypełnić krok po kroku oraz kiedy należy go dostarczyć do Zakładu Ubezpieczeń Społecznych.

Kto musi składać ZUS DRA cz. II?

Formularz ZUS DRA cz. II przeznaczony jest dla specyficznej grupy przedsiębiorców. Składać go muszą osoby fizyczne prowadzące działalność gospodarczą, które spełniają łącznie dwa warunki:

- Nie zatrudniają pracowników: Deklaracja ta dotyczy przedsiębiorców, którzy opłacają składki wyłącznie za siebie, a nie za personel. Jeżeli zatrudniasz pracowników, korzystasz z innego formularza ZUS DRA.

- Korzystają z obniżonych składek na ubezpieczenia społeczne (tzw. „mały ZUS plus”): Formularz ZUS DRA cz. II jest ściśle związany z możliwością skorzystania z preferencyjnych stawek składek na ubezpieczenia społeczne, często nazywanych „mały ZUS plus”. Ta opcja jest dostępna dla przedsiębiorców spełniających określone kryteria, dotyczące m.in. wysokości przychodów w poprzednim roku kalendarzowym.

Jeżeli spełniasz oba te warunki, deklaracja ZUS DRA cz. II jest dokumentem, który musisz regularnie składać do ZUS.

Czy ZUS DRA cz. II trzeba składać co miesiąc?

Kwestia częstotliwości składania deklaracji ZUS DRA cz. II uległa zmianie wraz z wprowadzeniem przepisów Polskiego Ładu. Przed 2022 rokiem, w przypadku braku zmian w wysokości składek, przedsiębiorcy korzystający z „małego ZUS plus” byli zobowiązani do składania ZUS DRA cz. II raz w roku, w styczniu. Kolejne deklaracje w ciągu roku były wymagane tylko w przypadku zmian w rozliczeniach.

Jednak od stycznia 2022 roku, w związku z przepisami Polskiego Ładu, sytuacja uległa zmianie. Obecnie, przedsiębiorcy korzystający z „małego ZUS plus” mają obowiązek składania deklaracji ZUS DRA cz. II co miesiąc, nawet jeśli ich deklaracje rozliczeniowe z miesiąca na miesiąc pozostają identyczne. Oznacza to, że miesięczne składanie ZUS DRA cz. II jest teraz regułą, niezależnie od tego, czy Twoje składki uległy zmianie, czy nie.

Jak wypełnić ZUS DRA cz. II krok po kroku?

Wypełnienie formularza ZUS DRA cz. II nie jest skomplikowane, ale wymaga dokładności. Poniżej przedstawiamy instrukcję krok po kroku, która pomoże Ci poprawnie uzupełnić wszystkie sekcje druku.

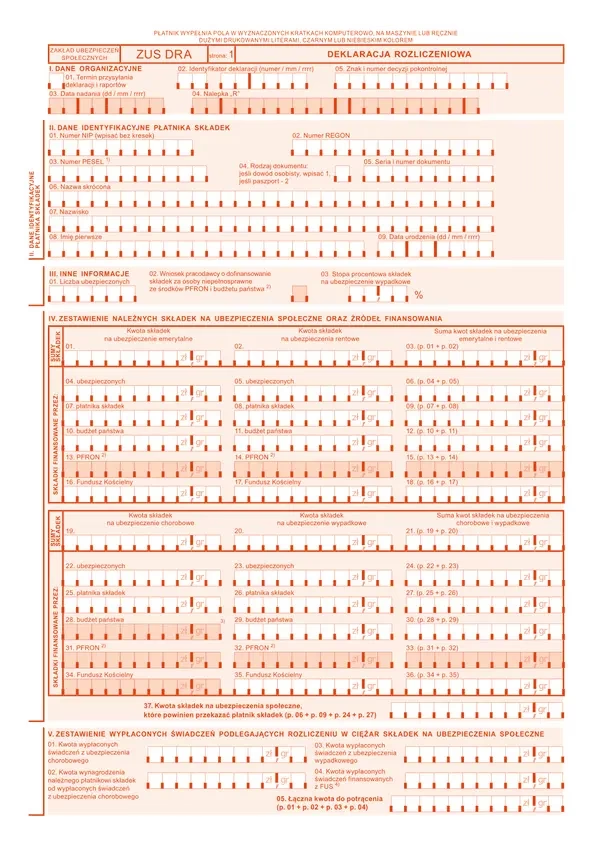

I. DANE ORGANIZACYJNE

| Pole | Opis | Jak wypełnić |

|---|---|---|

| 01. Identyfikator deklaracji | Numer porządkowy deklaracji składanej w danym miesiącu. | Wpisz „01”, ponieważ jest to pierwsza deklaracja składana w danym miesiącu. |

| 02. Rok, na który ustalana jest najniższa podstawa wymiaru składek | Rok, za który ustalasz podstawę wymiaru składek. | Wpisz aktualny rok, np. 2025 (jeśli deklaracja dotyczy stycznia 2025 roku). |

| 03, 04, 05. Nie wypełniać | Pola przeznaczone dla korekt deklaracji. | Pozostaw puste. |

II. DANE IDENTYFIKACYJNE PŁATNIKA SKŁADEK

| Pole | Opis | Jak wypełnić |

|---|---|---|

| 01. NIP | Numer Identyfikacji Podatkowej. | Wpisz swój NIP. |

| 02. REGON | Numer REGON (9 lub 14 cyfr). | Wpisz swój numer REGON. |

| 03. PESEL | Numer PESEL. | Wpisz swój numer PESEL. |

| 04, 05. Wypełniać tylko w przypadku braku NIP, REGON lub PESEL | Dane dokumentu tożsamości. | Pola 04 i 05 wypełniasz wyłącznie, jeśli nie posiadasz numerów NIP, REGON lub PESEL. W polu 04 wybierz rodzaj dokumentu (dowód osobisty, paszport, etc.), a w polu 05 wpisz serię i numer dokumentu. W większości przypadków pola te pozostaną puste. |

| 06. Nazwa skrócona płatnika składek | Nazwa skrócona firmy. | Wpisz nazwę skróconą, którą podałeś przy zgłoszeniu płatnika składek. |

| 07. Nazwisko | Nazwisko przedsiębiorcy. | Wpisz swoje nazwisko. Jeśli masz podwójne nazwisko, oddziel człony kreską. |

| 08. Imię pierwsze | Pierwsze imię przedsiębiorcy. | Wpisz swoje pierwsze imię. |

| 09. Data urodzenia | Data urodzenia przedsiębiorcy. | Wpisz swoją datę urodzenia w formacie DD/MM/RRRR (dzień/miesiąc/rok). |

III. PODSTAWA WYMIARU SKŁADEK NA UBEZPIECZENIE EMERYTALNE I RENTOWE

| Pole | Opis | Jak wypełnić |

|---|---|---|

| 01. Roczny przychód z działalności gospodarczej za poprzedni rok kalendarzowy | Całkowity przychód z działalności za ubiegły rok. | Wpisz kwotę przychodu uzyskanego w poprzednim roku kalendarzowym. |

| 02. Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe | Podstawa wymiaru składek ustalana na dany rok. | Wpisz kwotę podstawy wymiaru składek, którą ustalasz na dany rok. Ta kwota jest obliczana na podstawie Twojego przychodu i dochodu z poprzedniego roku, zgodnie z zasadami „małego ZUS plus”. Dokładne zasady wyliczania podstawy wymiaru składek warto zweryfikować na stronie ZUS lub skonsultować z księgowym. |

| 03. Roczny dochód z działalności gospodarczej za poprzedni rok kalendarzowy | Całkowity dochód z działalności za ubiegły rok. | Wpisz kwotę dochodu uzyskanego w poprzednim roku kalendarzowym. Kwota ta jest sumą dochodów z poszczególnych form opodatkowania wykazanych w części IV. |

IV. FORMA OPODATKOWANIA OBOWIĄZUJĄCA W UBIEGŁYM ROKU KALENDARZOWYM ORAZ PRZYCHÓD I DOCHÓD

W tej sekcji musisz wykazać przychody i dochody w zależności od formy opodatkowania, którą stosowałeś w poprzednim roku.

| Pole | Opis | Jak wypełnić |

|---|---|---|

| 01. Roczny przychód z karty podatkowej | Przychód z karty podatkowej (jeśli stosowałeś tę formę opodatkowania). | Wypełnij, jeśli rozliczałeś się kartą podatkową. Wpisz kwotę przychodu. W przeciwnym wypadku pozostaw puste. |

| 02. Roczny dochód z karty podatkowej | Dochód z karty podatkowej (jeśli stosowałeś tę formę opodatkowania). | Wypełnij, jeśli rozliczałeś się kartą podatkową. Wpisz kwotę dochodu. W przeciwnym wypadku pozostaw puste. |

| 03. Roczny przychód z ryczałtu od przychodów ewidencjonowanych | Przychód z ryczałtu (jeśli stosowałeś tę formę opodatkowania). | Wypełnij, jeśli rozliczałeś się ryczałtem. Wpisz kwotę przychodu. W przeciwnym wypadku pozostaw puste. |

| 04. Roczny dochód z ryczałtu od przychodów ewidencjonowanych | Dochód z ryczałtu (jeśli stosowałeś tę formę opodatkowania). | Wypełnij, jeśli rozliczałeś się ryczałtem. Wpisz kwotę dochodu. W przeciwnym wypadku pozostaw puste. |

| 05. Roczny przychód z opodatkowania na zasadach ogólnych | Przychód z zasad ogólnych (jeśli stosowałeś tę formę opodatkowania). | Wypełnij, jeśli rozliczałeś się na zasadach ogólnych (PIT). Wpisz kwotę przychodu. W przeciwnym wypadku pozostaw puste. |

| 06. Roczny dochód z opodatkowania na zasadach ogólnych | Dochód z zasad ogólnych (jeśli stosowałeś tę formę opodatkowania). | Wypełnij, jeśli rozliczałeś się na zasadach ogólnych (PIT). Wpisz kwotę dochodu. W przeciwnym wypadku pozostaw puste. |

V. OŚWIADCZENIE PŁATNIKA SKŁADEK

| Pole | Opis | Jak wypełnić |

|---|---|---|

| 01. Data wypełnienia | Data wypełnienia formularza. | Wpisz datę wypełnienia w formacie DD/MM/RRRR (dzień/miesiąc/rok). |

| 02. Podpis płatnika składek | Podpis osoby składającej deklarację. | Podpisz formularz. Może to być Twój podpis lub podpis osoby upoważnionej. |

| 03. Pieczątka płatnika składek | Pieczątka firmowa (opcjonalnie). | Przystaw pieczątkę firmową, jeśli ją posiadasz. Pole opcjonalne. |

VI. ADNOTACJE ZUS

Sekcja VI. ADNOTACJE ZUS jest przeznaczona wyłącznie dla Zakładu Ubezpieczeń Społecznych. Nie wypełniaj tej części formularza.

Jak przesłać ZUS DRA cz. II do ZUS?

Formularz ZUS DRA cz. II możesz przesłać do Zakładu Ubezpieczeń Społecznych na kilka sposobów:

- Elektronicznie za pomocą programu Płatnik: Jest to najpopularniejsza i zalecana metoda. Program Płatnik jest bezpłatny i umożliwia elektroniczną komunikację z ZUS.

- Elektronicznie przez Platformę Usług Elektronicznych ZUS (PUE ZUS): PUE ZUS to platforma internetowa, która umożliwia załatwianie spraw związanych z ZUS online, w tym składanie deklaracji.

- Listem poleconym: Możesz wysłać wypełniony i podpisany formularz listem poleconym na adres właściwego oddziału ZUS.

- Osobiście w ZUS: Możesz złożyć deklarację osobiście w dowolnym oddziale ZUS.

Najczęstsze pytania (FAQ) dotyczące ZUS DRA cz. II

- Czy muszę składać ZUS DRA cz. II, jeśli nie miałem przychodu w poprzednim roku?

- Tak, obowiązek składania ZUS DRA cz. II dotyczy wszystkich przedsiębiorców korzystających z „małego ZUS plus”, niezależnie od wysokości przychodów w poprzednim roku. Należy wykazać przychód i dochód, nawet jeśli wynoszą 0 zł.

- Gdzie znajdę informację o wysokości mojego przychodu i dochodu z poprzedniego roku?

- Informacje te znajdziesz w swoich dokumentach księgowych za poprzedni rok kalendarzowy, np. w ewidencji przychodów, księdze przychodów i rozchodów lub w rocznym zeznaniu podatkowym.

- Co się stanie, jeśli nie złożę ZUS DRA cz. II w terminie?

- Niezłożenie deklaracji ZUS DRA cz. II w terminie może skutkować konsekwencjami ze strony ZUS, w tym naliczeniem odsetek za zwłokę i potencjalnymi karami finansowymi. Ważne jest, aby terminowo wywiązywać się z obowiązków wobec ZUS.

- Czy mogę skorygować błędnie wypełniony ZUS DRA cz. II?

- Tak, w przypadku popełnienia błędu w deklaracji ZUS DRA cz. II, masz możliwość złożenia korekty. Korektę składa się na tym samym formularzu, zaznaczając odpowiednie pola w sekcji DANE ORGANIZACYJNE, wskazujące na korektę deklaracji.

Podsumowanie

Deklaracja ZUS DRA cz. II jest ważnym dokumentem dla przedsiębiorców korzystających z „małego ZUS plus”. Pamiętaj o comiesięcznym obowiązku składania tego formularza, o dokładnym wypełnianiu wszystkich sekcji oraz o terminowym przekazywaniu go do ZUS. W razie wątpliwości, zawsze warto skorzystać z pomocy księgowego lub skontaktować się bezpośrednio z Zakładem Ubezpieczeń Społecznych.

Jeśli chcesz poznać inne artykuły podobne do ZUS DRA cz. II: Kto musi składać i jak wypełnić?, możesz odwiedzić kategorię Rachunkowość.