25/10/2024

W dynamicznie zmieniającym się świecie finansów, banki nieustannie poszukują efektywnych sposobów na wzmocnienie swojej pozycji kapitałowej, finansowanie wzrostu i adaptację do nowych technologii. Jednym z instrumentów, który zyskuje na popularności w tym kontekście, jest dług podporządkowany. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, dlaczego banki decydują się na emisję długu podporządkowanego, jakie korzyści z tego płyną i jaką rolę odgrywa on w stabilności sektora bankowego.

Co to jest dług podporządkowany?

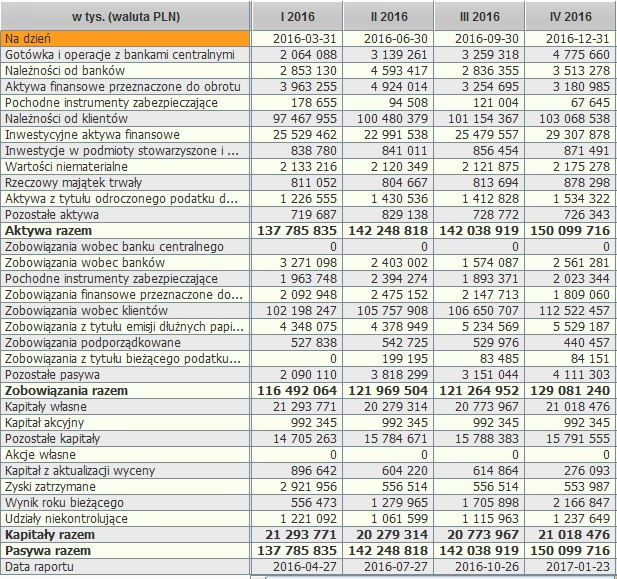

Dług podporządkowany, znany również jako dług niższego szczebla, to forma pożyczki, która w hierarchii spłaty wierzytelności zajmuje niższą pozycję niż inne zobowiązania, w tym depozyty i długi uprzywilejowane. W przypadku likwidacji banku, wierzyciele z tytułu długu podporządkowanego zostaną zaspokojeni dopiero po uregulowaniu wszystkich zobowiązań uprzywilejowanych, ale przed wypłatą środków akcjonariuszom. Charakterystyczną cechą długu podporządkowanego jest to, że zazwyczaj jest to pożyczka niezabezpieczona, co oznacza, że nie jest powiązana z konkretnym aktywem banku, które mogłoby stanowić zabezpieczenie spłaty.

Dlaczego banki emitują dług podporządkowany?

Banki decydują się na emisję długu podporządkowanego z różnych powodów strategicznych i finansowych. Wśród najważniejszych z nich można wymienić:

- Wzmocnienie kapitału: Jednym z kluczowych powodów jest potrzeba wzmocnienia kapitału regulacyjnego. Dług podporządkowany, spełniający określone wymogi regulacyjne, może być zaliczony do kapitału Tier 2 banku. W obliczu niepewności ekonomicznej lub potrzeby finansowania wzrostu, emisja długu podporządkowanego staje się atrakcyjną opcją na poprawę współczynników kapitałowych.

- Finansowanie inwestycji: Banki wykorzystują pozyskane środki z emisji długu podporządkowanego do finansowania różnorodnych inwestycji. Mogą to być inwestycje w nowe technologie, które są kluczowe dla modernizacji usług bankowych i utrzymania konkurencyjności. Dług podporządkowany może również finansować akwizycje innych podmiotów lub inne okazje rynkowe, które pojawiają się w dynamicznym otoczeniu biznesowym.

- Refinansowanie droższego kapitału: W okresach niskich stóp procentowych, dług podporządkowany może być relatywnie tanią formą kapitału. Banki mogą wykorzystać emisję długu podporządkowanego do zastąpienia droższych źródeł finansowania, optymalizując w ten sposób strukturę kapitałową i obniżając koszty finansowania.

- Alternatywa dla emisji akcji: Dla banków notowanych na giełdzie, których ceny akcji są zaniżone, emisja długu podporządkowanego może być bardziej efektywną alternatywą niż emisja akcji. W przeciwieństwie do emisji akcji, dług podporządkowany nie powoduje rozwodnienia istniejących akcjonariuszy i nie przyznaje inwestorom praw głosu ani kontroli nad bankiem. Jest to istotne, szczególnie gdy bank chce uniknąć rozproszenia kontroli i zachować strukturę właścicielską.

- Korzyści podatkowe: Odsetki od długu podporządkowanego są kosztem uzyskania przychodu dla banku emitującego, co oznacza, że są podlegają odliczeniu od podatku dochodowego. To dodatkowo obniża efektywny koszt pozyskania kapitału poprzez emisję długu podporządkowanego.

Dług podporządkowany jako kapitał Tier 2

Aby dług podporządkowany mógł być zakwalifikowany jako kapitał Tier 2, musi spełniać określone wymogi regulacyjne. Do najważniejszych z nich należą:

- Minimalny termin zapadalności: Dług musi mieć minimalny termin zapadalności wynoszący pięć lat. To zapewnia stabilność kapitałową banku w średnim i długim okresie.

- Brak prawa do przyspieszenia spłaty: Inwestorzy nie mogą mieć prawa do żądania wcześniejszej spłaty długu przed terminem zapadalności, z wyjątkiem ściśle określonych, ograniczonych okoliczności. To chroni bank przed nagłym odpływem kapitału.

- Brak prawa do wykupu w ciągu pierwszych pięciu lat: Bank nie może mieć prawa do wykupu długu w ciągu pierwszych pięciu lat od emisji. Podobnie jak minimalny termin zapadalności, ten wymóg wzmacnia stabilność kapitałową.

- Brak cech wrażliwych na ryzyko kredytowe: Dług nie może zawierać żadnych cech „wrażliwych na ryzyko kredytowe”, w tym płatności odsetek powiązanych z kondycją finansową emitenta. To zapewnia, że oprocentowanie długu jest stabilne i przewidywalne, niezależnie od bieżącej sytuacji finansowej banku.

Struktura emisji długu podporządkowanego

Emisja długu podporządkowanego jest zazwyczaj procesem uproszczonym w porównaniu z emisją akcji. Bank emitujący współpracuje z bankiem inwestycyjnym, który pośredniczy w umieszczeniu długu wśród inwestorów, którymi mogą być inne banki, fundusze inwestycyjne czy inwestorzy instytucjonalni. Często bank emitujący zleca agencji ratingowej ocenę długu, aby zwiększyć jego atrakcyjność na rynku. Badanie due diligence inwestorów jest zazwyczaj bardziej ograniczone niż w przypadku emisji akcji i koncentruje się na kondycji finansowej emitenta. Emisja długu podporządkowanego jest zazwyczaj przeprowadzana jako plasowanie prywatne, co zwalnia z wymogów rejestracyjnych dotyczących publicznej emisji papierów wartościowych.

Rynek długu podporządkowanego banków

Rynek długu podporządkowanego banków był bardzo aktywny w ostatnich latach. Zaangażowanie Rezerwy Federalnej w utrzymanie stóp procentowych na historycznie niskim poziomie sygnalizuje, że ten trend prawdopodobnie się utrzyma. W obecnej sytuacji niepewności gospodarczej, dług podporządkowany może być skutecznym narzędziem dla banków potrzebujących kapitału. Szczególnie dla mniejszych banków holdingowych, polityka Rezerwy Federalnej dotycząca małych bankowych spółek holdingowych może uczynić dług podporządkowany szczególnie atrakcyjną opcją finansowania akwizycji i innych inwestycji rozwojowych.

Podsumowanie

Dług podporządkowany stanowi istotny instrument w arsenale narzędzi finansowych banków. Jego emisja pozwala na wzmocnienie kapitału, finansowanie wzrostu, optymalizację struktury kapitałowej i dywersyfikację źródeł finansowania. W obecnym środowisku niskich stóp procentowych i niepewności gospodarczej, dług podporządkowany pozostaje atrakcyjną i efektywną opcją dla banków dążących do stabilności i rozwoju. Rozumienie charakterystyki i korzyści płynących z długu podporządkowanego jest kluczowe dla oceny strategii finansowych banków i ich odporności na zmienne warunki rynkowe.

Często zadawane pytania (FAQ)

- Czy dług podporządkowany jest bezpieczny dla inwestorów?

Dług podporządkowany jest instrumentem o wyższym ryzyku niż dług uprzywilejowany, ponieważ w przypadku likwidacji banku jest spłacany w dalszej kolejności. Jednak wyższe oprocentowanie długu podporządkowanego rekompensuje to ryzyko. Dla inwestorów instytucjonalnych i tych z większym apetytem na ryzyko, dług podporządkowany może być atrakcyjną opcją inwestycyjną. - Jaka jest różnica między długiem podporządkowanym a długiem uprzywilejowanym?

Główna różnica dotyczy hierarchii spłaty w przypadku likwidacji. Dług uprzywilejowany jest spłacany przed długiem podporządkowanym. Dług podporządkowany jest również zazwyczaj niezabezpieczony i wiąże się z wyższym oprocentowaniem, odzwierciedlającym wyższe ryzyko. - Jak dług podporządkowany wpływa na współczynniki kapitałowe banku?

Spełniający wymogi regulacyjne dług podporządkowany jest zaliczany do kapitału Tier 2 banku. Wzrost kapitału Tier 2 poprawia ogólne współczynniki kapitałowe banku, zwiększając jego stabilność i zdolność do absorbowania strat. - Czy emisja długu podporządkowanego jest korzystna dla akcjonariuszy banku?

Emisja długu podporządkowanego może być korzystna dla akcjonariuszy, ponieważ pozwala na pozyskanie kapitału bez rozwodnienia udziałów i zachowanie struktury kontroli. Dodatkowo, finansowanie wzrostu i inwestycji poprzez dług podporządkowany może w długoterminowej perspektywie zwiększyć wartość banku dla akcjonariuszy. - Jakie banki najczęściej emitują dług podporządkowany?

Dług podporządkowany jest emitowany zarówno przez duże, jak i mniejsze banki. Mniejsze banki holdingowe mogą szczególnie korzystać z długu podporządkowanego ze względu na elastyczność regulacyjną i możliwość finansowania wzrostu i akwizycji.

Jeśli chcesz poznać inne artykuły podobne do Dług podporządkowany w bankowości: Korzyści i zastosowanie, możesz odwiedzić kategorię Księgowość.