28/03/2023

Instrumenty pochodne stanowią istotny element współczesnego świata finansów, umożliwiając przedsiębiorstwom zarządzanie ryzykiem i spekulację na rynkach. Zrozumienie, jak wykazywać zmiany wartości godziwej tych instrumentów w sprawozdaniach finansowych, jest kluczowe dla przejrzystości i rzetelności informacji finansowej. W tym artykule szczegółowo omówimy zasady wyceny i księgowania instrumentów pochodnych, ze szczególnym uwzględnieniem rachunkowości zabezpieczającej.

- Czym są instrumenty pochodne?

- Wycena instrumentów pochodnych

- Rachunkowość zabezpieczająca

- Czynniki wpływające na zmiany wartości instrumentów finansowych

- Jak wykazywać zmiany wartości godziwej instrumentów pochodnych w sprawozdaniach finansowych rządu?

- Przykłady rachunkowości zabezpieczającej

- Często zadawane pytania (FAQ)

- Podsumowanie

Czym są instrumenty pochodne?

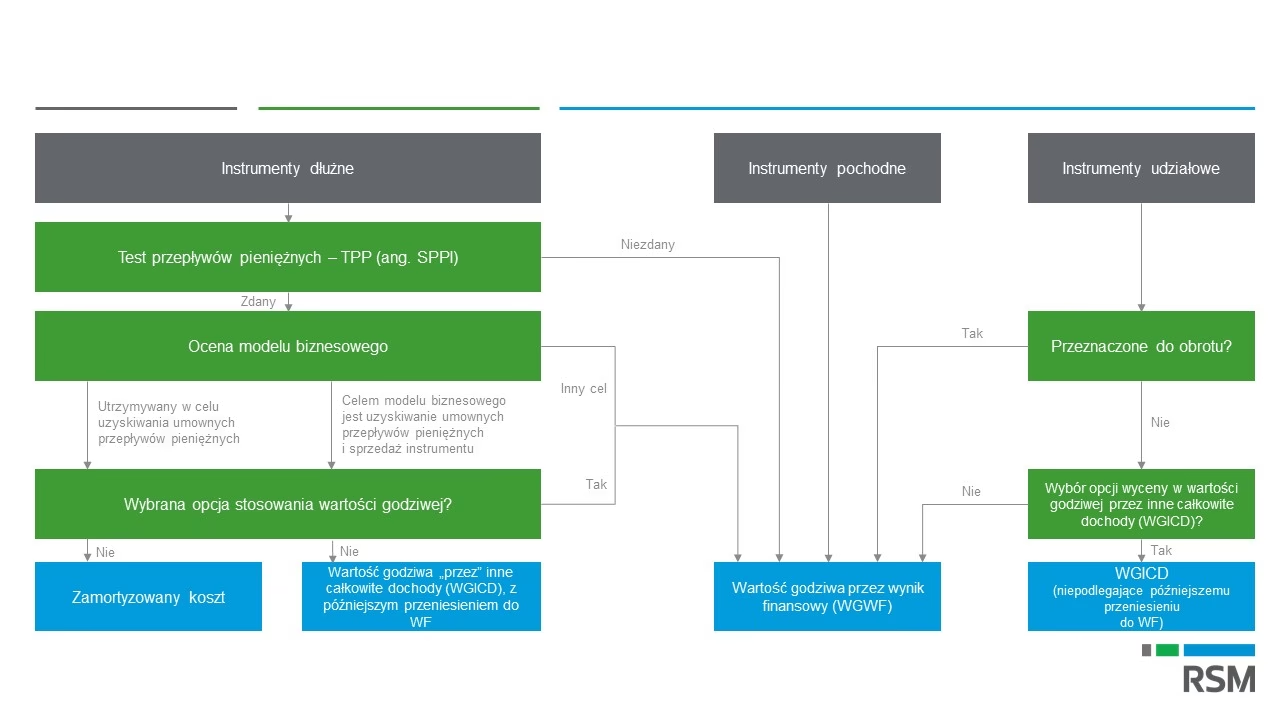

Zgodnie z Międzynarodowym Standardem Sprawozdawczości Finansowej (MSSF) 9, instrument pochodny to kontrakt, który spełnia trzy podstawowe kryteria:

- Jego rozliczenie nastąpi w przyszłości.

- Wymaga niewielkiej inwestycji początkowej netto lub nie wymaga jej wcale.

- Jego wartość zmienia się w odpowiedzi na zmiany określonej zmiennej bazowej, takiej jak ceny surowców, stopy procentowe, kursy walutowe czy indeksy giełdowe.

Instrumenty pochodne mogą przyjmować różne formy, w tym kontrakty terminowe, kontrakty futures, opcje i swapy. Są one wykorzystywane przez przedsiębiorstwa do zarządzania ryzykiem finansowym, na przykład ryzykiem zmian kursów walutowych, stóp procentowych czy cen surowców.

Wycena instrumentów pochodnych

Wszystkie instrumenty pochodne są wyceniane według wartości godziwej. Wartość godziwa to cena, jaką otrzymano by za sprzedaż składnika aktywów lub zapłacono by za przeniesienie zobowiązania w transakcji rynkowej pomiędzy niezależnymi, dobrze poinformowanymi i chętnymi stronami.

Zmiany wartości godziwej instrumentów pochodnych są zazwyczaj ujmowane w wyniku finansowym bieżącego okresu. Oznacza to, że wzrost wartości godziwej instrumentu pochodnego jest traktowany jako zysk, a spadek jako strata. Jednakże, w przypadku zastosowania rachunkowości zabezpieczającej, zasady ujmowania zmian wartości godziwej mogą być inne.

Rachunkowość zabezpieczająca

Rachunkowość zabezpieczająca jest opcjonalnym podejściem księgowym, które pozwala przedsiębiorstwom lepiej odzwierciedlić w sprawozdaniach finansowych ich strategie zarządzania ryzykiem. Jej celem jest zminimalizowanie mismatchu księgowego, który może powstać, gdy instrument pochodny (zabezpieczający) jest wyceniany według wartości godziwej, a pozycja zabezpieczana (np. przyszły zakup surowców) nie jest ujmowana w bilansie lub jest wyceniana w inny sposób.

Aby móc zastosować rachunkowość zabezpieczającą, muszą zostać spełnione określone kryteria, w tym:

- Istnienie formalnej relacji zabezpieczenia, udokumentowanej na początku okresu zabezpieczenia.

- Relacja zabezpieczenia składa się wyłącznie z kwalifikujących się instrumentów zabezpieczających i pozycji zabezpieczanych.

- Relacja zabezpieczenia spełnia wymogi efektywności zabezpieczenia.

W ramach rachunkowości zabezpieczającej wyróżnia się dwa główne rodzaje zabezpieczeń:

- Zabezpieczenie wartości godziwej (fair value hedge): Zabezpiecza ryzyko zmian wartości godziwej rozpoznanego składnika aktywów lub zobowiązania, lub nierozpoznanego zobowiązania umownego, które może wpłynąć na wynik finansowy.

- Zabezpieczenie przepływów pieniężnych (cash flow hedge): Zabezpiecza ryzyko zmienności przepływów pieniężnych, które są związane z rozpoznanym składnikiem aktywów lub zobowiązaniem, lub wysoce prawdopodobną przyszłą transakcją, i które mogą wpłynąć na wynik finansowy.

Zabezpieczenie wartości godziwej

W przypadku zabezpieczenia wartości godziwej, zarówno instrument zabezpieczający, jak i pozycja zabezpieczana są wyceniane według wartości godziwej. Zmiany wartości godziwej instrumentu zabezpieczającego i pozycji zabezpieczanej, związane z zabezpieczanym ryzykiem, są ujmowane w wyniku finansowym bieżącego okresu. Dzięki temu, wpływ zabezpieczanego ryzyka na wynik finansowy jest neutralizowany.

Przykładowo, jeśli przedsiębiorstwo zabezpiecza ryzyko wzrostu stóp procentowych, zawierając swap stopy procentowej, wzrost wartości godziwej swapu (instrument zabezpieczający) zostanie skompensowany spadkiem wartości godziwej długu o stałym oprocentowaniu (pozycja zabezpieczana).

Zabezpieczenie przepływów pieniężnych

W przypadku zabezpieczenia przepływów pieniężnych, efektywna część zmian wartości godziwej instrumentu zabezpieczającego jest ujmowana w innych całkowitych dochodach (OCI) i akumulowana w rezerwie zabezpieczenia przepływów pieniężnych w kapitale własnym. Nieefektywna część zmian wartości godziwej jest ujmowana w wyniku finansowym bieżącego okresu.

Gdy przepływy pieniężne związane z pozycją zabezpieczaną wpływają na wynik finansowy, kwoty zgromadzone w OCI są przeklasyfikowywane (recyklingowane) do wyniku finansowego. Dzięki temu, wpływ zabezpieczanego ryzyka na wynik finansowy jest rozpoznawany w tym samym okresie, co wpływ pozycji zabezpieczanej.

Na przykład, jeśli przedsiębiorstwo zabezpiecza ryzyko wzrostu cen ropy naftowej, zawierając kontrakt terminowy na zakup ropy, wzrost wartości godziwej kontraktu (instrument zabezpieczający) jest ujmowany w OCI. Gdy ropa zostanie zakupiona i zużyta w produkcji, kwota z OCI zostanie przeklasyfikowana do wyniku finansowego, kompensując wyższe koszty surowców.

Czynniki wpływające na zmiany wartości instrumentów finansowych

Wartość godziwa instrumentów pochodnych jest dynamiczna i zależy od wielu czynników rynkowych, w tym:

- Zmienność zmiennej bazowej: Im większa zmienność ceny instrumentu bazowego, tym większa zmienność wartości godziwej instrumentu pochodnego.

- Czas do wygaśnięcia: Wartość godziwa opcji czasowych zazwyczaj maleje wraz z upływem czasu, zbliżając się do daty wygaśnięcia.

- Stopy procentowe: Zmiany stóp procentowych mogą wpływać na wartość godziwą instrumentów pochodnych, zwłaszcza tych o dłuższym terminie zapadalności.

- Kursy walutowe: Dla instrumentów pochodnych denominowanych w walutach obcych, zmiany kursów walutowych mają bezpośredni wpływ na ich wartość godziwą.

- Płynność rynku: Płynność rynku instrumentu pochodnego może wpływać na jego wartość godziwą, szczególnie w sytuacjach stresowych na rynkach finansowych.

Jak wykazywać zmiany wartości godziwej instrumentów pochodnych w sprawozdaniach finansowych rządu?

Zasady wykazywania zmian wartości godziwej instrumentów pochodnych w sprawozdaniach finansowych rządu mogą się różnić w zależności od specyficznych regulacji i standardów rachunkowości publicznej obowiązujących w danym kraju. Jednakże, ogólnie rzecz biorąc, można zastosować podobne podejście jak w MSSF 9, dostosowane do specyfiki sektora publicznego.

W kontekście rachunkowości zabezpieczającej w sektorze publicznym, zmiany wartości godziwej instrumentu pochodnego zabezpieczającego mogą być wykazywane jako odroczone wpływy lub odroczone wydatki w sprawozdaniu z aktywów netto rządu, podobnie jak rezerwa zabezpieczenia przepływów pieniężnych w kapitale własnym przedsiębiorstw komercyjnych. Szczegółowe zasady zależą od konkretnych regulacji rachunkowości sektora publicznego.

Przykłady rachunkowości zabezpieczającej

Przykład 1: Zabezpieczenie przepływów pieniężnych związane z zakupem waluty

Spółka Review Co oczekuje otrzymania 3 milionów dinarów 31 stycznia 20X8 roku i chce zabezpieczyć się przed ryzykiem kursowym. 1 listopada 20X7 roku spółka zawiera kontrakt forward na sprzedaż 3 milionów dinarów 31 stycznia 20X8 roku, wyznaczając go jako instrument zabezpieczający w relacji zabezpieczenia przepływów pieniężnych. Na dzień 31 grudnia 20X7 roku wartość godziwa kontraktu walutowego wynosi 100 000 USD.

Efektywna część zabezpieczenia, tj. 98 000 USD, jest księgowana na OCI. Nieefektywna część (2 000 USD) jest księgowana w wyniku finansowym. 31 stycznia 20X8 roku, po otrzymaniu dinarów i rozliczeniu kontraktu, skumulowana kwota w OCI (104 000 USD) zostaje przeklasyfikowana do wyniku finansowego.

Przykład 2: Zaprzestanie zakupów surowców a rachunkowość zabezpieczająca

Spółka Mailings Co, w wyniku trudnej sytuacji ekonomicznej, zaprzestała zakupu surowców. Spółka wcześniej stosowała rachunkowość zabezpieczającą dla przyszłych zakupów surowców (zabezpieczenie przepływów pieniężnych). Jeśli zakupy surowców nie są już wysoce prawdopodobne, spółka musi zaprzestać stosowania rachunkowości zabezpieczającej. Zgromadzone w OCI zyski lub straty z instrumentu zabezpieczającego są odraczane do momentu wystąpienia prognozowanej transakcji lub przeklasyfikowywane do wyniku finansowego, jeśli transakcja nie jest już oczekiwana.

Często zadawane pytania (FAQ)

Jak wycenia się instrumenty pochodne?

Instrumenty pochodne wycenia się według wartości godziwej, czyli ceny rynkowej, jaką otrzymano by za sprzedaż instrumentu na dzień wyceny.

Co to jest zmiana wartości godziwej instrumentów pochodnych?

Zmiana wartości godziwej instrumentu pochodnego to różnica między wartością godziwą instrumentu na koniec okresu sprawozdawczego a jego wartością godziwą na początek okresu lub w poprzednim okresie sprawozdawczym. Zmiany te są zazwyczaj ujmowane w wyniku finansowym, chyba że stosowana jest rachunkowość zabezpieczająca.

Jakie są rodzaje rachunkowości zabezpieczającej?

Wyróżnia się dwa główne rodzaje rachunkowości zabezpieczającej: zabezpieczenie wartości godziwej i zabezpieczenie przepływów pieniężnych.

Kiedy można stosować rachunkowość zabezpieczającą?

Rachunkowość zabezpieczającą można stosować, gdy spełnione są określone kryteria, w tym istnienie formalnej relacji zabezpieczenia, efektywność zabezpieczenia oraz odpowiednia dokumentacja.

Co to jest rebalansowanie hedgingu?

Rebalansowanie hedgingu to dostosowanie proporcji zabezpieczenia w relacji zabezpieczenia, gdy przestaje ona spełniać wymogi efektywności zabezpieczenia związane z proporcją zabezpieczenia, ale cel zarządzania ryzykiem pozostaje niezmieniony.

Podsumowanie

Zrozumienie zasad wyceny i księgowania instrumentów pochodnych oraz rachunkowości zabezpieczającej jest niezbędne dla rzetelnego przedstawiania informacji finansowej przedsiębiorstw. Instrumenty pochodne, wyceniane według wartości godziwej, mogą znacząco wpływać na bilans i wynik finansowy. Rachunkowość zabezpieczająca pozwala na lepsze odzwierciedlenie strategii zarządzania ryzykiem w sprawozdaniach finansowych, minimalizując mismatch księgowy i zapewniając bardziej przejrzysty obraz sytuacji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Zmiany wartości godziwej instrumentów pochodnych: Kompleksowy przewodnik, możesz odwiedzić kategorię Rachunkowość.