17/06/2022

W świecie rachunkowości, pojęcie zmiany stanu produktów często budzi pytania, zwłaszcza w kontekście przychodów i kosztów. Czy zwiększenie zapasów wyrobów gotowych na magazynie można traktować jako przychód? A może spadek tych zapasów oznacza stratę? Odpowiedź, jak to zwykle w rachunkowości bywa, nie jest jednoznaczna i wymaga głębszego zrozumienia zasad księgowania oraz celu, jakiemu służy ustalanie zmiany stanu produktów.

- Co to jest zmiana stanu produktów?

- Dlaczego oblicza się zmianę stanu produktów? Zasada współmierności

- Zmiana stanu produktów a rachunek zysków i strat

- Konta księgowe związane ze zmianą stanu produktów

- Zmiana stanu produktów a zespoły kont 4 i 5

- Prezentacja zmiany stanu produktów w rachunku zysków i strat

- Podsumowanie

- Często zadawane pytania (FAQ)

Co to jest zmiana stanu produktów?

Zmiana stanu produktów to różnica między wartością produktów na koniec okresu sprawozdawczego a wartością produktów na początek tego okresu. Produkty te mogą obejmować wyroby gotowe, półprodukty oraz produkcję w toku. Wartość stanu produktów ustala się na podstawie kosztów wytworzenia, a jej zmiana odzwierciedla zmiany w poziomie zapasów przedsiębiorstwa.

Wzrost stanu produktów oznacza, że na koniec okresu przedsiębiorstwo posiada więcej wyrobów gotowych, półproduktów lub produkcji w toku niż na początku. Z kolei spadek stanu produktów wskazuje na zmniejszenie zapasów w danym okresie.

Dlaczego oblicza się zmianę stanu produktów? Zasada współmierności

Kluczowym powodem, dla którego oblicza się zmianę stanu produktów, jest zasada współmierności przychodów i kosztów. Jest to fundamentalna zasada rachunkowości, która nakazuje, aby w rachunku zysków i strat wykazywać przychody i odpowiadające im koszty, poniesione w celu osiągnięcia tych przychodów, w tym samym okresie sprawozdawczym.

W przedsiębiorstwach produkcyjnych, koszty związane z wytworzeniem produktów są gromadzone w danym okresie, niezależnie od tego, czy produkty te zostały sprzedane w tym samym okresie, czy też nie. Jeżeli wszystkie wyprodukowane produkty zostały sprzedane w tym samym okresie, koszty wytworzenia produktów stanowią koszt sprzedanych produktów i są bezpośrednio porównywane z przychodami ze sprzedaży.

Problem pojawia się, gdy część wyprodukowanych produktów pozostaje niesprzedana na koniec okresu i trafia do magazynu. W takim przypadku, koszty wytworzenia tych niesprzedanych produktów nie powinny w całości obciążać wyniku finansowego danego okresu, ponieważ nie przyczyniły się one jeszcze do powstania przychodów. Aby zachować zasadę współmierności, konieczne jest skorygowanie kosztów o wartość zmiany stanu produktów.

Zmiana stanu produktów a rachunek zysków i strat

Zmiana stanu produktów nie jest traktowana jako bezpośredni przychód w rachunku zysków i strat, ani też jako bezpośredni koszt. Jest to korekta kosztów działalności operacyjnej, która ma na celu dostosowanie kosztów do rzeczywiście osiągniętych przychodów w danym okresie.

W porównawczym rachunku zysków i strat, zmiana stanu produktów prezentowana jest jako odrębna pozycja, zazwyczaj w sekcji kosztów działalności operacyjnej. W zależności od tego, czy stan produktów wzrósł czy zmalał, zmiana stanu produktów odpowiednio zmniejsza lub zwiększa koszty działalności operacyjnej wykazane w rachunku zysków i strat.

- Wzrost stanu produktów (zwiększenie - wielkość dodatnia): Powoduje zmniejszenie kosztów sprzedanych produktów w rachunku zysków i strat. Dzieje się tak, ponieważ część kosztów wytworzenia została przesunięta na przyszłe okresy, w których produkty te zostaną sprzedane.

- Spadek stanu produktów (zmniejszenie - wielkość ujemna): Powoduje zwiększenie kosztów sprzedanych produktów w rachunku zysków i strat. Dzieje się tak, ponieważ w danym okresie sprzedano produkty wyprodukowane w poprzednich okresach, a koszty ich wytworzenia nie zostały wcześniej w pełni uwzględnione w kosztach sprzedanych produktów bieżącego okresu.

Dzięki uwzględnieniu zmiany stanu produktów w rachunku zysków i strat, wynik finansowy danego okresu lepiej odzwierciedla rzeczywistą rentowność działalności operacyjnej, ponieważ koszty są współmierne do osiągniętych przychodów.

Konta księgowe związane ze zmianą stanu produktów

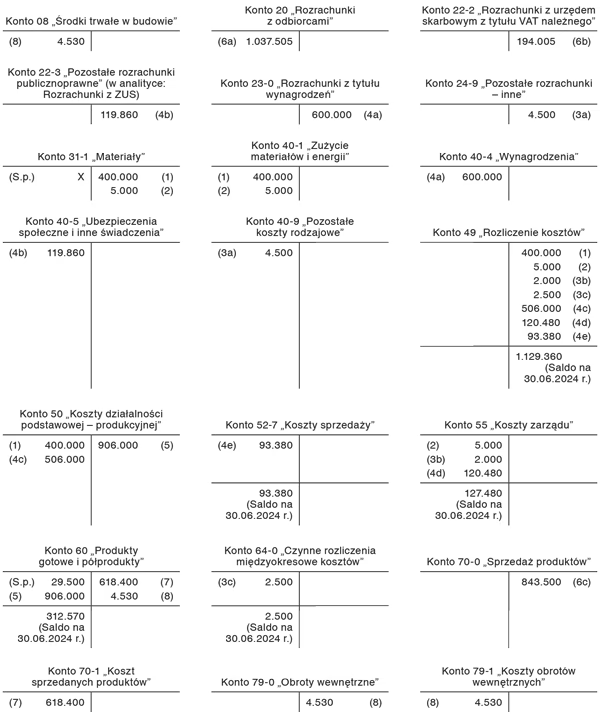

W księgowości, zmiana stanu produktów jest ustalana i księgowana za pośrednictwem specjalnych kont. Kluczowym kontem w tym procesie jest konto 49 "Rozliczenie kosztów". Konto to pełni rolę konta rozliczeniowego, na które przenoszone są koszty rodzajowe (zespół 4) oraz koszty działalności (zespół 5). Na koncie 49 gromadzone są informacje niezbędne do ustalenia zmiany stanu produktów.

Do ewidencji kosztów sprzedanych produktów służy konto 70-1 "Koszt sprzedanych produktów". Na to konto przenoszona jest wartość sprzedanych produktów. Współpraca konta 49 i 70-1 jest kluczowa w procesie ustalania wyniku finansowego.

W systemie księgowym wykorzystuje się również konta zespołu 6 "Produkty gotowe i półprodukty" do ewidencji zapasów produktów. Konto 60 "Produkty gotowe i półprodukty" służy do ewidencji wartości produktów przyjętych do magazynu, a konto 62 "Odchylenia od cen ewidencyjnych produktów" do ewidencji odchyleń od cen ewidencyjnych, jeśli są stosowane.

Warto również wspomnieć o kontach 79-0 "Obroty wewnętrzne" i 79-1 "Koszty obrotów wewnętrznych", które pełnią funkcję kont uszczelniających krąg kosztów, szczególnie w przypadku przekazywania produktów na potrzeby własne jednostki lub w darowizny.

Zmiana stanu produktów a zespoły kont 4 i 5

Sposób ujmowania zmiany stanu produktów może się różnić w zależności od stosowanego w przedsiębiorstwie systemu rachunku kosztów, a konkretnie od tego, czy przedsiębiorstwo stosuje tylko zespół 4 kont, czy też zespoły 4 i 5.

Przy stosowaniu zespołu 4 i 5: Koszty rodzajowe (zespół 4) są najpierw księgowane na konto 40 "Koszty według rodzajów", a następnie rozliczane za pośrednictwem konta 49 "Rozliczenie kosztów" na konta zespołu 5 według miejsc powstawania. Na koniec roku obrotowego, salda kont 70-1, 52 "Koszty sprzedaży" i 55 "Koszty zarządu" są przeksięgowywane na konto 49. Saldo konta 49 na koniec roku obrotowego odzwierciedla zmianę stanu produktów. Saldo debetowe (Wn) konta 49 oznacza zmniejszenie stanu produktów, a saldo kredytowe (Ma) oznacza zwiększenie stanu produktów. Saldo konta 49 jest następnie przeksięgowywane na wynik finansowy (konto 86 "Wynik finansowy").

Przy stosowaniu tylko zespołu 4: Koszty są ujmowane tylko według rodzajów (zespół 4). W takim uproszczonym systemie, na dzień bilansowy saldo konta 49, wyrażające zmianę stanu produktów, jest bezpośrednio przenoszone na konto 86 "Wynik finansowy". Konto 70-1 może nie być stosowane, a produkty mogą być ujmowane w księgach na dzień ich powstania według kosztów wytworzenia.

Prezentacja zmiany stanu produktów w rachunku zysków i strat

Sposób prezentacji zmiany stanu produktów w rachunku zysków i strat zależy od załącznika do ustawy o rachunkowości, według którego sporządzane jest sprawozdanie finansowe. Najczęściej, w porównawczym rachunku zysków i strat, zmiana stanu produktów jest wykazywana w pozycji:

- A.II "Zmiana stanu produktów (zwiększenie - wielkość dodatnia, zmniejszenie - wielkość ujemna)" - w przypadku załącznika nr 1 do ustawy o rachunkowości (dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji).

- A "Przychody podstawowej działalności operacyjnej i zrównane z nimi, w tym zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna)" - w przypadku załącznika nr 4 do ustawy o rachunkowości (dla jednostek mikro).

- A.II "Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna)" - w przypadku załącznika nr 5 do ustawy o rachunkowości (dla jednostek małych).

Niezależnie od konkretnego załącznika, istotne jest, aby zmiana stanu produktów była wykazana w rachunku zysków i strat w sposób przejrzysty i zrozumiały, umożliwiając ocenę rentowności działalności operacyjnej przedsiębiorstwa.

Podsumowanie

Podsumowując, zmiana stanu produktów nie jest przychodem w tradycyjnym rozumieniu tego słowa. Jest to kluczowy element rachunku kosztów, stanowiący korektę kosztów działalności operacyjnej w rachunku zysków i strat. Jej obliczanie i uwzględnianie jest niezbędne do zachowania zasady współmierności przychodów i kosztów i prawidłowego ustalenia wyniku finansowego przedsiębiorstwa. Zrozumienie mechanizmu zmiany stanu produktów jest fundamentalne dla każdego, kto zajmuje się rachunkowością i analizą finansową przedsiębiorstw produkcyjnych.

Często zadawane pytania (FAQ)

- Czy wzrost stanu produktów zawsze jest korzystny dla firmy?

Wzrost stanu produktów sam w sobie nie jest ani korzystny, ani niekorzystny. Oznacza to, że firma wyprodukowała więcej, niż sprzedała w danym okresie. Może to być pozytywne, jeśli firma przygotowuje się na wzrost popytu w przyszłości. Jednak nadmierny wzrost zapasów może być niekorzystny, ponieważ wiąże się z kosztami magazynowania i ryzykiem starzenia się produktów.

- Czy spadek stanu produktów zawsze jest niekorzystny?

Spadek stanu produktów oznacza, że firma sprzedała więcej produktów, niż wyprodukowała w danym okresie, lub sprzedała produkty z zapasów zgromadzonych w poprzednich okresach. Może to być pozytywne, jeśli firma efektywnie sprzedaje zapasy. Jednak gwałtowny spadek zapasów może być niekorzystny, jeśli firma nie jest w stanie zaspokoić popytu klientów w przyszłości.

- Gdzie w bilansie wykazuje się stan produktów?

Stan produktów (wyroby gotowe, półprodukty, produkcja w toku) wykazuje się w bilansie, w aktywach obrotowych, w pozycji "Zapasy".

- Jak zmiana stanu produktów wpływa na podatek dochodowy?

Zmiana stanu produktów wpływa na rachunek zysków i strat, a tym samym na wynik finansowy przedsiębiorstwa. Wynik finansowy jest podstawą do obliczenia podatku dochodowego. Zatem, zmiana stanu produktów pośrednio wpływa na wysokość podatku dochodowego.

- Czy zmiana stanu produktów dotyczy tylko firm produkcyjnych?

Tak, zmiana stanu produktów jest pojęciem charakterystycznym dla firm produkcyjnych, które wytwarzają produkty i utrzymują zapasy wyrobów gotowych, półproduktów i produkcji w toku. Firmy handlowe i usługowe zazwyczaj nie wykazują zmiany stanu produktów, ale mogą wykazywać zmianę stanu towarów (w firmach handlowych) lub zmianę stanu usług (w firmach usługowych, w specyficznych przypadkach).

Jeśli chcesz poznać inne artykuły podobne do Zmiana Stanu Produktów: Przychód Czy Korekta Kosztów?, możesz odwiedzić kategorię Rachunkowość.