27/08/2024

Rok 2025 przynosi istotne zmiany w uldze termomodernizacyjnej, która stanowi ważny instrument wsparcia dla właścicieli domów jednorodzinnych inwestujących w efektywność energetyczną swoich nieruchomości. Od 1 stycznia 2025 roku rozszerzono zakres ulgi, dodając nowe możliwości odliczeń i modyfikując dotychczasowe zasady. Zastanawiasz się, co konkretnie się zmieniło i jak te zmiany wpłyną na Twoje plany termomodernizacyjne? Ten artykuł jest dla Ciebie!

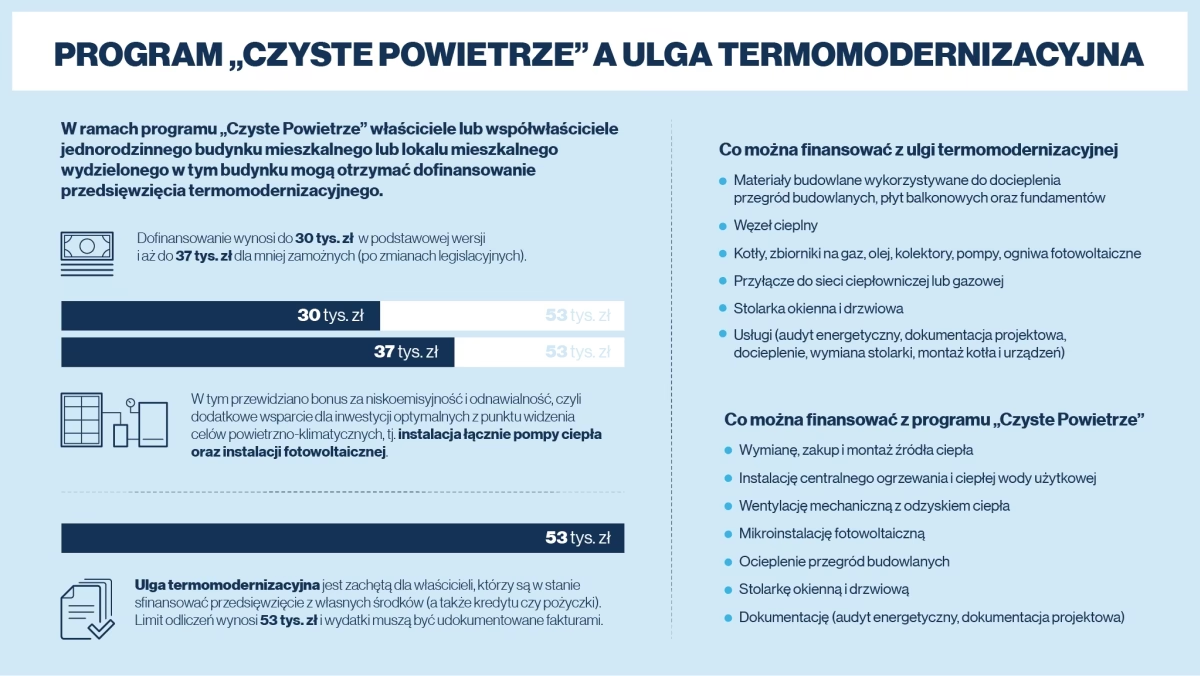

Ulga termomodernizacyjna – co to jest i dla kogo?

Ulga termomodernizacyjna to zachęta podatkowa, wprowadzona w celu promowania termomodernizacji budynków mieszkalnych jednorodzinnych. Dzięki niej, właściciele i współwłaściciele domów mogą odliczyć od podstawy opodatkowania wydatki poniesione na realizację przedsięwzięć termomodernizacyjnych. Celem jest zmniejszenie zapotrzebowania na energię w budynkach, co przekłada się na niższe rachunki za ogrzewanie i mniejszy wpływ na środowisko.

Z ulgi mogą skorzystać podatnicy, którzy rozliczają się na zasadach ogólnych według skali podatkowej, według 19% stawki podatku liniowego, a także opłacający ryczałt od przychodów ewidencjonowanych. Ważne jest, aby być właścicielem lub współwłaścicielem domu jednorodzinnego, w tym również domów w zabudowie szeregowej lub bliźniaczej.

Co nowego w uldze termomodernizacyjnej od 2025 roku?

Najważniejszą zmianą wprowadzoną od 1 stycznia 2025 roku jest rozszerzenie ulgi o możliwość odliczenia wydatków na zakup i montaż magazynów energii. Do tej pory, interpretacje przepisów nie były jednoznaczne w kwestii magazynów energii, szczególnie tych niepowiązanych bezpośrednio z instalacjami OZE. Nowe przepisy precyzują, że wydatki na magazyny energii, w tym magazyny ciepła, kwalifikują się do odliczenia.

Ponadto, z wykazu materiałów i usług podlegających uldze wykreślono kotły olejowe i gazowe oraz zbiorniki na gaz lub olej. Oznacza to, że inwestycje w te źródła ciepła nie będą już mogły być odliczone w ramach ulgi termomodernizacyjnej. Jest to zgodne z polityką klimatyczną, która promuje odchodzenie od paliw kopalnych.

Zmiany dotknęły również pompy ciepła. Nowe przepisy doprecyzowują, że ulga obejmuje zakup i montaż pompy ciepła wraz z infrastrukturą niezbędną do jej funkcjonowania, pod warunkiem, że pompa ta jest częścią instalacji ogrzewania pomieszczeń lub przygotowania ciepłej wody użytkowej. To rozwiewa wcześniejsze wątpliwości interpretacyjne.

Dodatkowo, doprecyzowano przepisy dotyczące możliwości odliczenia wydatków na systemy zarządzania energią, docieplenie dachów, zakup drzwi zewnętrznych oraz przyłącza do sieci ciepłowniczej lub gazowej. W przypadku przyłączy do sieci gazowej, ulga dotyczy tylko tych, które wykorzystują biogaz lub biometan jako źródło energii.

Maksymalna kwota odliczenia i zasady korzystania z ulgi

Maksymalna kwota odliczenia w ramach ulgi termomodernizacyjnej wynosi 53 tys. zł na podatnika, niezależnie od liczby zrealizowanych przedsięwzięć termomodernizacyjnych. W przypadku małżeństwa, gdzie oboje małżonkowie są właścicielami lub współwłaścicielami domu, limit ten wzrasta do 106 tys. zł (po 53 tys. zł na każdego z małżonków).

Odliczenia dokonuje się w rocznym zeznaniu podatkowym PIT-36, PIT-36L, PIT-37 lub PIT-28, w zależności od formy opodatkowania. Do zeznania należy dołączyć załącznik PIT/O, w którym wykazuje się poniesione wydatki termomodernizacyjne. Ważne jest, aby posiadać faktury VAT dokumentujące poniesione wydatki.

Odliczenie można rozłożyć na maksymalnie 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeżeli w danym roku podatkowym kwota odliczenia przekroczy dochód podatnika, pozostałą część można odliczyć w kolejnych latach, aż do wyczerpania limitu.

Wykaz materiałów i usług objętych ulgą termomodernizacyjną

Szczegółowy wykaz materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych, które kwalifikują się do ulgi, znajduje się w załączniku do rozporządzenia Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. z późniejszymi zmianami. Warto zapoznać się z tym wykazem, aby upewnić się, czy planowane inwestycje kwalifikują się do odliczenia. Poniżej przedstawiamy tabelę z przykładowymi kategoriami wydatków, które mogą być objęte ulgą:

| Kategoria wydatków | Przykładowe materiały i usługi |

|---|---|

| Materiały izolacyjne | Materiały do ocieplenia ścian, fundamentów, stropodachów, dachów |

| Stolarka okienna i drzwiowa | Okna, drzwi balkonowe, drzwi zewnętrzne |

| Źródła ciepła i systemy grzewcze | Pompy ciepła, kotły na biomasę, kolektory słoneczne, systemy wentylacji mechanicznej z odzyskiem ciepła |

| Instalacje fotowoltaiczne | Panele fotowoltaiczne, falowniki, systemy montażowe |

| Magazyny energii | Akumulatory, magazyny ciepła |

| Systemy zarządzania energią | Inteligentne systemy sterowania ogrzewaniem, oświetleniem, wentylacją |

Podsumowanie i zachęta do termomodernizacji

Ulga termomodernizacyjna w 2025 roku to jeszcze bardziej atrakcyjna forma wsparcia dla właścicieli domów jednorodzinnych. Rozszerzenie ulgi o magazyny energii i doprecyzowanie zasad dotyczących pomp ciepła, systemów zarządzania energią i innych inwestycji, czyni ją bardziej kompleksową i dostosowaną do aktualnych potrzeb. Choć wyłączenie z ulgi kotłów olejowych i gazowych może być dla niektórych zaskoczeniem, wpisuje się to w trend odchodzenia od paliw kopalnych i promowania zrównoważonego rozwoju.

Pamiętaj, że termomodernizacja to inwestycja, która przynosi korzyści nie tylko finansowe w postaci niższych rachunków za energię, ale również zwiększa komfort mieszkania i wartość nieruchomości. Skorzystaj z ulgi termomodernizacyjnej w 2025 roku i zainwestuj w przyszłość swojego domu i środowiska!

Jeśli chcesz poznać inne artykuły podobne do Ulga termomodernizacyjna w 2025 roku: Co nowego?, możesz odwiedzić kategorię Rachunkowość.