08/09/2024

W obliczu narastających długów, wielu z nas nurtuje pytanie o bezpieczeństwo naszego majątku, w tym nieruchomości. Czy komornik może zająć mieszkanie? Za jakie długi komornik ma prawo wkroczyć do naszego domu? Egzekucja z nieruchomości to poważny temat, który dotyka coraz więcej osób. Warto zrozumieć procedury i przepisy, aby wiedzieć, jak działać w trudnej sytuacji finansowej i jak bronić swoich praw.

- Za jaki dług komornik może zająć mieszkanie?

- Jak wygląda zajęcie mieszkania przez komornika?

- Jak zatrzymać egzekucję z nieruchomości?

- Sprzedaż nieruchomości zajętej przez komornika

- Prawa dłużnika w egzekucji z nieruchomości

- Kolejność zajmowania majątku przez komornika

- Licytacja komornicza mieszkania – co warto wiedzieć?

- Co z długami po licytacji komorniczej?

- Podsumowanie

- Najczęściej Zadawane Pytania

Za jaki dług komornik może zająć mieszkanie?

Odpowiedź na pytanie, czy komornik może zająć mieszkanie, jest twierdząca. Egzekucja z nieruchomości jest jednym z dostępnych narzędzi, które komornik może wykorzystać w celu odzyskania długu na rzecz wierzyciela. Jednak nie każda kwota zadłużenia automatycznie uruchamia procedurę zajęcia nieruchomości. Istnieją określone regulacje prawne, które definiują, kiedy i za jakie długi komornik może zająć mieszkanie.

Zgodnie z polskim prawem, egzekucja z nieruchomości jest możliwa, gdy inne metody egzekucji, takie jak zajęcie wynagrodzenia, rachunku bankowego czy ruchomości, okazały się nieskuteczne lub niewystarczające do pokrycia długu. Co istotne, przepisy Kodeksu postępowania cywilnego wskazują, że egzekucja z nieruchomości może być wszczęta, jeśli wysokość długu przekracza pewien próg w stosunku do wartości nieruchomości. Zmiany wprowadzone w 2020 roku określają, że suma długu musi wynosić co najmniej jedną dwudziestą wartości szacunkowej nieruchomości, czyli 5% jej wartości. Oznacza to, że w teorii, za relatywnie małe długi, egzekucja z nieruchomości nie powinna być wszczynana.

Warto jednak pamiętać, że to wartość szacunkowa nieruchomości, a nie kwota długu, jest kluczowym parametrem. Jeśli wartość mieszkania jest wysoka, nawet mniejszy dług może spełnić ten próg procentowy. Ponadto, jeśli wierzycieli jest kilku, suma ich roszczeń musi osiągnąć wspomnianą jedną dwudziestą wartości nieruchomości, aby mogli oni wspólnie dochodzić egzekucji z nieruchomości.

Jak wygląda zajęcie mieszkania przez komornika?

Proces zajęcia mieszkania przez komornika nie jest natychmiastowy i składa się z kilku etapów. Zajęcie nieruchomości to formalna czynność, która rozpoczyna się od wpisu w księdze wieczystej nieruchomości. W praktyce, dla właściciela nieruchomości, pierwszym sygnałem zajęcia jest pojawienie się wpisu w księdze wieczystej. Właściciel dowiaduje się o zajęciu, gdy próbuje dokonać czynności prawnej dotyczącej nieruchomości, na przykład sprzedaży.

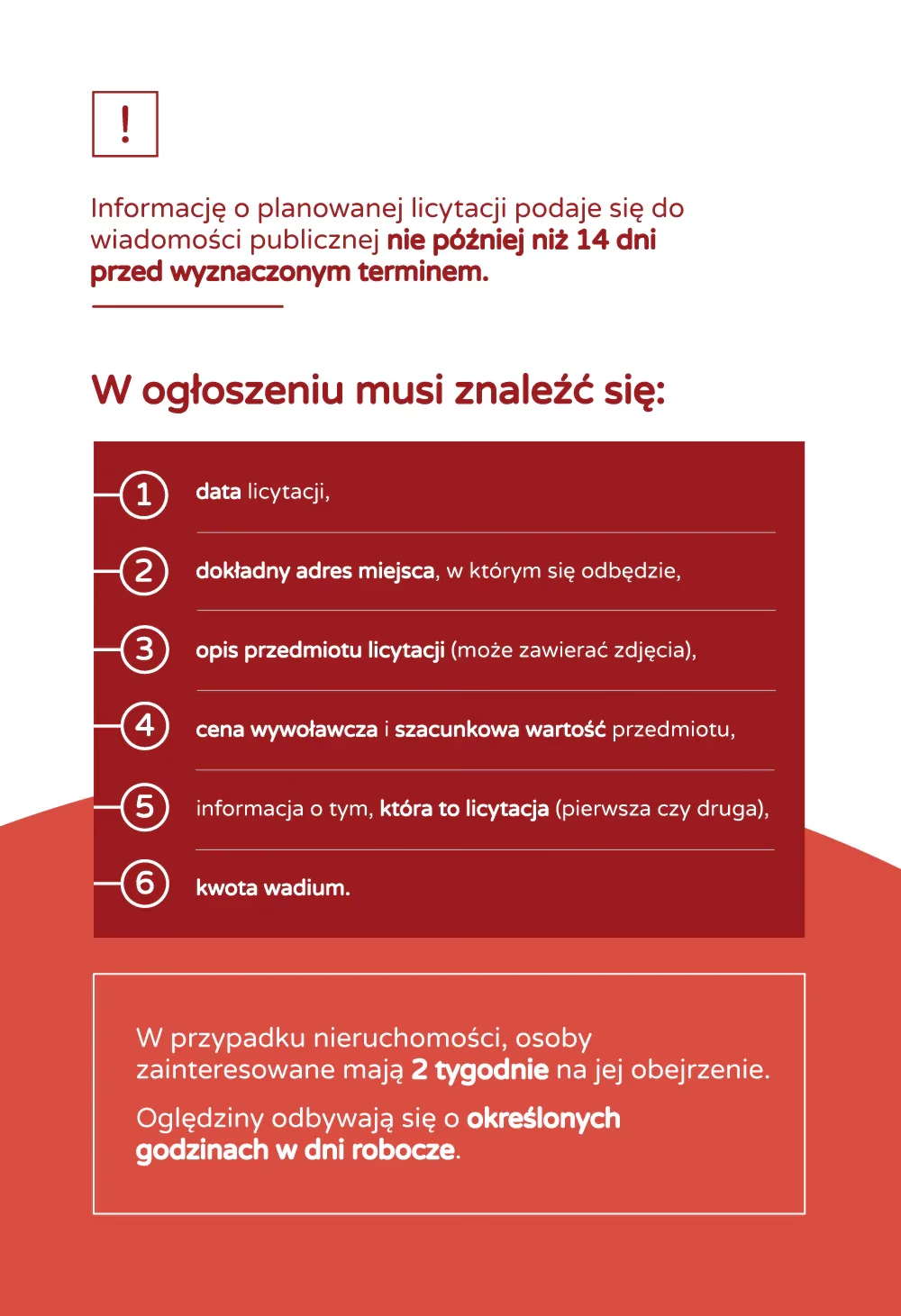

Samo zajęcie nie oznacza jeszcze sprzedaży mieszkania na licytacji. Jest to dopiero pierwszy krok. Po dokonaniu zajęcia, komornik przystępuje do opisu i oszacowania nieruchomości. Wartość nieruchomości jest ustalana przez biegłego rzeczoznawcę. Dłużnik ma prawo uczestniczyć w procesie oszacowania i zgłaszać ewentualne zastrzeżenia. Po uprawomocnieniu się opisu i oszacowania (co trwa około dwóch tygodni), komornik może wyznaczyć termin licytacji komorniczej.

Proces egzekucji z nieruchomości jest czasochłonny i może trwać wiele miesięcy, a nawet lat. Daje to dłużnikowi pewien czas na podjęcie działań mających na celu uregulowanie długu i uniknięcie licytacji.

Jak zatrzymać egzekucję z nieruchomości?

Mimo że sytuacja zajęcia nieruchomości przez komornika jest poważna, dłużnik nie jest bezradny. Istnieje kilka strategii, które mogą pomóc uniknąć licytacji i utraty mieszkania. Przede wszystkim, kluczowe jest podjęcie dialogu z wierzycielem. Często wierzyciele są skłonni do negocjacji i zawarcia ugody, zwłaszcza jeśli dłużnik wykazuje chęć współpracy i spłaty długu. Można zaproponować plan spłaty ratalnej, który będzie realny do wykonania dla dłużnika, a jednocześnie satysfakcjonujący dla wierzyciela.

Innym rozwiązaniem jest próba samodzielnej sprzedaży nieruchomości. Sprzedaż mieszkania na wolnym rynku jest zazwyczaj bardziej opłacalna niż sprzedaż licytacyjna, gdzie cena wywoławcza jest niższa od wartości rynkowej. Uzyskane środki ze sprzedaży można przeznaczyć na spłatę długu, a pozostałą kwotę zachować. W takim przypadku, warto poinformować wierzyciela i komornika o planowanej sprzedaży i dążyć do ugody, w ramach której wierzyciel zgodzi się na wycofanie zajęcia z księgi wieczystej na czas sprzedaży.

Dłużnik ma również prawo do składania skarg na czynności komornika. Skarga może dotyczyć na przykład nieprawidłowości w opisie i oszacowaniu nieruchomości, czy naruszenia procedur egzekucyjnych. Skarga nie zatrzymuje automatycznie egzekucji, ale może ją opóźnić i dać czas na poszukiwanie innych rozwiązań. Należy jednak pamiętać, że skarga powinna być uzasadniona i oparta na konkretnych argumentach prawnych, a nie tylko na chęci opóźnienia procesu.

Sprzedaż nieruchomości zajętej przez komornika

Sprzedaż nieruchomości z wpisem komorniczym może być utrudniona, ale nie niemożliwa. Jak wspomniano wcześniej, samodzielna sprzedaż na wolnym rynku jest korzystniejsza niż licytacja komornicza. Współpraca z profesjonalnym skupem nieruchomości może być pomocna w takiej sytuacji. Skup nieruchomości specjalizuje się w transakcjach dotyczących nieruchomości zadłużonych i zajętych przez komornika. Firmy te oferują szybką i bezpieczną sprzedaż, pomagają w negocjacjach z wierzycielami i komornikami, oraz zapewniają wsparcie prawne.

Skup nieruchomości może działać jako bezpośredni nabywca, co przyspiesza cały proces sprzedaży. Dzięki temu dłużnik może szybko pozbyć się długu i uniknąć licytacji. Sprzedaż nieruchomości zajętej przez komornika, nawet jeśli jest to trudna decyzja, może być najlepszym rozwiązaniem w sytuacji zadłużenia, pozwalającym na oddłużenie i rozpoczęcie nowego etapu życia.

Prawa dłużnika w egzekucji z nieruchomości

W trakcie postępowania egzekucyjnego z nieruchomości, dłużnik posiada szereg praw, które chronią jego interesy. Dłużnik ma prawo do:

- Uczestniczenia w czynnościach egzekucyjnych, takich jak opis i oszacowanie nieruchomości.

- Składania wniosków i zastrzeżeń dotyczących przebiegu egzekucji.

- Zaskarżania czynności komornika poprzez skargę do sądu.

- Negocjacji z wierzycielem w celu zawarcia ugody.

- Prawo do zamieszkiwania w nieruchomości do czasu prawomocnego przysądzenia własności na rzecz nabywcy licytacyjnego.

Ważne jest, aby dłużnik znał swoje prawa i aktywnie uczestniczył w postępowaniu egzekucyjnym. W razie wątpliwości, warto skorzystać z pomocy adwokata lub radcy prawnego specjalizującego się w prawie egzekucyjnym.

Kolejność zajmowania majątku przez komornika

Komornik, prowadząc egzekucję, jest zobowiązany do przestrzegania określonej kolejności zajmowania majątku dłużnika. Zgodnie z przepisami, pierwszeństwo mają środki pieniężne. Oznacza to, że komornik w pierwszej kolejności powinien dążyć do zajęcia rachunków bankowych, wynagrodzenia za pracę, emerytury lub renty. Dopiero gdy egzekucja z tych składników majątku okaże się nieskuteczna lub niewystarczająca, komornik może przejść do egzekucji z ruchomości, a w ostateczności - z nieruchomości.

Ta kolejność ma na celu ochronę dłużnika przed nadmierną dolegliwością egzekucji. Zajęcie nieruchomości, będącej często centrum życiowym dłużnika i jego rodziny, jest traktowane jako ostateczność. Komornik powinien dążyć do zaspokojenia wierzyciela w sposób jak najmniej uciążliwy dla dłużnika, zachowując proporcjonalność działań do wysokości długu.

Licytacja komornicza mieszkania – co warto wiedzieć?

Licytacja komornicza mieszkania to publiczna sprzedaż nieruchomości, mająca na celu uzyskanie środków na spłatę długu. Licytacja odbywa się w sądzie lub online, a jej termin jest publicznie ogłaszany. Cena wywoławcza na pierwszej licytacji wynosi dwie trzecie wartości oszacowania nieruchomości. Jeśli pierwsza licytacja nie przyniesie rezultatu, organizowana jest druga licytacja, gdzie cena wywoławcza jest obniżona do połowy wartości oszacowania.

Udział w licytacji komorniczej jest otwarty dla każdego, kto wpłaci wadium (zazwyczaj 10% ceny wywoławczej). Osoba, która zaoferuje najwyższą cenę i zostanie przybita, staje się nabywcą nieruchomości. Po wpłaceniu ceny nabycia, sąd wydaje postanowienie o przysądzeniu własności. Zakup nieruchomości na licytacji komorniczej może być atrakcyjną okazją, ale wiąże się również z pewnym ryzykiem. Należy dokładnie sprawdzić stan prawny nieruchomości, zapoznać się z regulaminem licytacji i być świadomym, że nabywa się nieruchomość w stanie, w jakim się znajduje, bez możliwości późniejszych roszczeń z tytułu wad ukrytych.

Co z długami po licytacji komorniczej?

Sprzedaż nieruchomości na licytacji komorniczej ma na celu zaspokojenie wierzyciela. Jednak nie zawsze uzyskana kwota ze sprzedaży pokrywa całe zadłużenie. Co dzieje się z pozostałą częścią długu po licytacji? Jeśli cena uzyskana z licytacji nie wystarczy na spłatę wszystkich wierzycieli, pozostała część długu nadal istnieje i dłużnik nadal jest zobowiązany do jej spłaty. Wierzyciel może nadal prowadzić egzekucję z innych składników majątku dłużnika, takich jak wynagrodzenie, rachunki bankowe, czy ruchomości, aż do całkowitego zaspokojenia roszczenia.

Licytacja komornicza nie jest więc magicznym sposobem na pozbycie się wszystkich długów. Jest to jedynie sposób na odzyskanie części należności przez wierzyciela. Dłużnik, który stracił nieruchomość w wyniku licytacji, nadal musi liczyć się z koniecznością spłaty pozostałego zadłużenia.

Podsumowanie

Egzekucja z nieruchomości to poważna procedura, która może prowadzić do utraty mieszkania w przypadku zadłużenia. Ważne jest, aby znać przepisy i procedury, aby móc skutecznie bronić swoich praw i szukać rozwiązań w trudnej sytuacji finansowej. Pamiętaj, że komunikacja z wierzycielem, negocjacje i próba ugody są kluczowe w uniknięciu najgorszego scenariusza. Warto również rozważyć skorzystanie z pomocy specjalistów, takich jak doradcy finansowi czy prawnicy, którzy mogą pomóc w znalezieniu najlepszego rozwiązania i przeprowadzić Cię przez trudny proces egzekucyjny.

Najczęściej Zadawane Pytania

P: Od jakiej wysokości długu komornik może zająć mieszkanie?

O: Komornik może zająć mieszkanie, jeśli wartość długu wynosi co najmniej 5% szacowanej wartości nieruchomości.

P: Czy komornik może zlicytować mieszkanie?

O: Tak, w ramach egzekucji z nieruchomości komornik może zlicytować mieszkanie.

P: Czy komornik może zająć mieszkanie z małym długiem?

O: Teoretycznie nie, jeśli dług jest mniejszy niż 5% wartości mieszkania, ale to zależy od wartości nieruchomości. Warto negocjować z wierzycielem.

P: Jaką część wynagrodzenia za pracę komornik zajmuje?

O: Wysokość zajęcia wynagrodzenia regulują przepisy Kodeksu postępowania cywilnego i zależy od wysokości minimalnego wynagrodzenia i egzekwowanego długu.

P: Czy komornik może zająć mieszkanie na licytację komorniczą z powodu długu za czynsz?

O: Tak, dług za czynsz może być podstawą do egzekucji z nieruchomości.

P: Czy komornik może zająć mieszkanie nad którym nie jestem właścicielem?

O: Komornik może zająć nieruchomość, do której dłużnik ma prawo własności lub spółdzielcze własnościowe prawo do lokalu.

P: Jak mogę uniknąć utraty mieszkania?

O: Kluczowe jest negocjowanie ugody z wierzycielem, spłata długu, a w ostateczności samodzielna sprzedaż nieruchomości.

P: Czy komornik może zająć mi dom?

O: Tak, komornik może skierować egzekucję na dom, mieszkanie lub inną nieruchomość dłużnika.

Jeśli chcesz poznać inne artykuły podobne do Egzekucja z nieruchomości: Kiedy komornik zajmuje mieszkanie?, możesz odwiedzić kategorię Rachunkowość.