14/06/2023

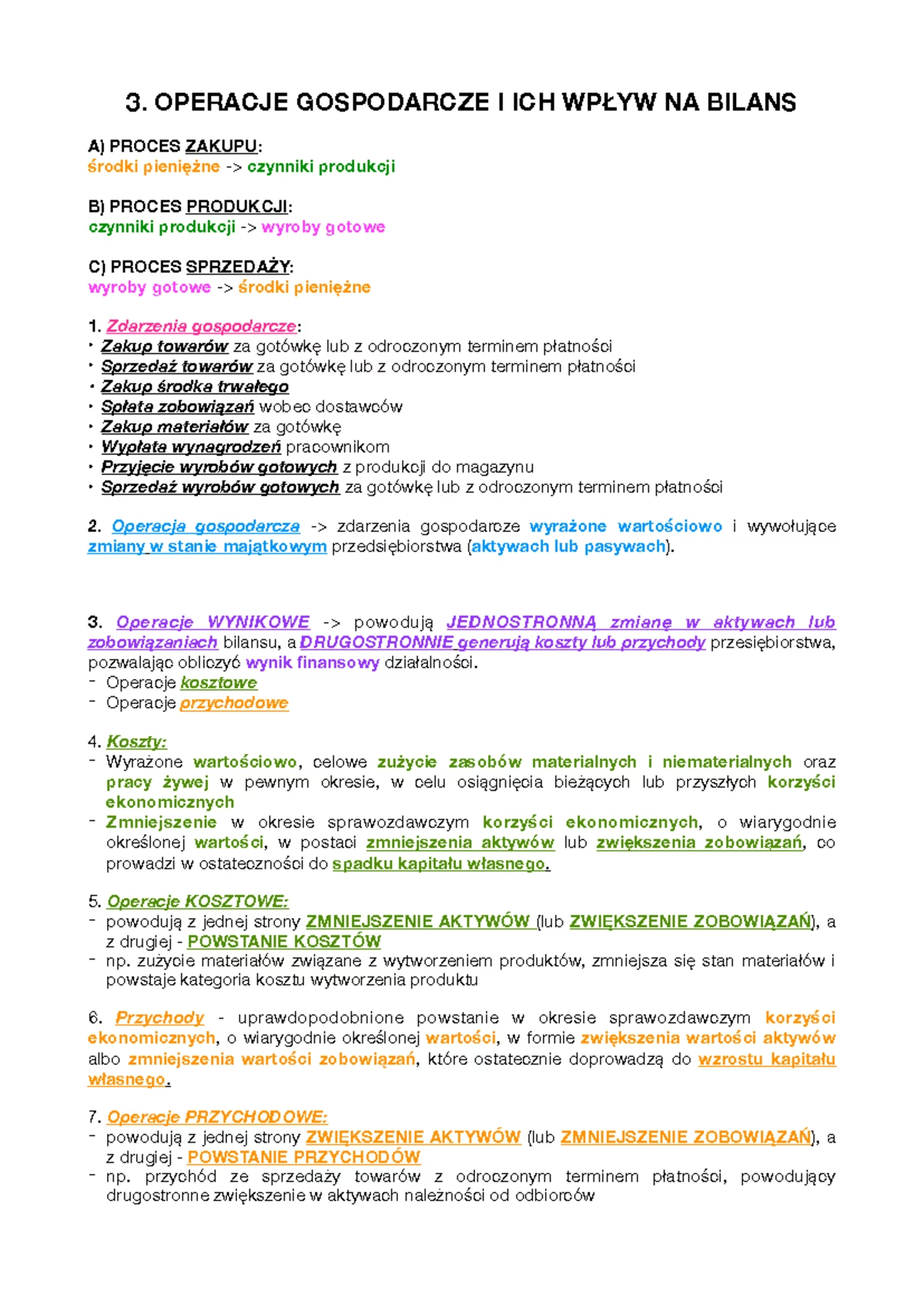

W dynamicznym świecie biznesu, przedsiębiorstwa nieustannie uczestniczą w różnorodnych interakcjach i transakcjach. Te działania, znane jako zdarzenia gospodarcze, stanowią fundament rachunkowości. Zrozumienie ich natury i wpływu jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych, sporządzania sprawozdań finansowych i podejmowania świadomych decyzji biznesowych. W tym artykule przyjrzymy się bliżej temu zagadnieniu, analizując różne typy zdarzeń gospodarczych i ich konsekwencje dla kondycji finansowej przedsiębiorstwa.

- Czym są Zdarzenia Gospodarcze? Definicja i Charakterystyka

- Operacje Aktywne: Zmiany Wyłącznie w Aktywach

- Operacje Pasywne: Zmiany Wyłącznie w Pasywach

- Operacje Aktywno-Pasywne: Zmiany w Aktywach i Pasywach Jednocześnie

- Zdarzenia Gospodarcze Bez Bezpośredniego Wpływu na Bilans, Ale z Potencjalnymi Przyszłymi Konsekwencjami

- Znaczenie Zdarzeń Gospodarczych w Rachunkowości

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym są Zdarzenia Gospodarcze? Definicja i Charakterystyka

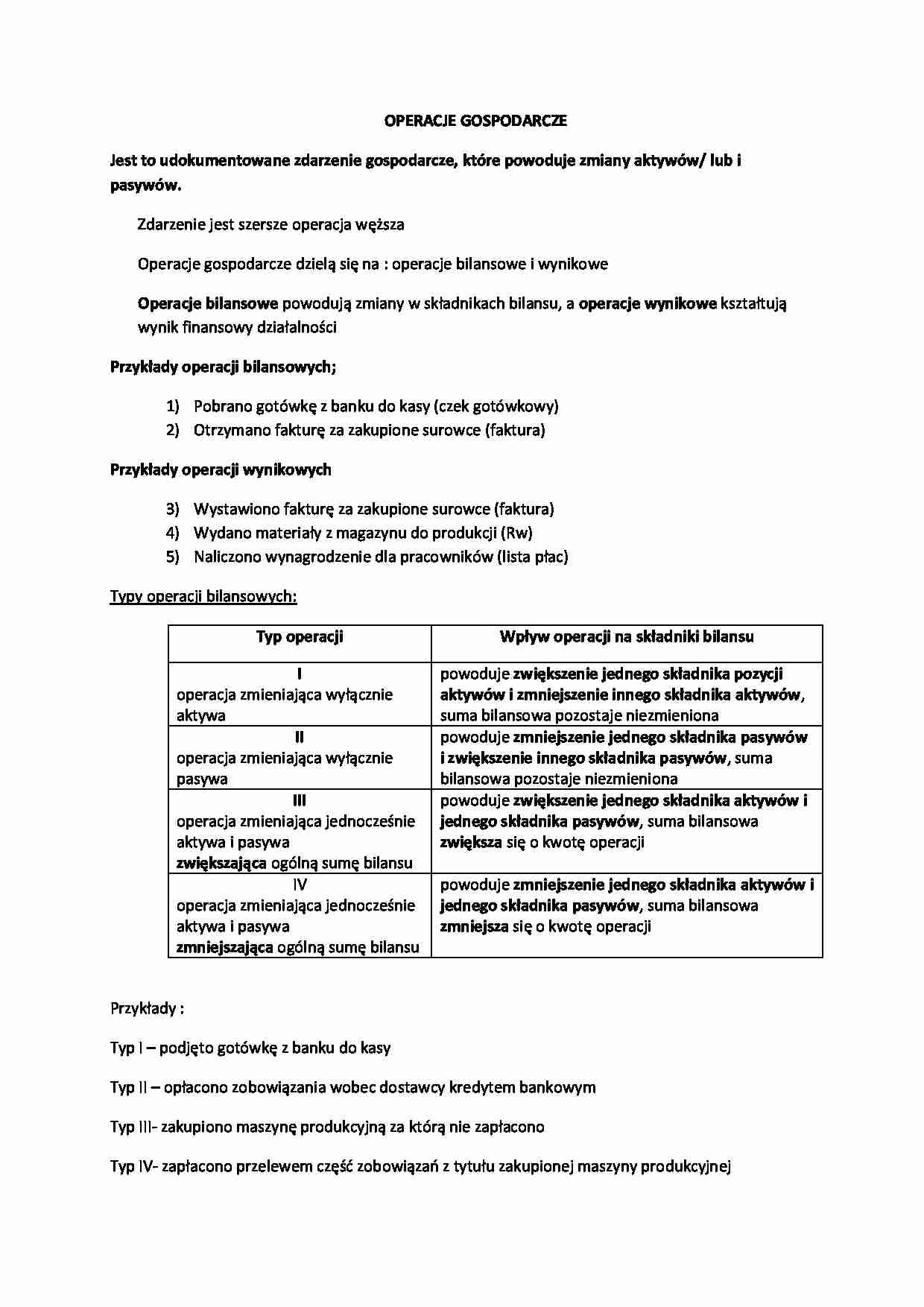

Zdarzenie gospodarcze to każde działanie lub fakt, które ma wpływ na sytuację majątkową i finansową przedsiębiorstwa. Może to być transakcja kupna-sprzedaży, otrzymanie zapłaty od klienta, zaciągnięcie kredytu, amortyzacja środków trwałych, a nawet zdarzenie losowe, takie jak pożar magazynu. Kluczowe jest to, że każde zdarzenie gospodarcze powoduje zmiany w elementach bilansu, czyli w aktywach, pasywach lub w obu tych kategoriach jednocześnie.

Zdarzenia gospodarcze można klasyfikować na różne sposoby, jednak najczęściej stosowany podział uwzględnia ich wpływ na strukturę bilansu. Wyróżniamy:

- Operacje aktywne

- Operacje pasywne

- Operacje aktywno-pasywne

- Zdarzenia gospodarcze bez bezpośredniego wpływu na bilans, ale z potencjalnymi przyszłymi konsekwencjami

Operacje Aktywne: Zmiany Wyłącznie w Aktywach

Operacje aktywne to takie zdarzenia gospodarcze, które powodują zmiany wyłącznie po stronie aktywów bilansu. Charakteryzują się one tym, że suma aktywów pozostaje niezmieniona, a jedynie zmienia się struktura poszczególnych składników majątku. Innymi słowy, jeden rodzaj aktywów wzrasta, a inny rodzaj aktywów maleje o tę samą wartość.

Przykłady operacji aktywnych:

- Wpłata gotówki z rachunku bankowego do kasy: Gotówka w kasie (aktywa) wzrasta, a środki na rachunku bankowym (aktywa) maleją. Suma aktywów pozostaje bez zmian.

- Zakup materiałów za gotówkę: Materiały (aktywa) wzrastają, a gotówka w kasie (aktywa) maleje. Ponownie, całkowita wartość aktywów nie ulega zmianie.

- Spłata należności od odbiorcy przelewem bankowym: Środki na rachunku bankowym (aktywa) rosną, a należności od odbiorców (aktywa) maleją.

Operacje aktywne wpływają na płynność finansową przedsiębiorstwa, zmieniając strukturę majątku, ale nie modyfikują ogólnej wartości aktywów.

Operacje Pasywne: Zmiany Wyłącznie w Pasywach

Operacje pasywne, w przeciwieństwie do aktywnych, powodują zmiany wyłącznie po stronie pasywów bilansu. Suma pasywów pozostaje stała, a zmienia się jedynie struktura źródeł finansowania majątku. Jeden rodzaj pasywów wzrasta, a inny rodzaj pasywów maleje o tę samą kwotę.

Przykłady operacji pasywnych:

- Przekształcenie krótkoterminowego kredytu bankowego w długoterminowy: Kredyt krótkoterminowy (pasywa) maleje, a kredyt długoterminowy (pasywa) wzrasta. Suma pasywów nie ulega zmianie.

- Przeniesienie zysku netto z roku obrotowego na kapitał zapasowy: Zysk netto (pasywa) maleje, a kapitał zapasowy (pasywa) wzrasta. Całkowita wartość pasywów pozostaje bez zmian.

- Umorzenie udziałów własnych: Kapitał własny (pasywa) maleje, a kapitał zapasowy (pasywa) może wzrosnąć (w zależności od sposobu umorzenia).

Operacje pasywne wpływają na strukturę kapitału przedsiębiorstwa, zmieniając relacje między poszczególnymi źródłami finansowania, ale nie modyfikują ogólnej wartości pasywów.

Operacje Aktywno-Pasywne: Zmiany w Aktywach i Pasywach Jednocześnie

Operacje aktywno-pasywne to najbardziej powszechny typ zdarzeń gospodarczych. Powodują one zmiany zarówno po stronie aktywów, jak i pasywów bilansu. Wyróżniamy dwa rodzaje operacji aktywno-pasywnych:

- Operacje aktywno-pasywne zwiększające: Powodują wzrost zarówno sumy aktywów, jak i sumy pasywów.

- Operacje aktywno-pasywne zmniejszające: Powodują spadek zarówno sumy aktywów, jak i sumy pasywów.

Przykłady operacji aktywno-pasywnych zwiększających:

- Zakup towarów handlowych na kredyt kupiecki: Towary handlowe (aktywa) wzrastają, a zobowiązania wobec dostawców (pasywa) również wzrastają.

- Otrzymanie kredytu bankowego na zakup środków trwałych: Środki na rachunku bankowym (aktywa) rosną, a zobowiązania z tytułu kredytu bankowego (pasywa) również rosną.

- Wniesienie przez właściciela wkładu pieniężnego do spółki: Środki pieniężne (aktywa) rosną, a kapitał własny (pasywa) również rośnie.

Przykłady operacji aktywno-pasywnych zmniejszających:

- Spłata zobowiązań wobec dostawców z rachunku bankowego: Środki na rachunku bankowym (aktywa) maleją, a zobowiązania wobec dostawców (pasywa) również maleją.

- Umorzenie kredytu bankowego poprzez zapłatę gotówką: Gotówka w kasie (aktywa) maleje, a zobowiązania z tytułu kredytu bankowego (pasywa) również maleją.

- Wypłata dywidendy akcjonariuszom z rachunku bankowego: Środki na rachunku bankowym (aktywa) maleją, a kapitał własny (pasywa) również maleje (poprzez zmniejszenie zysków zatrzymanych lub kapitału zapasowego).

Operacje aktywno-pasywne mają bezpośredni wpływ na wielkość bilansu przedsiębiorstwa, powiększając lub pomniejszając zarówno aktywa, jak i pasywa.

Zdarzenia Gospodarcze Bez Bezpośredniego Wpływu na Bilans, Ale z Potencjalnymi Przyszłymi Konsekwencjami

Istnieją również zdarzenia gospodarcze, które w momencie wystąpienia nie powodują bezpośrednich zmian w bilansie, ale mogą mieć istotny wpływ na przyszłą sytuację finansową przedsiębiorstwa. Są to często zdarzenia o charakterze planistycznym, organizacyjnym lub zależne od przyszłych okoliczności.

Przykłady takich zdarzeń:

- Złożenie zamówienia u dostawcy: W momencie złożenia zamówienia nie następuje jeszcze żadna zmiana w aktywach ani pasywach. Jednak w przyszłości, po realizacji zamówienia, przedsiębiorstwo otrzyma towary (wzrost aktywów) i powstanie zobowiązanie wobec dostawcy (wzrost pasywów).

- Podpisanie umowy najmu: W momencie podpisania umowy nie ma bezpośredniego wpływu na bilans. Dopiero w przyszłości, w miarę upływu okresu najmu, przedsiębiorstwo będzie ponosić koszty najmu (wpływ na wynik finansowy).

- Zmiana przepisów podatkowych: Nowe przepisy podatkowe mogą w przyszłości wpłynąć na wysokość podatków płaconych przez przedsiębiorstwo, a tym samym na jego wynik finansowy i aktywa/pasywa (np. poprzez odroczony podatek dochodowy).

- Wydarzenia losowe (np. pożar, powódź): W momencie wystąpienia zdarzenia losowego, takiego jak pożar, niekoniecznie od razu następuje zmiana w bilansie. Jednak w przyszłości, w zależności od zakresu strat, przedsiębiorstwo może ponieść straty majątkowe (spadek aktywów) i ewentualnie otrzymać odszkodowanie (wzrost aktywów).

Chociaż te zdarzenia nie są od razu księgowane w bilansie, są one istotne z punktu widzenia zarządzania ryzykiem i planowania przyszłej działalności. Często wymagają one odpowiedniej ewidencji pozabilansowej lub ujawnienia w informacji dodatkowej do sprawozdania finansowego.

Znaczenie Zdarzeń Gospodarczych w Rachunkowości

Zdarzenia gospodarcze stanowią podstawę rachunkowości. Prawidłowe identyfikowanie, dokumentowanie i ewidencjonowanie zdarzeń gospodarczych jest kluczowe dla:

- Sporządzania rzetelnych i wiarygodnych sprawozdań finansowych: Sprawozdania finansowe (bilans, rachunek zysków i strat, rachunek przepływów pieniężnych, zestawienie zmian w kapitale własnym) są podstawowym źródłem informacji o sytuacji finansowej i wynikach działalności przedsiębiorstwa. Ich rzetelność zależy od prawidłowego ujęcia wszystkich istotnych zdarzeń gospodarczych.

- Podejmowania świadomych decyzji biznesowych: Informacje zawarte w sprawozdaniach finansowych, oparte na ewidencji zdarzeń gospodarczych, są niezbędne dla menedżerów, inwestorów, kredytodawców i innych interesariuszy przedsiębiorstwa do podejmowania racjonalnych decyzji.

- Kontroli i analizy finansowej: Ewidencja zdarzeń gospodarczych umożliwia monitorowanie działalności przedsiębiorstwa, analizowanie trendów i wskaźników finansowych oraz identyfikowanie obszarów wymagających poprawy.

- Zgodności z przepisami prawa: Przepisy prawa, w tym ustawy o rachunkowości i przepisy podatkowe, określają zasady ewidencji zdarzeń gospodarczych i sporządzania sprawozdań finansowych. Przestrzeganie tych przepisów jest obowiązkowe dla przedsiębiorstw.

Podsumowanie

Zdarzenia gospodarcze to dynamiczne siły napędzające rachunkowość. Ich zrozumienie, klasyfikacja i prawidłowa ewidencja są fundamentem skutecznego zarządzania finansami przedsiębiorstwa. Od prostych transakcji gotówkowych po złożone operacje kredytowe, każde zdarzenie gospodarcze kształtuje sytuację majątkową i finansową firmy. Dlatego też, solidna wiedza na temat zdarzeń gospodarczych i ich wpływu na rachunkowość jest niezbędna dla każdego, kto zajmuje się finansami i zarządzaniem przedsiębiorstwem.

Najczęściej Zadawane Pytania (FAQ)

- Czy każde zdarzenie w firmie jest zdarzeniem gospodarczym?

Nie każde zdarzenie w firmie jest zdarzeniem gospodarczym w sensie rachunkowym. Zdarzeniem gospodarczym jest tylko to, które ma wpływ na aktywa, pasywa lub kapitał własny przedsiębiorstwa. Na przykład, wewnętrzna notatka służbowa nie jest zdarzeniem gospodarczym, chyba że bezpośrednio prowadzi do jakiejś transakcji finansowej. - Jak księgować zdarzenia gospodarcze?

Zdarzenia gospodarcze księguje się zgodnie z zasadami rachunkowości, zazwyczaj na podstawie dowodów księgowych (faktur, rachunków, wyciągów bankowych itp.). Księgowanie polega na wprowadzeniu danych do systemu księgowego i zapisaniu ich na odpowiednich kontach księgowych zgodnie z zasadą podwójnego zapisu. - Czy zdarzenia gospodarcze zawsze mają wpływ na wynik finansowy?

Nie wszystkie zdarzenia gospodarcze mają bezpośredni wpływ na wynik finansowy (zysk lub stratę). Niektóre zdarzenia, takie jak operacje aktywne i pasywne, wpływają tylko na bilans (aktywa i pasywa), nie modyfikując wyniku finansowego. Natomiast operacje aktywno-pasywne, takie jak sprzedaż towarów lub poniesienie kosztów, zazwyczaj mają wpływ zarówno na bilans, jak i na wynik finansowy. - Gdzie można znaleźć więcej informacji o zdarzeniach gospodarczych?

Więcej informacji o zdarzeniach gospodarczych można znaleźć w podręcznikach do rachunkowości, ustawie o rachunkowości, Krajowych Standardach Rachunkowości oraz w specjalistycznych publikacjach z zakresu rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Zdarzenia Gospodarcze w Rachunkowości: Kompletny Przewodnik, możesz odwiedzić kategorię Rachunkowość.