24/09/2024

Kontrola, zarówno podatkowa, jak i ta wynikająca z Prawa przedsiębiorców, to nieodłączny element prowadzenia działalności gospodarczej. Pierwszym sygnałem nadchodzącej kontroli jest zazwyczaj zawiadomienie o zamiarze wszczęcia kontroli. To oficjalne pismo, które informuje przedsiębiorcę o planowanej inspekcji. Zrozumienie jego treści i implikacji jest niezwykle ważne, aby odpowiednio przygotować się do nadchodzącego procesu.

- Czym jest Zawiadomienie o Zamiarze Wszczęcia Kontroli?

- Obowiązkowe Zawiadomienie - Zasadą jest Informacja

- Co Zawiera Zawiadomienie o Zamiarze Wszczęcia Kontroli Podatkowej? Kluczowe Elementy

- Zakres Kontroli - Najważniejszy Element dla Przedsiębiorcy

- Wyjątki od Reguły - Kiedy Zawiadomienie Nie Jest Wymagane?

- Prawa Przedsiębiorcy w Trakcie Kontroli - Pełnomocnik i Sprzeciw

- Pytania i Odpowiedzi (FAQ)

- Podsumowanie - Klucz do Spokoju Przedsiębiorcy

Czym jest Zawiadomienie o Zamiarze Wszczęcia Kontroli?

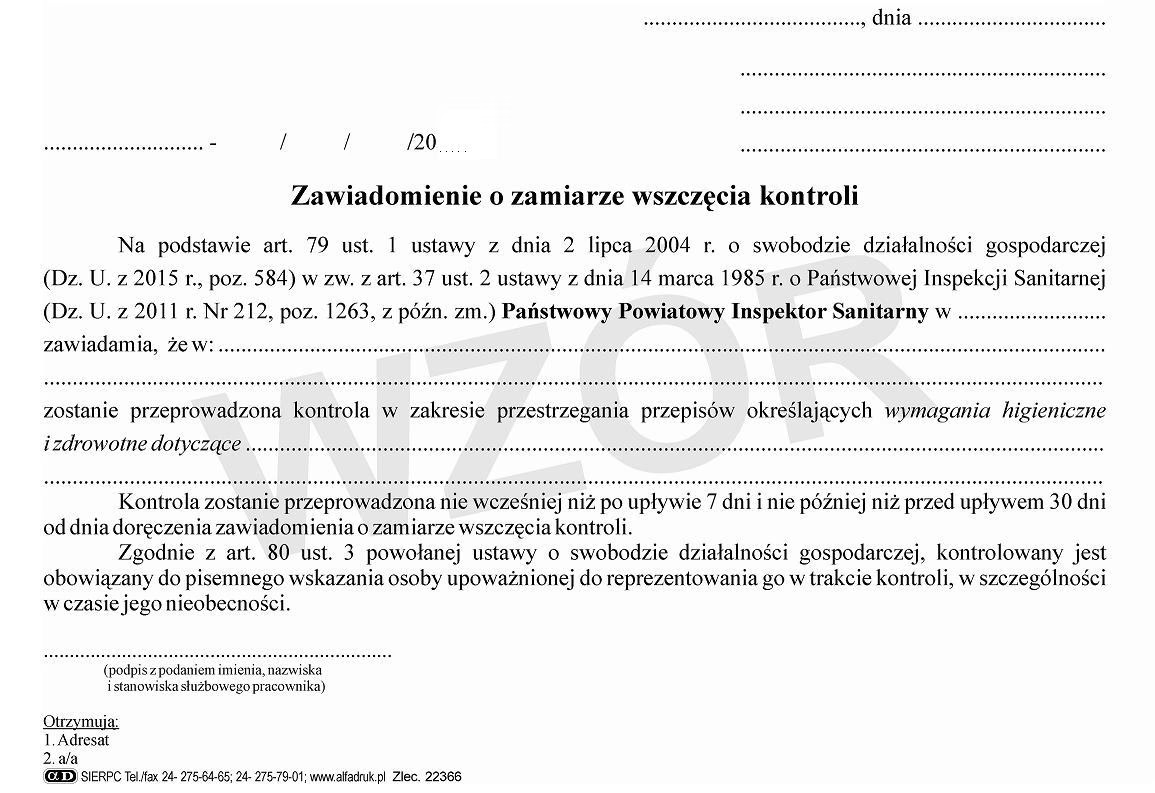

Zawiadomienie o zamiarze wszczęcia kontroli to formalne pismo, które organ kontrolujący (np. urząd skarbowy, inspekcja pracy) wysyła do przedsiębiorcy. Jego celem jest poinformowanie o planowanej kontroli, zanim ta faktycznie się rozpocznie. Zasadniczo, ma ono dać przedsiębiorcy czas na przygotowanie dokumentów i zapoznanie się z zakresem kontroli.

Obowiązkowe Zawiadomienie - Zasadą jest Informacja

Co do zasady, zawiadomienie o zamiarze wszczęcia kontroli jest obowiązkowe. Prawo chroni przedsiębiorców przed nagłymi, niespodziewanymi kontrolami. Organ kontrolujący musi dać czas na przygotowanie się. Co istotne, kontrola nie może rozpocząć się od razu po doręczeniu zawiadomienia. Zgodnie z przepisami, wszczęcie kontroli może nastąpić dopiero po upływie 7 dni od dnia doręczenia zawiadomienia. Jednak ten okres nie może być dłuższy niż 30 dni. Jeśli kontrola nie rozpocznie się w ciągu 30 dni od zawiadomienia, organ musi wysłać ponowne zawiadomienie.

Istnieje jednak możliwość przyspieszenia kontroli. Na wniosek przedsiębiorcy lub po uzyskaniu jego wyraźnej zgody, kontrola może rozpocząć się przed upływem 7 dni od doręczenia zawiadomienia. Decyzja o wcześniejszej kontroli zależy od indywidualnej sytuacji przedsiębiorcy.

Co Zawiera Zawiadomienie o Zamiarze Wszczęcia Kontroli Podatkowej? Kluczowe Elementy

Zawiadomienie o zamiarze wszczęcia kontroli, szczególnie podatkowej, musi zawierać szereg istotnych informacji. Do najważniejszych elementów należą:

- Oznaczenie organu kontrolującego: Jasno wskazane, który organ (np. Naczelnik Urzędu Skarbowego, Inspektor Pracy) przeprowadzi kontrolę.

- Datę i miejsce wystawienia zawiadomienia: Informacje niezbędne do identyfikacji dokumentu i ustalenia terminów.

- Oznaczenie kontrolowanego: Dane identyfikacyjne przedsiębiorcy, w tym nazwa firmy, adres, NIP.

- Wskazanie zakresu kontroli: Kluczowy element, który określa, jakich obszarów działalności będzie dotyczyć kontrola (np. podatek VAT za dany okres, prawidłowość ewidencji księgowych).

- Pouczenie o prawie złożenia korekty deklaracji: Informacja o możliwości skorygowania ewentualnych błędów w deklaracjach podatkowych przed rozpoczęciem kontroli.

- Podpis osoby upoważnionej do zawiadomienia: Potwierdzenie autentyczności dokumentu podpisem osoby uprawnionej z organu kontrolującego.

Zakres Kontroli - Najważniejszy Element dla Przedsiębiorcy

Z punktu widzenia przedsiębiorcy, najważniejszym elementem zawiadomienia jest wskazanie zakresu kontroli. Dzięki tej informacji, przedsiębiorca wie dokładnie, czego będzie dotyczyć kontrola i jakie dokumenty powinien przygotować. Pozwala to na:

- Dokładne przygotowanie dokumentacji: Skoncentrowanie się na zebraniu dokumentów związanych z zakresem kontroli, co usprawnia proces i minimalizuje stres.

- Rozważenie korekty deklaracji: Analiza zakresu kontroli może skłonić do przejrzenia deklaracji podatkowych i ewentualnego złożenia korekty, co w pewnych sytuacjach może być korzystne.

- Konsultację z doradcą: Znając zakres kontroli, łatwiej jest skonsultować się z doradcą podatkowym lub prawnikiem, aby omówić strategię i przygotować się na kontrolę.

Wyjątki od Reguły - Kiedy Zawiadomienie Nie Jest Wymagane?

Chociaż zawiadomienie o zamiarze wszczęcia kontroli jest zasadą, istnieją sytuacje, w których organ kontrolujący nie ma obowiązku informować przedsiębiorcy z wyprzedzeniem. Wyjątki te dotyczą zarówno kontroli podatkowych, jak i kontroli w ramach Prawa przedsiębiorców. Możemy je podzielić na kilka kategorii:

Wyjątki w Kontroli Podatkowej

W kontroli podatkowej, brak zawiadomienia może dotyczyć kontroli:

- Zasadności zwrotu podatku VAT: Kontrole związane z weryfikacją poprawności zwrotu VAT.

- Dochodów ze źródeł nieujawnionych: Kontrole dotyczące dochodów, które nie zostały zgłoszone do opodatkowania.

- Niezgłoszonej do opodatkowania działalności gospodarczej: Kontrole w przypadku podejrzenia prowadzenia działalności bez rejestracji.

- Podatku od wydobycia niektórych kopalin: Specyficzne kontrole związane z podatkiem od kopalin.

- Zasadności zwrotu podatku z tytułu wypłaconych należności: Kontrole dotyczące zwrotu podatku związanego z wypłaconymi należnościami.

Ponadto, brak zawiadomienia może mieć miejsce, gdy kontrola:

- Ma być wszczęta na żądanie organu prowadzącego postępowanie przygotowawcze w sprawie przestępstwa lub przestępstwa skarbowego.

- Jest związana z informacjami uzyskanymi na podstawie przepisów o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu.

- Została wszczęta po okazaniu legitymacji służbowej, w przypadku podejrzenia popełnienia przestępstwa.

- Ma charakter doraźny i dotyczy np. ewidencjonowania obrotu za pomocą kasy rejestrującej, sporządzania spisu z natury, czy sprawdzenia warunków zawieszenia działalności gospodarczej.

Brak zawiadomienia jest również możliwy, gdy organ posiada informacje, że przedsiębiorca:

- Został prawomocnie skazany za przestępstwo skarbowe, przeciwko obrotowi gospodarczemu lub z ustawy o rachunkowości.

- Jest zobowiązanym w postępowaniu egzekucyjnym w administracji.

- Nie ma miejsca zamieszkania lub adresu siedziby, a doręczenie pism było bezskuteczne lub utrudnione.

Wyjątki w Kontroli Przedsiębiorców (Prawo przedsiębiorców)

Prawo przedsiębiorców również przewiduje szereg wyjątków od obowiązku zawiadomienia o zamiarze kontroli. Dotyczą one sytuacji, gdy:

- Kontrola ma być przeprowadzona na podstawie umów międzynarodowych lub przepisów UE.

- Jest niezbędna do przeciwdziałania przestępstwu lub wykroczeniu, w tym skarbowemu, lub zabezpieczenia dowodów.

- Dotyczy kontroli jakości paliw, biokomponentów i biopaliw ciekłych, ochrony roślin przed agrofagami, środków ochrony roślin.

- Jest uzasadniona bezpośrednim zagrożeniem życia, zdrowia lub środowiska.

- Jest prowadzona w toku postępowania antymonopolowego (ochrony konkurencji i konsumentów).

- Dotyczy przeciwdziałania narkomanii (naruszeniu zakazów z ustawy o przeciwdziałaniu narkomanii).

- Jest prowadzona na podstawie Prawa energetycznego (w zakresie kontroli przedsiębiorstw energetycznych).

- Dotyczy kontroli poziomów pól elektromagnetycznych emitowanych z instalacji radiokomunikacyjnych.

- Przedsiębiorca nie ma adresu lub doręczanie pism było bezskuteczne.

- Dotyczy przypadków określonych w Ordynacji podatkowej (pokrywających się z wyjątkami w kontroli podatkowej).

- Ma na celu sprawdzenie wykonania wezwania, zobowiązania lub weryfikacji powiadomienia (np. w ramach wcześniejszych działań organu).

Prawa Przedsiębiorcy w Trakcie Kontroli - Pełnomocnik i Sprzeciw

Przedsiębiorca kontrolowany ma szereg praw, które chronią jego interesy w trakcie kontroli. Jednym z kluczowych jest prawo do ustanowienia pełnomocnika. Może to być doradca podatkowy, prawnik, lub inna osoba upoważniona do reprezentowania przedsiębiorcy. Pełnomocnik może aktywnie uczestniczyć w kontroli, analizować dokumenty i dbać o przestrzeganie praw przedsiębiorcy.

Kolejnym ważnym prawem jest możliwość wniesienia sprzeciwu wobec kontroli. Przedsiębiorca może sprzeciwić się podjęciu i wykonywaniu czynności kontrolnych, jeśli uważa, że kontrola jest przeprowadzana z naruszeniem prawa. Sprzeciw należy wnieść na piśmie w terminie 3 dni roboczych od dnia wszczęcia kontroli lub wystąpienia przesłanki do sprzeciwu. Wniesienie sprzeciwu wstrzymuje czynności kontrolne do czasu rozpatrzenia sprzeciwu przez organ kontrolujący.

Pytania i Odpowiedzi (FAQ)

- Czy zawsze otrzymam zawiadomienie o kontroli podatkowej?

- Zasadniczo tak, ale istnieją wyjątki, szczególnie w przypadkach podejrzenia oszustw podatkowych lub kontroli doraźnych.

- Co zrobić, gdy otrzymałem zawiadomienie o zamiarze kontroli?

- Spokojnie zapoznaj się z zakresem kontroli, przygotuj dokumenty, rozważ konsultację z doradcą i ewentualną korektę deklaracji.

- Czy mogę sprzeciwić się kontroli?

- Tak, masz prawo wnieść sprzeciw, jeśli uważasz, że kontrola jest nieprawidłowa. Warto skonsultować to z prawnikiem.

- Jak długo mam na przygotowanie się do kontroli po otrzymaniu zawiadomienia?

- Kontrola może rozpocząć się najwcześniej po 7 dniach od doręczenia zawiadomienia, ale nie później niż 30 dni.

Podsumowanie - Klucz do Spokoju Przedsiębiorcy

Zawiadomienie o zamiarze wszczęcia kontroli to ważny dokument, który sygnalizuje nadchodzącą inspekcję. Zrozumienie jego treści, zakresu i przysługujących praw jest kluczowe dla każdego przedsiębiorcy. Dzięki temu można uniknąć zaskoczenia, odpowiednio przygotować się do kontroli i chronić swoje interesy. Pamiętaj, że w przypadku wątpliwości, warto skorzystać z pomocy specjalistów – doradców podatkowych i prawników.

Jeśli chcesz poznać inne artykuły podobne do Zawiadomienie o zamiarze kontroli: Kluczowe informacje, możesz odwiedzić kategorię Audyt.