30/03/2025

Temat oskładkowania umów zleceń w Polsce budzi wiele emocji i jest przedmiotem dyskusji już od dłuższego czasu. Wiele wskazuje na to, że nadchodzą poważne zmiany w tym zakresie. Zgodnie z zapowiedziami, rok 2025 może przynieść rewolucję w opłacaniu składek ZUS od umów cywilnoprawnych, a konkretnie – objęcie obowiązkiem składek każdej umowy zlecenia. Co to oznacza w praktyce? Kogo dotkną te zmiany i jakie będą ich konsekwencje dla zleceniodawców i zleceniobiorców? Przyjrzyjmy się bliżej temu zagadnieniu.

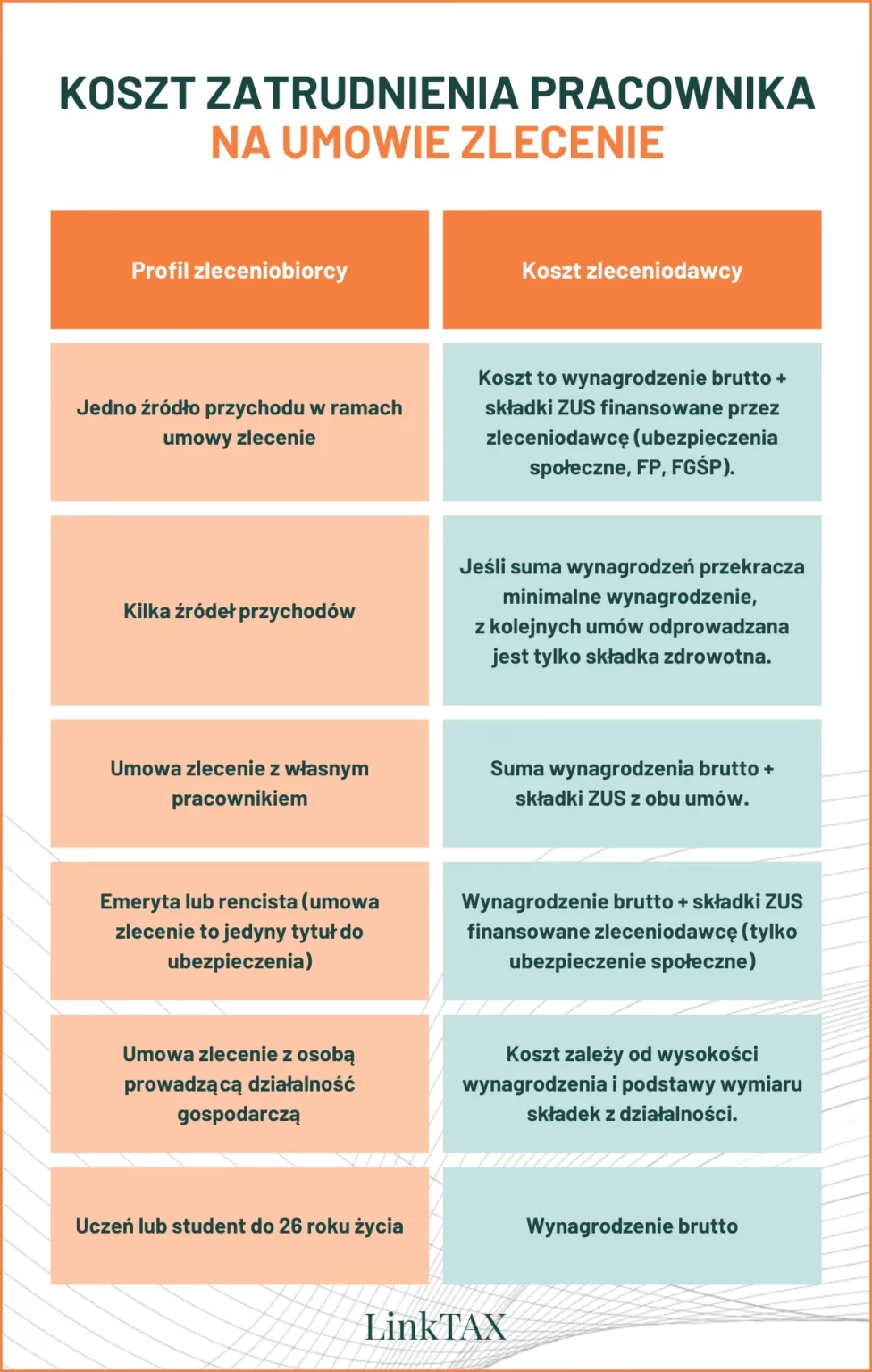

Obecne zasady ZUS dla umów zleceń

Zanim przejdziemy do planowanych zmian, warto przypomnieć, jak aktualnie wygląda kwestia składek ZUS od umów zleceń. Obecnie, obowiązkowe składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe i wypadkowe) oraz ubezpieczenie zdrowotne odprowadzane są od umowy zlecenia, która stanowi jedyne źródło dochodu dla zleceniobiorcy. Jeśli zleceniobiorca posiada inne źródło dochodu, na przykład umowę o pracę, umowę o dzieło, czy prowadzi działalność gospodarczą, a jego pierwsza umowa zlecenie (w danym miesiącu) nie przekracza minimalnego wynagrodzenia, kolejne umowy zlecenia mogą być zwolnione z obowiązku opłacania składek ZUS.

Wyjątkiem jest sytuacja, gdy umowa zlecenie zawierana jest z własnym pracodawcą. Wówczas, niezależnie od innych źródeł dochodu, umowa zlecenie traktowana jest jak umowa o pracę i podlega pełnemu oskładkowaniu. Warto również zaznaczyć, że dobrowolne ubezpieczenie chorobowe dla zleceniobiorców jest możliwe, ale nieobowiązkowe. Składka zdrowotna jest natomiast zawsze obowiązkowa, nawet jeśli umowa zlecenie nie podlega składkom społecznym.

Zmiany w ZUS od umów zleceń w 2025 roku – Krajowy Plan Odbudowy

Planowane zmiany w zakresie oskładkowania umów zleceń wynikają z tzw. kamieni milowych wpisanych do Krajowego Planu Odbudowy (KPO). Jednym z celów KPO jest „ograniczenie segmentacji rynku pracy i zwiększenie zabezpieczeń społecznych określonych pracowników”. W praktyce oznacza to dążenie do ujednolicenia zasad oskładkowania różnych form zatrudnienia i zwiększenia ochrony socjalnej osób pracujących na umowach cywilnoprawnych.

Dyskusje na temat pełnego oskładkowania umów zleceń trwają już od kilku lat. Pierwsze zapowiedzi pojawiły się już w 2021 roku, z planowanym terminem wejścia w życie zmian w 2022 roku, a następnie w 2023 roku. Jednak dotychczas nie podjęto konkretnych działań legislacyjnych w tym kierunku. Obecnie, wydaje się, że temat powraca z nową siłą, a rok 2025 jest realnym terminem wprowadzenia tych zmian. Chociaż na chwilę obecną nie ma jeszcze konkretnego projektu ustawy, presja związana z realizacją KPO i dążenie do zwiększenia wpływów do budżetu państwa mogą przyspieszyć proces legislacyjny.

Skutki pełnego oskładkowania umów zleceń

Wprowadzenie obowiązku odprowadzania składek ZUS od każdej umowy zlecenia będzie miało znaczące konsekwencje zarówno dla zleceniodawców, jak i zleceniobiorców. Przede wszystkim, należy spodziewać się zwiększenia wpływów do ZUS, co w założeniu ma wzmocnić system ubezpieczeń społecznych. Jednak z drugiej strony, pełne oskładkowanie umów zleceń oznacza wzrost kosztów pracy dla zleceniodawców i potencjalny spadek wynagrodzenia netto dla zleceniobiorców.

Zleceniodawcy będą musieli liczyć się z wyższymi kosztami zatrudnienia, co może wpłynąć na ich konkurencyjność, szczególnie w sektorach, gdzie umowy zlecenia są powszechną formą zatrudnienia. Mogą oni próbować zrekompensować sobie te koszty poprzez obniżenie stawek brutto dla zleceniobiorców, co z kolei przełoży się na niższe wynagrodzenia „na rękę”.

Zleceniobiorcy, z kolei, mogą odczuć spadek wynagrodzenia netto, ponieważ od ich dochodu zostanie potrącona większa kwota na składki ZUS. Z drugiej strony, pełne oskładkowanie umów zleceń ma zapewnić im większe bezpieczeństwo socjalne, w tym prawo do zasiłku chorobowego, macierzyńskiego, emerytury i renty. Czy korzyści te przeważą nad obniżeniem bieżących dochodów – to kwestia indywidualnej oceny każdego zleceniobiorcy.

Tabela porównawcza skutków oskładkowania umów zleceń

Aby lepiej zobrazować skutki pełnego oskładkowania umów zleceń, przygotowaliśmy tabelę porównawczą dla przykładowych kwot brutto:

| Kwota brutto umowy zlecenia | Obecnie (przy założeniu, że to nie jedyne źródło dochodu i nie przekracza minimalnego wynagrodzenia) | Po zmianach od 2025 roku (pełne oskładkowanie) |

|---|---|---|

| 2.000 zł | Składka zdrowotna: ok. 180 zł Wynagrodzenie netto: ok. 1820 zł | Składki ZUS (emerytalna, rentowa, chorobowa, wypadkowa, zdrowotna): ok. 600 zł Wynagrodzenie netto: ok. 1400 zł |

| 5.000 zł | Składka zdrowotna: ok. 450 zł Wynagrodzenie netto: ok. 4550 zł | Składki ZUS (emerytalna, rentowa, chorobowa, wypadkowa, zdrowotna): ok. 1500 zł Wynagrodzenie netto: ok. 3500 zł |

Uwaga: Podane kwoty są przybliżone i mają charakter orientacyjny. Rzeczywiste wartości mogą się różnić w zależności od konkretnych stawek składek i indywidualnej sytuacji zleceniobiorcy. W tabeli pominięto również kwestię podatku dochodowego, który również wpływa na wynagrodzenie netto.

Pytania i odpowiedzi (FAQ)

Czy każda umowa zlecenie będzie podlegać ZUS od 2025 roku?

Zgodnie z planowanymi zmianami, tak, każda umowa zlecenie ma podlegać pełnemu oskładkowaniu ZUS od 2025 roku. Wyjątki mają zostać zlikwidowane, a celem jest ujednolicenie zasad oskładkowania.

Kto będzie płacił składki ZUS od umowy zlecenia?

Składki ZUS od umowy zlecenia będą płacone zarówno przez zleceniodawcę (część składek pracodawcy), jak i zleceniobiorcę (część składek pracownika). Podobnie jak w przypadku umowy o pracę, składki będą dzielone pomiędzy obie strony.

Jak zmiany wpłyną na moje wynagrodzenie netto?

W większości przypadków należy spodziewać się obniżenia wynagrodzenia netto. W związku z oskładkowaniem, od kwoty brutto umowy zlecenia zostanie potrącona większa suma na składki ZUS, co zmniejszy kwotę, którą zleceniobiorca otrzyma „na rękę”.

Czy pełne oskładkowanie umów zleceń to dobra zmiana?

Ocena tej zmiany jest subiektywna i zależy od punktu widzenia. Z punktu widzenia państwa, pełne oskładkowanie umów zleceń to większe wpływy do budżetu i wzmocnienie systemu ubezpieczeń społecznych. Dla zleceniobiorców, to potencjalnie większe bezpieczeństwo socjalne, ale również niższe bieżące dochody. Dla zleceniodawców, to wzrost kosztów pracy. Dyskusja na temat pozytywnych i negatywnych skutków tej zmiany z pewnością będzie trwać.

Kiedy dokładnie zmiany wejdą w życie?

Planowany termin wejścia w życie zmian to 2025 rok. Jednak na chwilę obecną nie ma jeszcze konkretnego projektu ustawy. Należy śledzić informacje i komunikaty rządowe w tej sprawie, aby być na bieżąco z postępem prac legislacyjnych.

Podsumowanie

Planowane pełne oskładkowanie umów zleceń od 2025 roku to istotna zmiana, która może znacząco wpłynąć na rynek pracy i sytuację finansową zarówno zleceniodawców, jak i zleceniobiorców. Choć celem zmian jest zwiększenie bezpieczeństwa socjalnego i ujednolicenie zasad oskładkowania, należy liczyć się z potencjalnymi konsekwencjami w postaci wzrostu kosztów pracy i obniżenia wynagrodzeń netto. Kluczowe będzie monitorowanie dalszych prac legislacyjnych i dostosowanie się do nowych przepisów. Warto już teraz zastanowić się, jak te zmiany wpłyną na Państwa sytuację i przygotować się na nadchodzące zmiany w prawie podatkowym i ubezpieczeniach społecznych.

Jeśli chcesz poznać inne artykuły podobne do ZUS od umów zleceń od 2025 roku, możesz odwiedzić kategorię Rachunkowość.