06/11/2025

Ryzyko finansowe to pojęcie, które nierozerwalnie wiąże się z prowadzeniem jakiejkolwiek działalności gospodarczej. Każda decyzja biznesowa, od inwestycji w nowe technologie, przez zaciągnięcie kredytu na rozwój, po nawiązanie współpracy z nowym kontrahentem, niesie ze sobą mniejsze lub większe ryzyko. Nie da się go całkowicie wyeliminować, ale skuteczne zarządzanie ryzykiem finansowym jest kluczowe dla stabilności i wzrostu przedsiębiorstwa. W tym artykule przyjrzymy się bliżej temu zagadnieniu, omówimy główne strategie zarządzania ryzykiem i pokażemy, jak przekształcić potencjalne zagrożenia w realne możliwości.

Czym jest ryzyko finansowe?

Mówiąc najprościej, ryzyko finansowe to możliwość wystąpienia zdarzenia, które będzie miało negatywny wpływ na finanse firmy. Może to być zarówno nieprzewidziana strata finansowa, jak i utrata potencjalnych zysków. Warto jednak podkreślić, że ryzyko nie jest z natury negatywne. W biznesie często idzie w parze z szansą na zysk i rozwój. Przedsiębiorstwa, które unikają wszelkiego ryzyka, często rezygnują również z możliwości dynamicznego rozwoju i innowacji. Kluczem jest więc umiejętne zarządzanie ryzykiem, które pozwala znaleźć balans między potencjalnymi zyskami a ewentualnymi stratami.

Rodzaje ryzyka finansowego

Ryzyko finansowe można podzielić na różne kategorie, w zależności od źródła i charakteru zagrożenia. W kontekście działalności przedsiębiorstw najczęściej wyróżnia się następujące rodzaje ryzyka:

- Ryzyko rynkowe: związane z niekorzystnymi zmianami cen rynkowych, kursów walut, stóp procentowych czy cen aktywów finansowych. Przykładem może być spadek wartości akcji posiadanych przez firmę lub wzrost kosztów surowców.

- Ryzyko kredytowe: wynika z możliwości niewywiązania się kontrahenta ze swoich zobowiązań finansowych. Dotyczy to zarówno ryzyka niespłacenia pożyczki przez klienta, jak i ryzyka niewywiązania się dostawcy z warunków umowy.

- Ryzyko płynności: związane z brakiem możliwości terminowego regulowania zobowiązań finansowych z powodu niedoboru środków pieniężnych. Firma może mieć trudności z wypłatą wynagrodzeń, opłaceniem faktur lub spłatą rat kredytów, nawet jeśli w bilansie wykazuje aktywa.

- Ryzyko operacyjne: wynika z błędów w procesach wewnętrznych, awarii systemów, ludzkich pomyłek, oszustw lub innych zdarzeń zakłócających normalne funkcjonowanie przedsiębiorstwa. Przykładem może być błąd pracownika w księgowaniu transakcji, awaria systemu informatycznego czy problem z łańcuchem dostaw.

- Ryzyko prawne: związane z zmianami w regulacjach prawnych, przepisach podatkowych, orzeczeniach sądów, które mogą negatywnie wpłynąć na działalność firmy. Może to być na przykład wprowadzenie nowych podatków lub zmiana przepisów dotyczących ochrony środowiska.

Poniższa tabela przedstawia porównanie rodzajów ryzyka finansowego w kontekście osób prywatnych i korporacji:

| Rodzaj ryzyka | Osoby prywatne | Korporacje |

|---|---|---|

| Związane z dochodami | Utrata pracy, choroba, niepełnosprawność | - |

| Związane z wydatkami | Nieplanowane wydatki | - |

| Związane z aktywami | Spadek wartości inwestycji, kradzież | Spadek wartości aktywów finansowych (ryzyko rynkowe) |

| Kredytowe/zadłużeniowe | Niezdolność do spłaty kredytów | Niewywiązanie się kontrahentów ze zobowiązań (ryzyko kredytowe) |

| Płynności | - | Brak środków na regulowanie zobowiązań (ryzyko płynności) |

| Operacyjne | - | Błędy wewnętrzne, awarie systemów (ryzyko operacyjne) |

| Prawne | - | Zmiany regulacji prawnych (ryzyko prawne) |

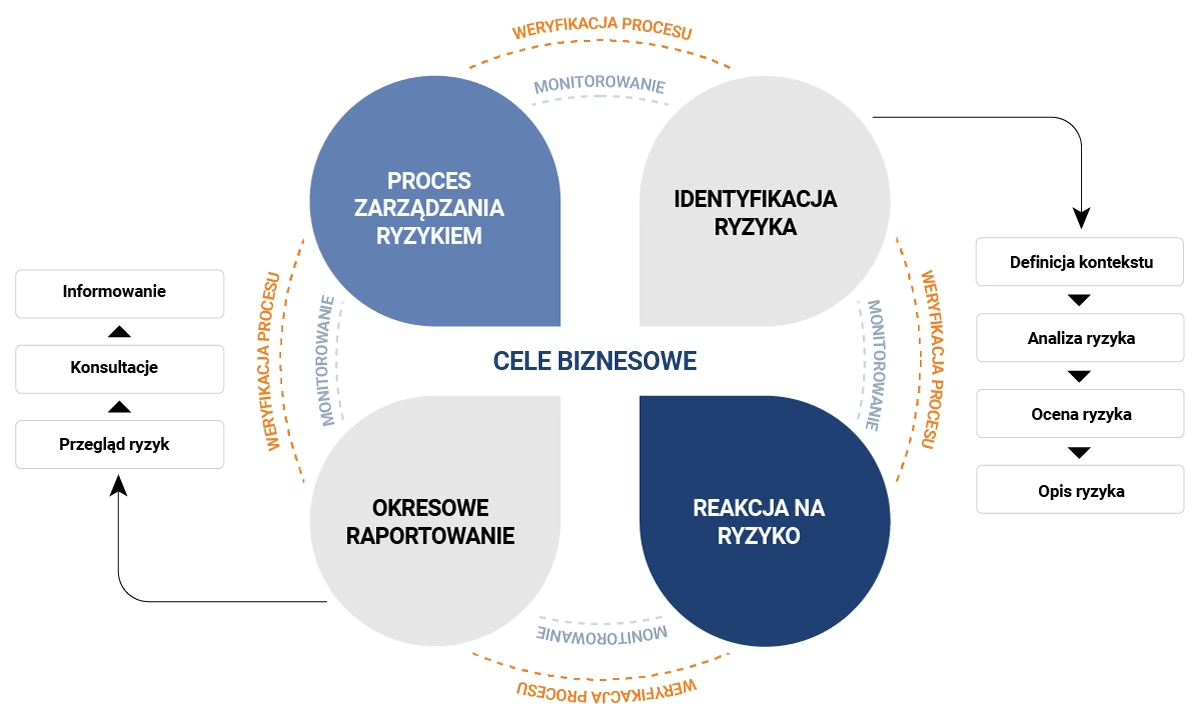

Proces zarządzania ryzykiem finansowym

Zarządzanie ryzykiem finansowym to systematyczny proces, który ma na celu identyfikację, analizę, ocenę i kontrolę ryzyka w przedsiębiorstwie. Składa się z kilku kluczowych etapów:

- Identyfikacja ryzyka: Pierwszym krokiem jest rozpoznanie potencjalnych źródeł ryzyka w firmie. Należy przeanalizować wszystkie obszary działalności, od finansów, przez operacje, po relacje z klientami i otoczenie rynkowe. W tym etapie można wykorzystać różne narzędzia, takie jak listy kontrolne, analiza SWOT, burza mózgów z zespołem, wywiady z ekspertami, czy analiza danych historycznych.

- Ocena ryzyka: Po zidentyfikowaniu ryzyka, należy je ocenić pod kątem prawdopodobieństwa wystąpienia i potencjalnych skutków finansowych. Ocena może być jakościowa (np. ryzyko niskie, średnie, wysokie) lub ilościowa (np. oszacowanie potencjalnej straty w złotych). Często stosuje się macierz ryzyka, która pozwala graficznie przedstawić ryzyka w zależności od ich prawdopodobieństwa i wpływu. Warto zastosować wzór: P x W = S (Prawdopodobieństwo x Wpływ = Strata).

- Definiowanie strategii zarządzania ryzykiem: Na podstawie oceny ryzyka, należy wybrać odpowiednią strategię postępowania. Istnieją różne strategie, które omówimy szczegółowo w dalszej części artykułu, m.in. unikanie ryzyka, ograniczanie ryzyka, transfer ryzyka i akceptacja ryzyka. Wybór strategii powinien być dostosowany do charakteru ryzyka, jego potencjalnych skutków oraz celów firmy.

- Wdrożenie strategii zarządzania ryzykiem: Wybrana strategia musi zostać wdrożona w życie. Obejmuje to opracowanie konkretnych procedur, wprowadzenie odpowiednich zabezpieczeń, przeszkolenie pracowników i alokację zasobów. Ważne jest, aby działania były proaktywne, czyli podejmowane zanim ryzyko się zmaterializuje, a nie tylko reaktywne, czyli naprawcze po wystąpieniu problemu.

- Monitorowanie i kontrola ryzyka: Zarządzanie ryzykiem to proces ciągły. Należy regularnie monitorować zidentyfikowane ryzyka, sprawdzać skuteczność wdrożonych strategii, aktualizować ocenę ryzyka w miarę zmian w otoczeniu biznesowym i identyfikować nowe potencjalne zagrożenia. Pulpity analityczne i raporty mogą być pomocne w monitorowaniu ryzyka i podejmowaniu decyzji na podstawie aktualnych danych.

Strategie zarządzania ryzykiem finansowym

Jak już wspomnieliśmy, istnieje kilka podstawowych strategii zarządzania ryzykiem finansowym. Każda z nich ma swoje zalety i wady, a wybór odpowiedniej strategii zależy od specyfiki ryzyka i kontekstu biznesowego.

- Unikanie ryzyka: Jest to najbardziej radykalna strategia, polegająca na całkowitym wycofaniu się z działań, które niosą ze sobą ryzyko. Może to oznaczać rezygnację z inwestycji w ryzykowny projekt, wycofanie się z danego rynku geograficznego lub zaniechanie współpracy z niepewnym kontrahentem. Unikanie ryzyka jest strategią defensywną, która może być odpowiednia w sytuacjach, gdy potencjalne straty przewyższają potencjalne zyski. Należy jednak pamiętać, że nadmierne unikanie ryzyka może ograniczyć możliwości rozwoju firmy.

- Ograniczanie ryzyka (redukcja ryzyka): Strategia ta polega na podejmowaniu działań, które mają na celu zmniejszenie prawdopodobieństwa wystąpienia ryzyka lub ograniczenie jego negatywnych skutków. Przykłady ograniczania ryzyka to: dywersyfikacja portfela inwestycyjnego, wdrożenie systemów kontroli wewnętrznej, zabezpieczenie transakcji walutowych, regularne przeglądy i konserwacja maszyn i urządzeń, szkolenia pracowników z zakresu bezpieczeństwa. Redukcja ryzyka jest strategią proaktywną, która pozwala na kontynuowanie działalności przy jednoczesnym minimalizowaniu potencjalnych strat.

- Transfer ryzyka: Polega na przeniesieniu odpowiedzialności za ryzyko i jego finansowe konsekwencje na stronę trzecią. Najczęściej stosowanym sposobem transferu ryzyka jest ubezpieczenie. Firma może wykupić polisy ubezpieczeniowe na różne rodzaje ryzyka, np. ubezpieczenie mienia, ubezpieczenie odpowiedzialności cywilnej, ubezpieczenie kredytów kupieckich. Innym sposobem transferu ryzyka jest outsourcing niektórych funkcji biznesowych, np. księgowości czy IT, co przenosi ryzyko operacyjne na zewnętrznego dostawcę. Transfer ryzyka pozwala na ochronę firmy przed dużymi stratami finansowymi, ale wiąże się z kosztami w postaci składek ubezpieczeniowych lub opłat za usługi outsourcingowe.

- Zatrzymanie ryzyka (akceptacja ryzyka): Strategia ta polega na świadomej akceptacji określonego poziomu ryzyka i jego potencjalnych konsekwencji. Jest stosowana, gdy koszty unikania, ograniczania lub transferu ryzyka są wyższe niż potencjalne straty, lub gdy potencjalne zyski z podjęcia ryzyka są bardzo atrakcyjne. Akceptacja ryzyka może być świadoma (gdy firma zdaje sobie sprawę z ryzyka i podejmuje decyzję o jego zaakceptowaniu) lub nieświadoma (gdy firma nie identyfikuje ryzyka lub je ignoruje). Przykładem akceptacji ryzyka może być decyzja o wejściu na nowy rynek, pomimo niepewności co do jego potencjału, lub akceptacja zmiennych kosztów surowców w nadziei na wzrost cen produktów.

Jak wybrać odpowiednią strategię zarządzania ryzykiem?

Wybór odpowiedniej strategii zarządzania ryzykiem nie jest prosty i wymaga dokładnej analizy każdego ryzyka z osobna. Nie ma jednej uniwersalnej strategii, która sprawdzi się w każdej sytuacji. Kluczowe jest zrozumienie charakteru ryzyka, jego potencjalnych skutków, prawdopodobieństwa wystąpienia oraz kosztów wdrożenia poszczególnych strategii. Ważne jest również uwzględnienie apetytu na ryzyko firmy, czyli poziomu ryzyka, jaki firma jest gotowa zaakceptować w dążeniu do realizacji swoich celów biznesowych. Firmy o wysokim apetycie na ryzyko mogą być bardziej skłonne do akceptacji ryzyka w nadziei na wysokie zyski, podczas gdy firmy o niskim apetycie na ryzyko będą preferować strategie unikania lub ograniczania ryzyka.

Podsumowując, zarządzanie ryzykiem finansowym jest niezbędnym elementem skutecznego zarządzania przedsiębiorstwem. Pozwala na ochronę firmy przed potencjalnymi stratami, zwiększenie stabilności finansowej i podejmowanie świadomych decyzji biznesowych. Wdrożenie systemu zarządzania ryzykiem, obejmującego identyfikację, ocenę, wybór strategii i monitorowanie ryzyka, jest inwestycją, która przynosi długoterminowe korzyści i przyczynia się do sukcesu firmy.

Najczęściej zadawane pytania (FAQ)

- Co to jest ryzyko finansowe?

- Ryzyko finansowe to możliwość wystąpienia zdarzenia, które będzie miało negatywny wpływ na finanse firmy, prowadząc do strat lub utraty potencjalnych zysków.

- Jakie są główne rodzaje ryzyka finansowego dla firm?

- Główne rodzaje ryzyka to ryzyko rynkowe, kredytowe, płynności, operacyjne i prawne.

- Jakie są etapy procesu zarządzania ryzykiem finansowym?

- Proces zarządzania ryzykiem obejmuje identyfikację ryzyka, ocenę ryzyka, definiowanie strategii zarządzania ryzykiem, wdrożenie strategii i monitorowanie ryzyka.

- Jakie są podstawowe strategie zarządzania ryzykiem finansowym?

- Podstawowe strategie to unikanie ryzyka, ograniczanie ryzyka, transfer ryzyka i zatrzymanie ryzyka (akceptacja ryzyka).

- Którą strategię zarządzania ryzykiem wybrać?

- Wybór strategii zależy od charakteru ryzyka, jego potencjalnych skutków, prawdopodobieństwa wystąpienia, kosztów wdrożenia strategii oraz apetytu na ryzyko firmy. Nie ma jednej uniwersalnej strategii.

Jeśli chcesz poznać inne artykuły podobne do Skuteczne zarządzanie ryzykiem finansowym w firmie, możesz odwiedzić kategorię Rachunkowość.