30/10/2022

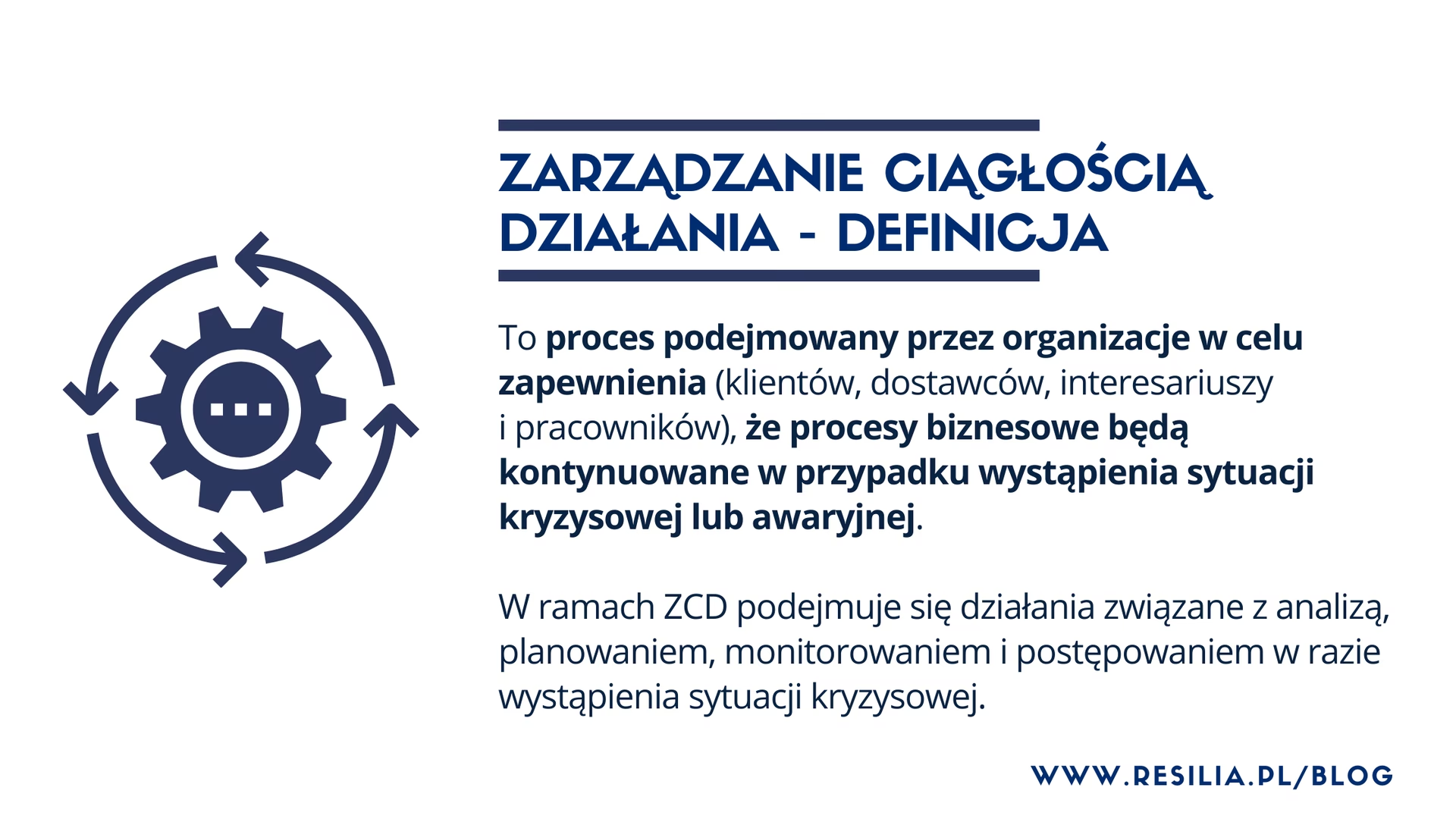

W dzisiejszym, nieustannie zmieniającym się środowisku biznesowym, zdolność do szybkiego reagowania na nieprzewidziane zdarzenia stała się kluczowa dla przetrwania i sukcesu każdej organizacji. Zarządzanie ciągłością działania (BCMS), zdefiniowane w normie ISO 22301, to kompleksowe podejście, które pomaga firmom przygotować się na zakłócenia i utrzymać kluczowe operacje na akceptowalnym poziomie. W kontekście cyberbezpieczeństwa, BCMS koncentruje się na zapewnieniu dostępności zasobów informatycznych, które są niezbędne do realizacji krytycznych procesów biznesowych.

Co obejmuje Zarządzanie Ciągłością Działania?

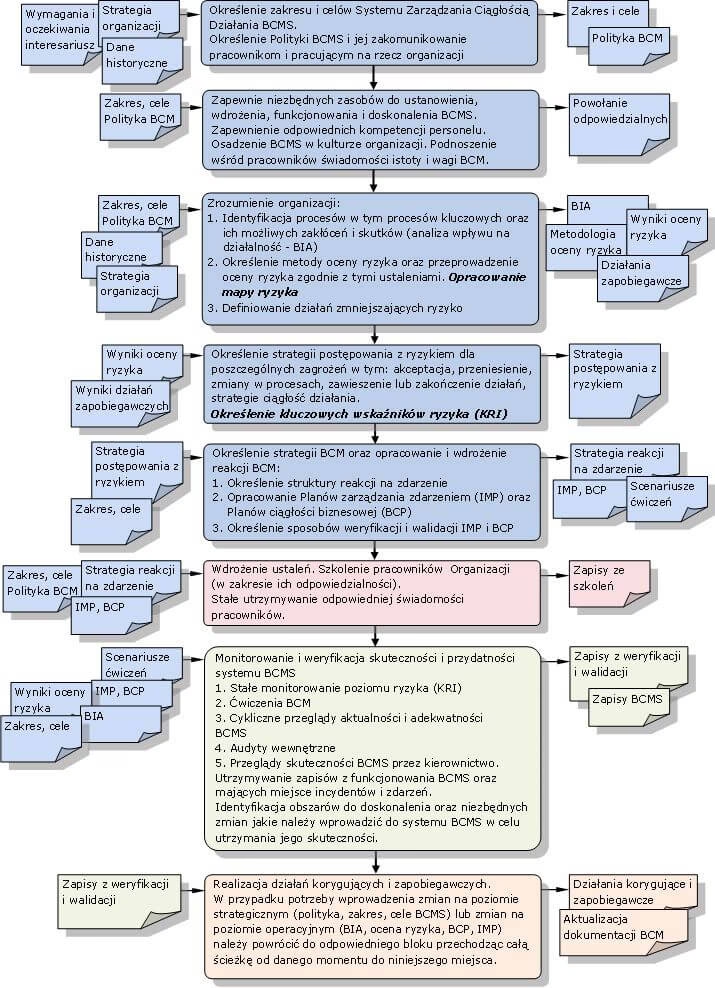

BCMS to znacznie więcej niż tylko plan awaryjny. To strategiczne ramy, które obejmują szereg działań mających na celu minimalizację wpływu potencjalnych zagrożeń na działalność firmy. Kluczowe elementy BCMS to:

- Analiza wpływu na biznes (BIA): Pierwszym krokiem jest dogłębne zrozumienie, które procesy biznesowe są najbardziej krytyczne dla organizacji i jakie straty poniosłaby firma w przypadku ich zakłócenia. BIA identyfikuje zasoby informatyczne wspierające te procesy, takie jak infrastruktura, sieć, sprzęt, systemy, aplikacje i dane.

- Identyfikacja zagrożeń i ocena ryzyka: BCMS wymaga systematycznej identyfikacji potencjalnych zagrożeń, które mogą zakłócić działalność. Zagrożenia mogą być różnorodne – od cyberataków i awarii systemów IT, po katastrofy naturalne, pandemie czy problemy z dostawcami. Następnie ocenia się prawdopodobieństwo wystąpienia każdego zagrożenia i jego potencjalny wpływ na organizację.

- Opracowanie i wdrożenie zabezpieczeń: Na podstawie analizy ryzyka, BCMS obejmuje projektowanie i wdrażanie zabezpieczeń, zarówno prewencyjnych (mających na celu zapobieganie incydentom), jak i reakcyjnych (umożliwiających szybką i skuteczną reakcję w przypadku wystąpienia incydentu). Zabezpieczenia mogą obejmować procedury, technologie, szkolenia i plany komunikacji.

- Testowanie i doskonalenie planów ciągłości działania: Plany BCMS nie są statyczne. Muszą być regularnie testowane i aktualizowane, aby zapewnić ich skuteczność w zmieniającym się środowisku. Testowanie obejmuje symulacje różnych scenariuszy kryzysowych, weryfikację procedur działania i planów komunikacji. Na podstawie wyników testów, plany są doskonalone i dostosowywane.

Skuteczne wdrożenie BCMS znacząco ogranicza i łagodzi skutki wystąpienia incydentów, minimalizując przestoje w działalności, straty finansowe i reputacyjne.

Rola Audytu Wewnętrznego w Zarządzaniu Ciągłością Działania

Audyt wewnętrzny odgrywa kluczową rolę w zapewnieniu, że BCMS jest nie tylko poprawnie zaprojektowany, ale przede wszystkim skuteczny w praktyce. Audytorzy wewnętrzni, posiadając niezależne i obiektywne spojrzenie, mogą ocenić, czy organizacja jest rzeczywiście przygotowana na nieoczekiwane zdarzenia.

Ocena gotowości na nieoczekiwane jest głównym zadaniem audytu wewnętrznego w kontekście BCMS. Nie chodzi tylko o sprawdzenie, czy firma posiada plany ciągłości działania, ale przede wszystkim o ocenę jakości podejmowania decyzji i komunikacji na najwyższych szczeblach zarządzania w sytuacji kryzysowej. Audytorzy wewnętrzni powinni skupić się na:

- Jakości podejmowania decyzji: Kryzysy wymagają szybkich i trafnych decyzji. Audyt wewnętrzny powinien ocenić, czy struktura zarządzania i procedury decyzyjne firmy umożliwiają efektywne działanie w warunkach stresu i niepewności. Czy najwyższe kierownictwo jest przygotowane na podejmowanie trudnych decyzji w sytuacjach kryzysowych?

- Komunikacji kryzysowej: Sprawna komunikacja jest kluczowa w czasie kryzysu. Audytorzy oceniają, czy istnieją jasne i skuteczne kanały komunikacji wewnętrznej i zewnętrznej, czy procedury komunikacyjne są zrozumiałe i przetestowane.

- Adekwatności planów BCMS: Audyt nie powinien ograniczać się do sprawdzenia formalnej zgodności planów BCMS z wymaganiami norm i przepisów. Kluczowa jest ocena, czy plany są adekwatne do specyfiki działalności firmy, czy uwzględniają realne zagrożenia i czy są praktyczne w zastosowaniu.

- Testowania i ćwiczeń: Audytorzy wewnętrzni powinni ocenić, czy firma regularnie przeprowadza testy i ćwiczenia planów BCMS, czy wyniki testów są analizowane, a plany na ich podstawie doskonalone.

- Kulturze odporności: Audyt wewnętrzny może również ocenić kulturę organizacyjną firmy pod kątem odporności na kryzysy. Czy pracownicy są świadomi zagrożeń i swojej roli w planach BCMS? Czy organizacja promuje proaktywne podejście do zarządzania ryzykiem?

Unikanie pułapek w Audycie BCMS

Częstym błędem w audycie BCMS jest podejście typu "check-box", polegające na sprawdzaniu, czy firma posiada plany i czy spełniają one ogólne wymagania norm. Takie podejście nie gwarantuje, że plany są rzeczywiście skuteczne i adekwatne do potrzeb firmy. Audytorzy wewnętrzni powinni unikać:

- Skupiania się na formalnościach zamiast na efektywności: Sprawdzenie, czy plan istnieje, to za mało. Należy ocenić, czy plan działa w praktyce i czy jest "fit-for-purpose".

- Braku doświadczenia audytorów: Audyt BCMS wymaga doświadczenia i umiejętności krytycznego myślenia. Mniej doświadczeni audytorzy mogą mieć trudności z zakwestionowaniem skuteczności planów.

- Ignorowania kontekstu biznesowego: Plany BCMS powinny być dostosowane do specyfiki działalności firmy i jej środowiska operacyjnego. Audytorzy powinni uwzględniać kontekst biznesowy przy ocenie planów.

Najlepsze praktyki w Audycie BCMS

Aby audyt BCMS był skuteczny i wartościowy dla organizacji, audytorzy wewnętrzni powinni stosować najlepsze praktyki, takie jak:

- Zrozumienie kontekstu biznesowego: Audyt powinien zaczynać się od zrozumienia środowiska operacyjnego firmy, jej kluczowych procesów biznesowych i zależności.

- Ocena "fit-for-purpose" planów: Plany BCMS powinny być oceniane pod kątem ich adekwatności do kontekstu biznesowego i realnych zagrożeń.

- Analiza procesu planowania: Audytorzy powinni ocenić proces tworzenia planów BCMS, aby upewnić się, że priorytety i plany odpowiadają wymaganiom biznesowym.

- Koncentracja na zdolności reagowania: Audyt powinien skupić się na zdolności firmy do reagowania na kryzysy, a nie tylko na teoretycznych planach.

- Ocena apetytu na ryzyko: Audytorzy powinni sprawdzić, czy kierownictwo wyższego szczebla określiło parametry odporności firmy, najlepiej w formie apetytu na ryzyko, i czy rozumie i wspiera rozwój i utrzymanie zdolności reagowania.

Kluczowe rekomendacje dla skutecznego audytu BCMS

Podsumowując, trzy kluczowe rekomendacje dla skutecznego audytu BCMS i zarządzania kryzysowego to:

- Plany oparte na zrozumieniu biznesu: Upewnij się, że plany BCMS są oparte na solidnym zrozumieniu tego, co jest najważniejsze dla firmy i od czego firma zależy. Zapewnienie odporności najważniejszych zasobów i procesów to najlepszy sposób na ochronę przed szerokim spektrum zagrożeń.

- Skupienie na "Czy to działa?" zamiast "Czy mamy...?": Zamiast podejścia "check-box", skup się na ocenie, czy plany BCMS rzeczywiście zadziałają w praktyce. Dogłębnie przeanalizuj, jak plany zostały opracowane i czy zostały odpowiednio przetestowane.

- Zaangażowanie kierownictwa wyższego szczebla: Upewnij się, że kierownictwo wyższego szczebla ustaliło parametry odporności firmy i aktywnie wspiera rozwój i utrzymanie zdolności reagowania na kryzysy.

Podsumowanie

Zarządzanie ciągłością działania to strategiczny imperatyw dla każdej nowoczesnej organizacji. Audyt wewnętrzny odgrywa niezastąpioną rolę w zapewnieniu, że BCMS jest nie tylko dokumentem, ale żywym i skutecznym systemem, który chroni firmę przed nieoczekiwanymi zdarzeniami i pomaga jej utrzymać ciągłość działania w obliczu wyzwań.

Jeśli chcesz poznać inne artykuły podobne do Zarządzanie Ciągłością Działania: Rola Audytu Wewnętrznego, możesz odwiedzić kategorię Rachunkowość.