01/02/2023

W dzisiejszym dynamicznym świecie biznesu, prenumeraty stały się nieodłącznym elementem funkcjonowania wielu przedsiębiorstw. Korzystamy z prenumerat czasopism branżowych, dostępu do platform edukacyjnych, oprogramowania, baz danych i wielu innych usług. W związku z tym, kluczowe staje się zrozumienie, jak prawidłowo księgować wydatki na prenumeratę w księgowości, aby zapewnić rzetelność sprawozdań finansowych i uniknąć potencjalnych problemów z organami podatkowymi.

- Kiedy wydatek na prenumeratę jest kosztem od razu?

- Kiedy prenumeratę należy aktywować jako aktywa – Rozliczenia Międzyokresowe Czynne?

- Przykład księgowania prenumeraty rocznej jako RMC czynne

- Zalety aktywowania prenumeraty jako RMC czynne

- Tabela porównawcza metod księgowania prenumeraty

- Najczęściej zadawane pytania (FAQ) dotyczące księgowania prenumerat

- Podsumowanie

Kiedy wydatek na prenumeratę jest kosztem od razu?

W kontekście księgowania wydatków na prenumeratę, istotnym czynnikiem jest wartość prenumeraty. W przypadku, gdy kwota prenumeraty jest nieistotna z punktu widzenia ogólnej działalności firmy, księgowanie staje się znacznie prostsze. Możemy zastosować uproszczoną metodę, polegającą na zaksięgowaniu wydatku bezpośrednio w koszty w momencie jego poniesienia. Takie podejście jest zgodne z zasadą istotności, która pozwala na uproszczenia w księgowości, gdy dany element nie ma znaczącego wpływu na obraz finansowy przedsiębiorstwa.

Kiedy mówimy o „nieistotnej wartości”, warto zastanowić się, co to konkretnie oznacza. Nie ma jednej uniwersalnej kwoty, która definiuje istotność. Zależy to od skali działalności firmy, jej przychodów i ogólnych wydatków. Dla małej firmy, kwota 100 złotych na prenumeratę czasopisma może być uznana za nieistotną, natomiast dla dużej korporacji, nawet kilka tysięcy złotych może być traktowane jako kwota nieistotna w kontekście całości budżetu.

W praktyce, jeśli firma decyduje się na uproszczone księgowanie prenumerat o niskiej wartości, operacja księgowa wygląda następująco:

- Debet (Dt): Koszty prenumeraty (lub odpowiednie konto kosztowe, np. Koszty administracyjne, Koszty marketingu, w zależności od charakteru prenumeraty)

- Kredyt (Ct): Kasa lub Rachunek bankowy (jeśli prenumerata została opłacona gotówką lub przelewem) lub Zobowiązania krótkoterminowe (jeśli faktura za prenumeratę została wystawiona, ale jeszcze nieopłacona)

Takie księgowanie jest szybkie i proste, a jednocześnie, w przypadku prenumerat o niskiej wartości, nie zniekształca znacząco sprawozdań finansowych firmy.

Kiedy prenumeratę należy aktywować jako aktywa – Rozliczenia Międzyokresowe Czynne?

Sytuacja staje się bardziej złożona, gdy wydatek na prenumeratę jest istotny. W takim przypadku, zasady rachunkowości, w szczególności zasada memoriału i zasada współmierności przychodów i kosztów, wymagają, aby wydatek ten nie był księgowany jednorazowo w koszty, lecz rozłożony w czasie, na okres, którego prenumerata dotyczy. W tym celu, prenumeratę aktywuje się jako Rozliczenia Międzyokresowe Czynne (RMC czynne), które są rodzajem aktywów krótkoterminowych.

Rozliczenia Międzyokresowe Czynne (RMC czynne) to pojęcie kluczowe w rachunkowości. Oznaczają one koszty poniesione w bieżącym okresie, ale dotyczące przyszłych okresów. W przypadku prenumeraty rocznej, płacimy z góry za usługę, która będzie świadczona przez 12 miesięcy. Zgodnie z zasadą memoriału, koszty powinny być przypisywane do okresów, w których generują przychody (lub w których są konsumowane korzyści z nich płynące). W przypadku prenumeraty, korzyści (np. dostęp do wiedzy, oprogramowania) są czerpane przez cały okres trwania prenumeraty, dlatego koszt powinien być rozłożony na ten okres.

Proces księgowania prenumeraty jako RMC czynne składa się z dwóch etapów:

- Aktywacja prenumeraty w momencie poniesienia wydatku: W momencie zapłaty za prenumeratę, kwota wydatku jest księgowana na konto aktywów – Rozliczenia Międzyokresowe Czynne.

- Amortyzacja prenumeraty (odpisywanie w koszty) w kolejnych okresach: W każdym okresie, którego dotyczy prenumerata (np. co miesiąc, jeśli sporządzane są miesięczne sprawozdania finansowe), część kwoty z konta RMC czynne jest przeksięgowywana w koszty. Jest to proces amortyzacji, czyli systematycznego rozłożenia kosztu aktywa w czasie.

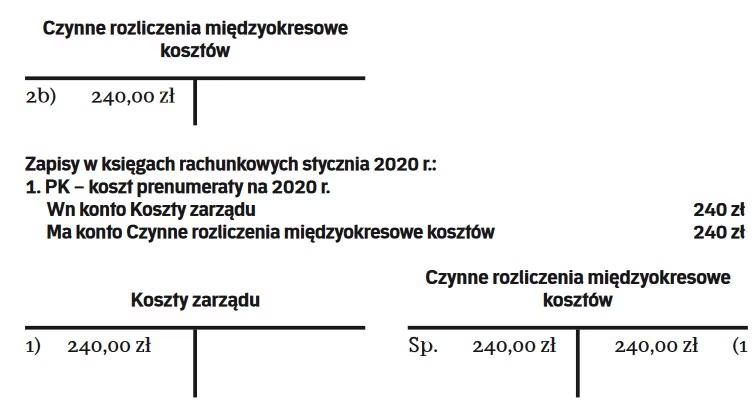

Przykład księgowania prenumeraty rocznej jako RMC czynne

Aby lepiej zrozumieć proces księgowania prenumeraty jako RMC czynne, posłużmy się konkretnym przykładem.

Założenie: Firma XYZ płaci 1200 zł dnia 20 marca za roczną prenumeratę specjalistycznego oprogramowania, która rozpoczyna się 1 kwietnia. Firma sporządza miesięczne sprawozdania finansowe, a kwota 1200 zł jest uważana za istotną.

Etap 1: Aktywacja prenumeraty (20 marca)

W dniu 20 marca, w momencie zapłaty za prenumeratę, księgowanie wygląda następująco:

- Debet (Dt): Rozliczenia Międzyokresowe Czynne – 1200 zł

- Kredyt (Ct): Rachunek bankowy – 1200 zł

W bilansie firmy, kwota 1200 zł pojawi się jako aktywa – Rozliczenia Międzyokresowe Czynne.

Etap 2: Amortyzacja prenumeraty (od końca kwietnia i w kolejnych miesiącach)

Prenumerata trwa 12 miesięcy, a jej koszt wynosi 1200 zł, co oznacza, że miesięczny koszt prenumeraty to 1200 zł / 12 miesięcy = 100 zł.

Na koniec każdego miesiąca, począwszy od 30 kwietnia, firma XYZ będzie dokonywać odpisu kosztów prenumeraty na dany miesiąc. Księgowanie na koniec każdego miesiąca (przez 12 miesięcy) będzie wyglądać następująco:

- Debet (Dt): Koszty prenumeraty (lub odpowiednie konto kosztowe, np. Koszty usług obcych) – 100 zł

- Kredyt (Ct): Rozliczenia Międzyokresowe Czynne – 100 zł

Po dokonaniu 12 miesięcznych odpisów, saldo konta Rozliczenia Międzyokresowe Czynne wyniesie 0 zł, a cała kwota 1200 zł zostanie rozksięgowana w koszty w odpowiednich miesiącach. Dzięki temu, koszty prenumeraty zostaną prawidłowo przypisane do okresów, których dotyczą, co zapewni rzetelny obraz wyniku finansowego firmy w każdym miesiącu.

Zalety aktywowania prenumeraty jako RMC czynne

Stosowanie metody aktywowania prenumeraty jako RMC czynne, choć nieco bardziej pracochłonne niż jednorazowe księgowanie w koszty, przynosi wiele korzyści, w szczególności:

- Zgodność z zasadą memoriału i zasadą współmierności przychodów i kosztów: Jak już wspomniano, jest to kluczowa zasada rachunkowości, która zapewnia, że sprawozdania finansowe wiernie odzwierciedlają sytuację firmy.

- Rzetelny obraz wyniku finansowego: Rozłożenie kosztów prenumeraty w czasie pozwala uniknąć sytuacji, w której wynik finansowy w jednym miesiącu jest sztucznie obciążony dużym wydatkiem na prenumeratę, a w kolejnych miesiącach jest zawyżony brakiem tego kosztu.

- Lepsza kontrola kosztów: Śledzenie amortyzacji RMC czynne pozwala na lepszą kontrolę i analizę kosztów prenumerat w czasie.

- Dokładniejsze planowanie finansowe: Rozłożenie kosztów prenumeraty na przyszłe okresy ułatwia planowanie finansowe i prognozowanie wyniku finansowego.

Tabela porównawcza metod księgowania prenumeraty

| Kryterium | Księgowanie jednorazowe w koszty (dla kwot nieistotnych) | Aktywacja jako RMC czynne (dla kwot istotnych) |

|---|---|---|

| Księgowanie początkowe | Bezpośrednio w koszty w momencie poniesienia wydatku | Aktywa – Rozliczenia Międzyokresowe Czynne |

| Rozpoznawanie kosztów w czasie | Jednorazowo, w okresie poniesienia wydatku | Rozłożone w czasie trwania prenumeraty (amortyzacja) |

| Zgodność z zasadami rachunkowości | Uproszczenie dopuszczalne dla kwot nieistotnych | Pełna zgodność z zasadą memoriału i współmierności |

| Pracochłonność | Niska | Wyższa (wymaga amortyzacji w kolejnych okresach) |

| Rzetelność sprawozdań finansowych | Dostateczna dla kwot nieistotnych, może być mniej rzetelna dla kwot istotnych | Wysoka, zapewnia wierny obraz sytuacji finansowej |

Najczęściej zadawane pytania (FAQ) dotyczące księgowania prenumerat

Pytanie 1: Co jeśli prenumerata nie trwa pełny rok, np. 6 miesięcy?

Odpowiedź: Metoda księgowania jest analogiczna. Koszt prenumeraty dzielimy przez liczbę miesięcy, których dotyczy prenumerata (w tym przypadku 6), i proporcjonalnie odpisujemy co miesiąc. Na przykład, prenumerata 6-miesięczna za 600 zł będzie amortyzowana po 100 zł miesięcznie.

Pytanie 2: Co z prenumeratami odnawialnymi, np. miesięcznymi z automatycznym przedłużeniem?

Odpowiedź: Prenumeraty odnawialne, szczególnie te miesięczne, często traktuje się jako koszty okresu, w którym zostały poniesione. Ze względu na ich krótkoterminowy charakter i zazwyczaj mniejszą wartość pojedynczej płatności, uproszczone księgowanie bezpośrednio w koszty jest powszechnie stosowane i akceptowalne, o ile pojedyncza płatność nie jest istotna.

Pytanie 3: Czy można stosować uproszczone księgowanie (bezpośrednio w koszty) dla wszystkich prenumerat, niezależnie od ich wartości?

Odpowiedź: Teoretycznie, jeśli firma uzna, że wszystkie jej prenumeraty są nieistotne w kontekście jej działalności, może stosować uproszczone księgowanie dla wszystkich. Jednak, dla zachowania rzetelności sprawozdań finansowych i zgodności z zasadami rachunkowości, zaleca się aktywowanie i amortyzację prenumerat o istotnej wartości. Decyzja o tym, co jest istotne, a co nie, powinna być podejmowana indywidualnie przez firmę, z uwzględnieniem jej specyfiki i skali działalności.

Pytanie 4: Jak księgować prenumeratę, która zaczyna się w jednym roku obrotowym, a kończy w drugim?

Odpowiedź: W takim przypadku, amortyzacja prenumeraty będzie rozłożona na dwa lata obrotowe. Część kosztu zostanie odpisana w koszty w pierwszym roku obrotowym, a pozostała część w drugim roku. Ważne jest, aby na koniec każdego roku obrotowego prawidłowo ustalić, jaka część kosztu prenumeraty została już odpisana, a jaka pozostaje do odpisania w przyszłym roku.

Podsumowanie

Prawidłowe księgowanie wydatków na prenumeratę w księgowości jest kluczowe dla zachowania rzetelności sprawozdań finansowych i zgodności z przepisami. Wybór metody księgowania zależy od istotności kwoty prenumeraty. Dla kwot nieistotnych, uproszczenie polega na bezpośrednim księgowaniu w koszty. Dla kwot istotnych, aktywacja prenumeraty jako Rozliczenia Międzyokresowe Czynne i jej systematyczna amortyzacja w czasie zapewnia zgodność z zasadami rachunkowości i wierniejszy obraz sytuacji finansowej firmy. Zrozumienie tych zasad i umiejętność ich praktycznego zastosowania jest niezbędne dla każdego księgowego i przedsiębiorcy, którzy chcą prowadzić księgowość w sposób prawidłowy i efektywny.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować wydatki na prenumeratę w księgowości?, możesz odwiedzić kategorię Księgowość.