05/07/2024

Zaliczki są powszechną praktyką w biznesie, zarówno w relacjach B2B, jak i B2C. Służą zabezpieczeniu transakcji, rezerwacji usług lub produktów, a także budowaniu zaufania między stronami. Jednym z kluczowych aspektów prawidłowego zarządzania finansami firmy jest właściwe księgowanie zaliczek i ich prezentacja w sprawozdaniach finansowych. Szczególnie istotne jest zrozumienie, gdzie w bilansie należy umieścić zaliczki, aby obraz finansowy przedsiębiorstwa był rzetelny i przejrzysty. W tym artykule szczegółowo omówimy to zagadnienie, wyjaśniając, jak prawidłowo klasyfikować i ewidencjonować zaliczki w księgach rachunkowych.

Czym jest zaliczka? Definicja i zastosowanie

Zaliczka to płatność dokonana przed terminem wymagalności, czyli przed wykonaniem usługi lub dostarczeniem towaru. W praktyce biznesowej zaliczki mogą być stosowane w różnych sytuacjach i pełnić różnorodne funkcje:

- Zabezpieczenie transakcji: Zaliczka stanowi formę zabezpieczenia dla sprzedawcy, gwarantując jego zaangażowanie w realizację zamówienia i minimalizując ryzyko poniesienia kosztów w przypadku rezygnacji klienta. Jest to szczególnie istotne w przypadku dużych transakcji lub zamówień specjalnych.

- Rezerwacja usług lub produktów: W branżach takich jak hotelarstwo, turystyka czy organizacja wydarzeń zaliczki są standardową praktyką przy rezerwacji usług. Pozwalają one na pewne zagwarantowanie dostępności usługi i planowanie zasobów.

- Potwierdzenie zobowiązania: Wpłacenie zaliczki przez kupującego demonstruje jego poważne intencje i zaangażowanie w transakcję, budując zaufanie między stronami.

- Zarządzanie przepływem środków pieniężnych: Dla sprzedawców zaliczki stanowią źródło wcześniejszego finansowania, co może być kluczowe dla utrzymania płynności finansowej, szczególnie w przypadku długotrwałych projektów lub wysokich kosztów początkowych.

Zaliczki w księgowości – jak je traktować?

Z punktu widzenia księgowości, kluczowe jest rozróżnienie, czy dana zaliczka jest zaliczka udzieloną (wypłaconą przez firmę) czy zaliczka otrzymaną (wpłaconą na rzecz firmy). Traktowanie księgowe tych dwóch rodzajów zaliczek jest diametralnie różne.

Zaliczki udzielone – aktywa obrotowe

Zaliczki udzielone przez firmę, czyli wypłacone dostawcom na poczet przyszłych dostaw towarów lub usług, traktowane są jako aktywa obrotowe. Oznaczają one bowiem prawo firmy do otrzymania w przyszłości określonych dóbr lub usług. Do momentu otrzymania tych dóbr lub usług, zaliczka stanowi składnik majątku firmy, który ma przynieść korzyści ekonomiczne w przyszłości.

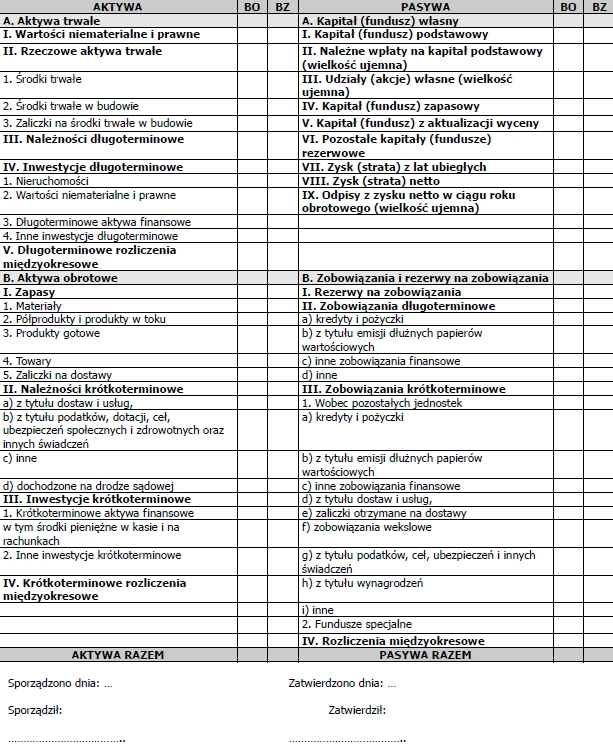

W bilansie, zaliczki udzielone prezentowane są w części aktywa, w grupie aktywa obrotowe, zazwyczaj w pozycji „Zaliczki na dostawy i usługi”. Księgowanie zaliczki udzielonej polega na:

- Debet (Dt) konta „Zaliczki na dostawy i usługi” (zwiększenie aktywów)

- Kredit (Ct) konta „Rachunek bankowy” lub „Kasa” (zmniejszenie aktywów pieniężnych)

W momencie otrzymania towarów lub wykonania usługi, zaliczka jest rozliczana. Konto „Zaliczki na dostawy i usługi” jest zamykane, a w jego miejsce księgowany jest koszt (np. „Materiały”, „Usługi obce”) lub środek trwały, w zależności od charakteru zakupu.

Zaliczki otrzymane – zobowiązania krótkoterminowe

Zaliczki otrzymane przez firmę od klientów na poczet przyszłej sprzedaży towarów lub usług, traktowane są jako zobowiązania krótkoterminowe. Reprezentują one bowiem zobowiązanie firmy do dostarczenia w przyszłości określonych dóbr lub usług na rzecz klienta, który już za nie zapłacił. Do momentu spełnienia tego zobowiązania, zaliczka stanowi dług firmy wobec klienta.

W bilansie, zaliczki otrzymane prezentowane są w części pasywa, w grupie zobowiązania krótkoterminowe, często pod nazwą „Zaliczki otrzymane na dostawy i usługi” lub „Rozliczenia międzyokresowe przychodów”. Księgowanie zaliczki otrzymanej polega na:

- Debet (Dt) konta „Rachunek bankowy” lub „Kasa” (zwiększenie aktywów pieniężnych)

- Kredit (Ct) konta „Zaliczki otrzymane na dostawy i usługi” (zwiększenie zobowiązań)

W momencie sprzedaży towarów lub wykonania usługi, zaliczka jest rozliczana. Konto „Zaliczki otrzymane na dostawy i usługi” jest zamykane, a w jego miejsce księgowany jest przychód ze sprzedaży (np. „Przychody ze sprzedaży produktów”, „Przychody ze sprzedaży usług”).

Gdzie dokładnie w bilansie umieścić zaliczkę udzieloną?

Jak już wspomniano, zaliczki udzielone umieszcza się w aktywach obrotowych bilansu. W szczegółowym podziale aktywów obrotowych, zaliczki najczęściej znajdą się w grupie:

- Należności krótkoterminowe – choć technicznie zaliczka nie jest jeszcze należnością (ponieważ usługa/towar nie zostały jeszcze dostarczone), to jednak ma charakter podobny, ponieważ reprezentuje prawo firmy do otrzymania czegoś w przyszłości. W praktyce, niektóre wzory bilansów mogą umieszczać zaliczki właśnie w tej grupie.

- Zapasy – w pewnych specyficznych przypadkach, zaliczki mogą być związane z przyszłymi zapasami (np. zaliczka na zakup materiałów). W takich sytuacjach, w zależności od przyjętej polityki rachunkowości, mogą być prezentowane w grupie „Zapasy”, a dokładniej „Zaliczki na zapasy”.

- Oddzielna pozycja „Zaliczki na dostawy i usługi” – wiele wzorów bilansów przewiduje osobną, wyodrębnioną pozycję „Zaliczki na dostawy i usługi” w ramach aktywów obrotowych. Jest to najbardziej przejrzyste i zalecane rozwiązanie, ponieważ jednoznacznie wskazuje na charakter tych aktywów.

Najważniejsze jest, aby w polityce rachunkowości firmy jasno określić zasady klasyfikacji i prezentacji zaliczek w bilansie, a następnie konsekwentnie stosować te zasady w praktyce.

Zalety i wady stosowania zaliczek

Stosowanie zaliczek, zarówno z perspektywy sprzedawcy, jak i kupującego, wiąże się z pewnymi korzyściami i wadami. Poniższa tabela przedstawia porównanie:

| Zalety | Wady |

|---|---|

Dla sprzedawcy:

| Dla sprzedawcy:

|

Dla kupującego:

| Dla kupującego:

|

Podsumowanie i kluczowe wnioski

Prawidłowe księgowanie i prezentacja zaliczek w bilansie jest kluczowe dla rzetelnego obrazu sytuacji finansowej firmy. Zaliczki udzielone traktowane są jako aktywa obrotowe i umieszczane po stronie aktywów bilansu, natomiast zaliczki otrzymane stanowią zobowiązania krótkoterminowe i prezentowane są po stronie pasywów. Właściwa klasyfikacja zaliczek ma istotny wpływ na wskaźniki finansowe, ocenę płynności finansowej i rentowności przedsiębiorstwa.

Zarządzanie zaliczkami, zarówno udzielonymi, jak i otrzymanymi, wymaga staranności i precyzji w księgowaniu oraz monitorowania terminów realizacji umów i rozliczeń. Dobre zrozumienie zasad księgowania zaliczek i ich wpływu na bilans pozwala na efektywne zarządzanie finansami firmy i podejmowanie świadomych decyzji biznesowych.

Najczęściej zadawane pytania (FAQ)

Czy zaliczka udzielona to aktywo czy pasywo?

Zaliczka udzielona przez firmę to aktywo obrotowe. Reprezentuje ona prawo firmy do otrzymania w przyszłości towarów lub usług, za które już zapłacono.

Gdzie w bilansie umieszcza się zaliczki otrzymane?

Zaliczki otrzymane od klientów umieszcza się w pasywach bilansu, w grupie zobowiązań krótkoterminowych. Stanowią one zobowiązanie firmy do dostarczenia towarów lub usług w przyszłości.

Jak zaksięgować zaliczkę udzieloną?

Księgowanie zaliczki udzielonej polega na debetowaniu konta „Zaliczki na dostawy i usługi” i kreditowaniu konta „Rachunek bankowy” lub „Kasa”.

Co się dzieje z zaliczką po otrzymaniu towaru/wykonaniu usługi?

Po otrzymaniu towaru lub wykonaniu usługi, zaliczka udzielona jest rozliczana. Konto „Zaliczki na dostawy i usługi” jest zamykane, a w jego miejsce księgowany jest koszt (lub środek trwały) związany z zakupem. Analogicznie, zaliczka otrzymana jest rozliczana poprzez księgowanie przychodu ze sprzedaży.

Czy zaliczki wpływają na rachunek przepływów pieniężnych?

Tak, zarówno zaliczki udzielone, jak i otrzymane, wpływają na rachunek przepływów pieniężnych. Wypłata zaliczki udzielonej jest odpływem środków pieniężnych z działalności operacyjnej (lub inwestycyjnej, w zależności od charakteru zakupu), natomiast otrzymanie zaliczki jest przypływem środków pieniężnych z działalności operacyjnej.

Jeśli chcesz poznać inne artykuły podobne do Zaliczki w bilansie: Gdzie je umieścić?, możesz odwiedzić kategorię Księgowość.