30/11/2023

Zajęcie komornicze wynagrodzenia to procedura prawna, która może dotknąć każdego pracownika. Zarówno pracodawcy, jak i pracownicy muszą być świadomi swoich obowiązków i praw w kontekście tego procesu. W niniejszym artykule omówimy kluczowe aspekty związane z zajęciem komorniczym wynagrodzenia, odpowiadając na najczęściej zadawane pytania i rozwiewając wątpliwości.

Gdzie przechowywać dokumenty dotyczące zajęcia komorniczego w aktach osobowych?

Prawidłowe przechowywanie dokumentacji pracowniczej jest niezwykle istotne, a dokumenty związane z zajęciem komorniczym wynagrodzenia nie są wyjątkiem. Zgodnie z wytycznymi Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS), dokumenty dotyczące naliczania wynagrodzenia, w tym te dotyczące zajęć komorniczych, powinny być przechowywane w aktach osobowych pracownika. Konkretne umiejscowienie tych dokumentów zależy od statusu zatrudnienia pracownika.

Część B akt osobowych – dokumentacja dotycząca przebiegu zatrudnienia

W części B akt osobowych pracownika umieszcza się dokumentację dotyczącą przebiegu jego zatrudnienia. To właśnie tutaj powinny trafić dokumenty związane z zajęciem komorniczym wynagrodzenia, które są aktualne w trakcie trwania stosunku pracy. Do tej kategorii zaliczamy między innymi:

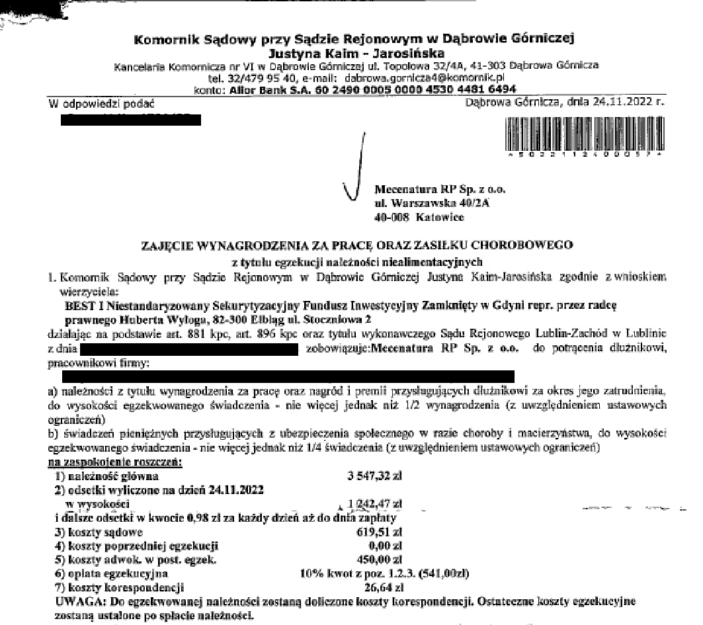

- Zawiadomienie o zajęciu wynagrodzenia od komornika.

- Potwierdzenie odbioru zawiadomienia przez pracodawcę.

- Dokumenty dotyczące dokonywanych potrąceń z wynagrodzenia (np. listy płac z wyszczególnionymi potrąceniami).

- Oświadczenia pracownika dotyczące zajęcia komorniczego (jeśli takie są).

Przechowywanie tych dokumentów w części B akt osobowych zapewnia ich łatwy dostęp i porządek w dokumentacji pracowniczej. Warto pamiętać, że dokumentacja ta jest istotna zarówno dla pracodawcy, jak i pracownika, a jej prawidłowe przechowywanie jest wymogiem prawnym.

Część C akt osobowych – dokumentacja po ustaniu zatrudnienia

Sytuacja staje się nieco inna, gdy pracownik odchodzi z pracy, a zajęcie komornicze nadal obowiązuje. W takim przypadku dokumentacja dotycząca zajęcia powinna zostać przeniesiona do części C akt osobowych. Część C akt osobowych jest przeznaczona na dokumentację związaną z ustaniem zatrudnienia pracownika.

Rozporządzenie w sprawie dokumentacji pracowniczej precyzuje, że w części C należy umieścić „potwierdzenie dokonania czynności związanych z zajęciem wynagrodzenia za pracę w związku z prowadzonym postępowaniem egzekucyjnym”. Oznacza to, że w części C powinny znaleźć się dokumenty potwierdzające, jakie działania podjął pracodawca w związku z zajęciem komorniczym po ustaniu zatrudnienia, np.:

- Informacja dla komornika o ustaniu zatrudnienia pracownika.

- Informacja o przekazaniu niezrealizowanej części zajęcia nowemu pracodawcy (jeśli jest znany).

- Potwierdzenie dokonania ewentualnych ostatnich potrąceń z wynagrodzenia pracownika.

Przeniesienie dokumentacji do części C jest istotne, ponieważ pozwala na zachowanie ciągłości informacji o zajęciu komorniczym nawet po zakończeniu stosunku pracy. Ułatwia to również ewentualne przyszłe postępowania egzekucyjne.

Czy zajęcie komornicze jest kosztem?

To pytanie często zadają zarówno pracodawcy, jak i pracownicy. Odpowiedź jest jednoznaczna: zajęcie komornicze nie jest kosztem ani dla pracodawcy, ani dla pracownika w sensie księgowym czy podatkowym. Zajęcie komornicze jest procedurą prawną mającą na celu odzyskanie długu przez wierzyciela od dłużnika.

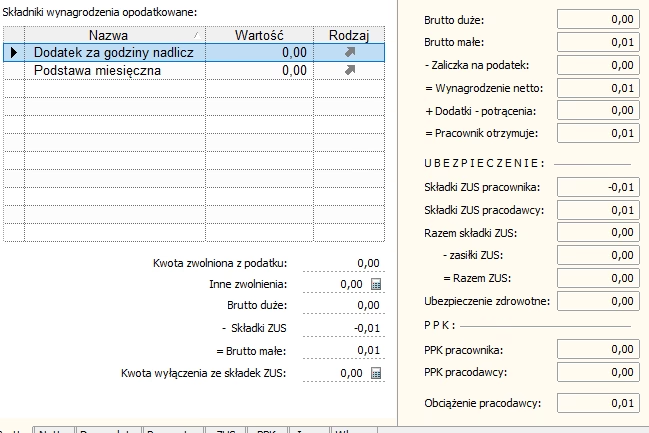

Dla pracodawcy, zajęcie komornicze wiąże się z obowiązkami administracyjnymi – koniecznością dokonywania potrąceń z wynagrodzenia pracownika i przekazywania ich komornikowi. Jednak te potrącenia nie stanowią kosztu dla pracodawcy, ponieważ są to po prostu przekazywane środki należące do pracownika, ale przeznaczone na spłatę jego długu. Kosztem dla pracodawcy mogą być ewentualne koszty administracyjne związane z obsługą zajęcia, ale te zazwyczaj są minimalne.

Dla pracownika, zajęcie komornicze oznacza zmniejszenie wypłacanego wynagrodzenia, ale również nie jest to koszt w sensie podatkowym. Potrącone kwoty są przeznaczone na spłatę długu, a nie stanowią dodatkowego obciążenia podatkowego. Podatek dochodowy jest naliczany od wynagrodzenia brutto przed dokonaniem potrąceń komorniczych.

Czy zajęcie komornicze jest opodatkowane?

Kwestia opodatkowania zajęcia komorniczego jest nieco bardziej złożona i zależy od perspektywy. Samo zajęcie komornicze jako procedura nie jest opodatkowane. Jednak wynagrodzenie, które jest przedmiotem zajęcia, podlega opodatkowaniu na zasadach ogólnych.

Zasadniczo, wynagrodzenie pracownika jest opodatkowane podatkiem dochodowym od osób fizycznych (PIT). Dotyczy to również wynagrodzenia, z którego dokonywane są potrącenia komornicze. Podatek jest naliczany od kwoty brutto wynagrodzenia, przed potrąceniami komorniczymi.

Problem opodatkowania może pojawić się w sytuacji, gdy komornik wypłaca pracownikowi zaległe wynagrodzenie, które zostało odzyskane od byłego pracodawcy. W takim przypadku, komornik może stać się płatnikiem podatku i wystawić pracownikowi informację PIT-11.

Jak ująć PIT-11 od komornika w deklaracji PIT-37?

Informacja PIT-11 od komornika z tytułu odzyskanego wynagrodzenia ze stosunku pracy powinna być ujęta w deklaracji PIT-37. Miejsce, w którym należy wprowadzić te dane, zależy od tego, czy w PIT-11 wykazano zaliczkę na podatek dochodowy.

Przypadek 1: PIT-11 z wykazaną zaliczką na podatek dochodowy

Jeśli w PIT-11 od komornika wykazano zaliczkę na podatek dochodowy, to przychód ten należy wykazać w części D.1 zeznania PIT-37, w wierszu pierwszym „Stosunek służbowy, stosunek pracy, praca nakładcza, spółdzielczy stosunek pracy”. Należy wprowadzić kwoty przychodu i zaliczki na podatek dochodowy zgodnie z informacją z PIT-11.

Przypadek 2: PIT-11 bez wykazanej zaliczki na podatek dochodowy

Jeśli w PIT-11 od komornika nie wykazano zaliczki na podatek dochodowy, to przychód ten należy wykazać w zeznaniu rocznym łącznie z innymi przychodami w wierszu piątym „Inne źródła, niewymienione w wierszach od 1 do 4” w części D.1 zeznania PIT-37. W takim przypadku, podatnik sam musi obliczyć podatek od łącznej kwoty przychodów zgodnie ze skalą podatkową.

Warto pamiętać, że termin na rozliczenie zeznania rocznego PIT-37 mija 30 kwietnia roku następującego po roku podatkowym, którego dotyczy zeznanie. W przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Podsumowanie

Zajęcie komornicze wynagrodzenia to ważny aspekt prawa pracy i podatków, który wymaga zrozumienia zarówno po stronie pracodawcy, jak i pracownika. Prawidłowe przechowywanie dokumentacji w aktach osobowych, świadomość, że zajęcie komornicze nie jest kosztem, a wynagrodzenie podlega opodatkowaniu, oraz umiejętność prawidłowego rozliczenia PIT-11 od komornika w deklaracji PIT-37 to kluczowe elementy, które każdy powinien znać. Mamy nadzieję, że ten artykuł pomógł rozwiać Państwa wątpliwości i dostarczył praktycznych informacji na temat zajęcia komorniczego wynagrodzenia.

Jeśli chcesz poznać inne artykuły podobne do Zajęcie komornicze wynagrodzenia: Praktyczny przewodnik, możesz odwiedzić kategorię Księgowość.