06/04/2023

Podatek od towarów i usług, powszechnie znany jako VAT, jest nieodłącznym elementem prowadzenia działalności gospodarczej. Jego prawidłowe rozliczanie ma kluczowe znaczenie dla finansów firmy i zgodności z przepisami prawa. Jednym z fundamentalnych aspektów VAT jest ustalanie właściwej stawki VAT. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając kto odpowiada za ustalanie stawek, jakie są konsekwencje błędów oraz jakie stawki VAT obowiązują w Polsce w 2025 roku.

Kto Ustala Stawki VAT w Polsce?

Ustalanie stawek podatku VAT w Polsce jest procesem legislacyjnym, co oznacza, że to ustawodawca, czyli Sejm i Senat, poprzez uchwalanie ustaw, decyduje o wysokości stawek VAT. Konkretnie, zasady opodatkowania i wielkość stawek VAT określa ustawa o podatku od towarów i usług. Dział VIII tej ustawy oraz załączniki do niej precyzują, jakie stawki VAT obowiązują dla poszczególnych towarów i usług.

Podstawowa stawka podatku VAT w Polsce wynosi 23%, jednak przepisy przewidują również stawki obniżone, takie jak 8%, 5% i 0%, a także zwolnienia z VAT. Wybór odpowiedniej stawki VAT nie jest zatem dowolny i zależy od rodzaju sprzedawanych towarów lub świadczonych usług, a także od specyficznych przepisów.

Znaczenie Stawek VAT w Zamówieniach Publicznych

Stawki VAT mają szczególne znaczenie w kontekście zamówień publicznych. Zgodnie z ustawą Prawo zamówień publicznych, cena oferty, na którą wpływ ma stawka VAT, jest kluczowym elementem oceny ofert. Cena lub koszt stanowią obligatoryjne kryterium oceny, co podkreśla wagę prawidłowego ustalenia stawki VAT już na etapie składania oferty.

Co istotne, ocena prawidłowości zastosowanej stawki VAT przez zamawiającego ogranicza się do wyboru ofert w postępowaniu. Nie ma ona bezpośrednich konsekwencji w sferze publicznoprawnej po zawarciu umowy. Innymi słowy, stawka VAT wskazana w ofercie nie jest wiążąca dla rozliczeń wykonawcy z urzędem skarbowym po realizacji zamówienia. Niemniej jednak, błędna stawka VAT w ofercie może skutkować odrzuceniem oferty, co podkreśla konieczność dokładności.

Konsekwencje Błędnego Ustalenia Stawki VAT w Ofercie

Orzecznictwo Krajowej Izby Odwoławczej (KIO) w sprawach zamówień publicznych jasno wskazuje, że błąd w obliczeniu ceny oferty, wynikający z zastosowania nieprawidłowej stawki VAT, może być podstawą do odrzucenia oferty. Zgodnie z art. 226 ust. 1 pkt 10 ustawy Pzp, zamawiający odrzuca ofertę zawierającą błędy w obliczeniu ceny.

Sąd Najwyższy w swoich uchwałach potwierdził, że określenie w ofercie ceny brutto z nieprawidłową stawką VAT stanowi błąd w obliczeniu ceny, chyba że istnieją ustawowe przesłanki do poprawienia omyłki. Obowiązkiem wykonawcy jest zatem obliczenie ceny oferty z uwzględnieniem właściwej stawki VAT. Błąd w tym zakresie jest traktowany obiektywnie, niezależnie od winy czy motywów wykonawcy.

Jeżeli zamawiający w Specyfikacji Warunków Zamówienia (SWZ) wskazał stawkę VAT, a wykonawca popełni błąd, zamawiający powinien zbadać możliwość poprawienia oferty. Jednakże, nawet jeśli zamawiający nie wskaże stawki VAT w SWZ, nadal spoczywa na nim obowiązek weryfikacji prawidłowości stawek VAT zastosowanych przez wykonawców. Błędne ustalenie stawki VAT, nawet bez wskazania jej w SWZ, może skutkować odrzuceniem oferty.

Obowiązki Biura Rachunkowego a Stawki VAT

Często pojawia się pytanie, czy ustalanie prawidłowej stawki VAT jest obowiązkiem biura rachunkowego. Zasadniczo, to przedsiębiorca jest odpowiedzialny za prawidłowe rozliczanie podatku VAT, w tym za dobór właściwej stawki. Biuro rachunkowe, świadcząc usługi księgowe, wspiera przedsiębiorcę w tym procesie, ale ostateczna odpowiedzialność spoczywa na właścicielu firmy.

Biuro rachunkowe może doradzać w zakresie stawek VAT, informować o obowiązujących przepisach i pomagać w interpretacji przepisów podatkowych. Jednakże, decyzja o zastosowaniu konkretnej stawki VAT należy do przedsiębiorcy. W przypadku wątpliwości, przedsiębiorca może wystąpić o Wiążącą Informację Stawkową (WIS) do Dyrektora Krajowej Informacji Skarbowej, co zapewnia ochronę w przypadku kontroli.

Pomyłka biura rachunkowego w zakresie stawki VAT może mieć poważne konsekwencje finansowe. Choć biura rachunkowe posiadają ubezpieczenie odpowiedzialności cywilnej, to nie zawsze obejmuje ono błędy w interpretacji przepisów podatkowych. Dlatego tak ważne jest, aby zarówno przedsiębiorca, jak i biuro rachunkowe, dołożyły wszelkich starań, aby stawki VAT były ustalane prawidłowo.

Stawki VAT w Polsce w 2025 Roku

Aktualne stawki podatku VAT obowiązujące w Polsce w 2025 roku to:

- 23% - podstawowa stawka VAT, stosowana do większości towarów i usług.

- 8% - stawka obniżona, stosowana m.in. do niektórych towarów i usług wymienionych w załączniku nr 3 do ustawy o VAT, np. książek, gazet, usług budowlanych związanych z budownictwem mieszkaniowym.

- 5% - stawka obniżona, stosowana m.in. do większości produktów spożywczych i towarów wymienionych w załączniku nr 10 do ustawy o VAT.

- 0% - stawka stosowana m.in. do eksportu towarów, WDT (Wewnątrzwspólnotowej Dostawy Towarów) oraz niektórych towarów i usług wymienionych w załączniku nr 8 do ustawy o VAT.

- zw. (zwolniony) - oznaczenie stosowane dla sprzedaży towarów i usług zwolnionych z VAT na podstawie art. 43 ustawy o VAT.

Warto zaznaczyć, że niektóre stawki VAT mogą ulegać zmianom. Na rok 2025 przewidziano kilka istotnych zmian, m.in.:

- Utrzymanie stawki 8% dla wyrobów medycznych.

- Zmiana stawki VAT dla żywych koniowatych z 8% na 23%.

- Zmiana stawki VAT na wyroby z konopi siewnej przeznaczone do palenia lub wdychania z 8% na 23%.

- Obniżenie stawki VAT na kubeczki menstruacyjne z 23% na 5%.

- Utrzymanie obniżonej stawki 8% do 31 marca 2025 roku dla określonych środków poprawiających właściwości gleby i nawozów.

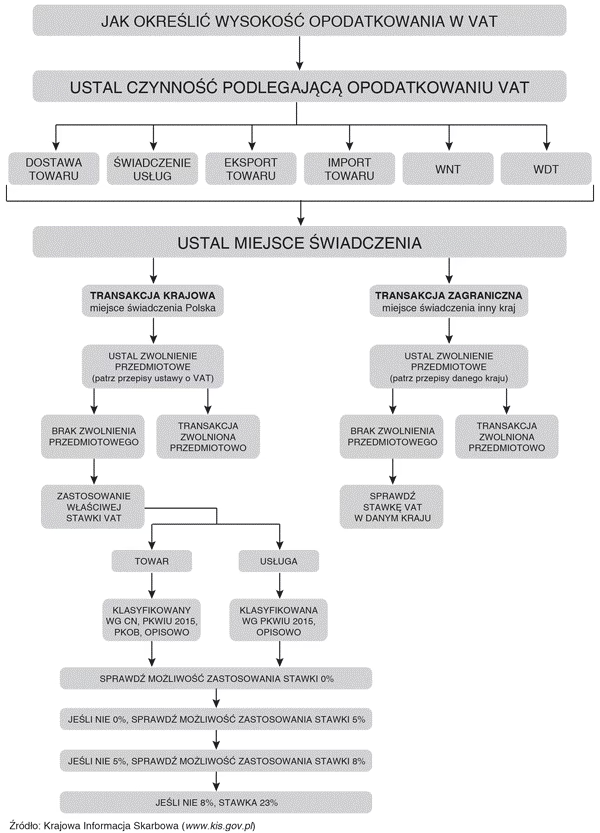

Jak Ustalić Właściwą Stawkę VAT?

Ustalenie właściwej stawki VAT wymaga dokładnej analizy przepisów i charakterystyki sprzedawanych towarów lub świadczonych usług. Kluczowe kroki w tym procesie to:

- Klasyfikacja statystyczna (kody CN): Prawidłowe przyporządkowanie towaru lub usługi do odpowiedniej klasyfikacji statystycznej, np. za pomocą Nomenklatury Scalonej (CN), jest fundamentalne. Kody CN często decydują o właściwej stawce VAT.

- Ustawa o VAT i załączniki: Dokładne zapoznanie się z ustawą o VAT, szczególnie z działem VIII i załącznikami, gdzie wymienione są towary i usługi objęte obniżonymi stawkami VAT lub zwolnieniami.

- Wiążąca Informacja Stawkowa (WIS): W przypadku wątpliwości co do właściwej stawki VAT, warto wystąpić o WIS do Dyrektora Krajowej Informacji Skarbowej. WIS jest wiążąca dla organów podatkowych i chroni przedsiębiorcę przed ewentualnymi sporami.

- Interpretacje podatkowe: Korzystanie z dostępnych interpretacji podatkowych i orzecznictwa sądów administracyjnych może pomóc w zrozumieniu skomplikowanych przepisów i prawidłowym zastosowaniu stawek VAT.

- Konsultacja z ekspertem: W skomplikowanych przypadkach warto skonsultować się z doradcą podatkowym lub biurem rachunkowym, które posiadają wiedzę i doświadczenie w zakresie podatku VAT.

Najczęstsze Pytania Dotyczące Stawek VAT (FAQ)

Czy biuro rachunkowe ma obowiązek ustalać stawki VAT za klienta?

Nie, formalnie to przedsiębiorca jest odpowiedzialny za prawidłowe ustalenie stawek VAT. Biuro rachunkowe może doradzać i pomagać, ale ostateczna decyzja i odpowiedzialność spoczywa na przedsiębiorcy.

Co się stanie, jeśli zastosuję błędną stawkę VAT?

Zastosowanie błędnej stawki VAT może prowadzić do nieprawidłowości w rozliczeniach podatkowych, konieczności korekt, a w skrajnych przypadkach do sankcji ze strony urzędu skarbowego. W zamówieniach publicznych błąd w stawce VAT może skutkować odrzuceniem oferty.

Czym jest Wiążąca Informacja Stawkowa (WIS) i jak ją uzyskać?

WIS to decyzja wydawana przez Dyrektora KIS, która klasyfikuje towar lub usługę i przypisuje do niej właściwą stawkę VAT. Aby uzyskać WIS, należy złożyć wniosek do Dyrektora KIS, szczegółowo opisując towar lub usługę i przedstawiając klasyfikację statystyczną.

Gdzie mogę znaleźć aktualne stawki VAT?

Aktualne stawki VAT można znaleźć w ustawie o podatku od towarów i usług oraz w załącznikach do tej ustawy. Informacje o stawkach VAT publikuje również Ministerstwo Finansów na swoich stronach internetowych.

Prawidłowe ustalanie stawek VAT jest kluczowym elementem prowadzenia działalności gospodarczej. Znajomość przepisów, korzystanie z dostępnych narzędzi, takich jak WIS, oraz ewentualna konsultacja z ekspertami, pozwolą uniknąć błędów i zapewnić zgodność z prawem podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Stawki VAT: Kto Ustala i Jak Uniknąć Błędów?, możesz odwiedzić kategorię Rachunkowość.