21/08/2024

Księga główna stanowi fundament każdego systemu księgowego, niezależnie od wielkości przedsiębiorstwa. Jest to centralny rejestr, w którym systematycznie zapisywane są wszystkie transakcje finansowe firmy. Zrozumienie kont księgi głównej jest kluczowe dla każdego przedsiębiorcy, menedżera i księgowego, ponieważ pozwala na efektywne monitorowanie kondycji finansowej przedsiębiorstwa, podejmowanie świadomych decyzji biznesowych i zapewnienie zgodności z przepisami prawa. W tym artykule przyjrzymy się bliżej temu zagadnieniu, omawiając definicję księgi głównej, jej strukturę, rodzaje kont oraz praktyczne zastosowanie w działalności gospodarczej.

Co to jest księga główna?

Księga główna to zasadnicza księga rachunkowa, która gromadzi i systematyzuje zapisy wszystkich operacji gospodarczych przedsiębiorstwa. Można ją porównać do obszernego skoroszytu, w którym każda transakcja jest starannie odnotowywana i klasyfikowana. W tradycyjnej, ręcznej księgowości, księga główna często przybierała formę tak zwanych kont T. Nazwa ta pochodzi od graficznej reprezentacji konta, gdzie pionowa linia oddziela stronę debetową (po lewej) od strony kredytowej (po prawej). Współcześnie, w dobie cyfryzacji, księga główna najczęściej prowadzona jest w formie elektronicznej, za pomocą specjalistycznego oprogramowania księgowego. Niemniej jednak, zasady jej funkcjonowania pozostają niezmienne.

Każde konto w księdze głównej dedykowane jest konkretnemu rodzajowi aktywów, pasywów, kapitału własnego, przychodów lub kosztów. Dla każdej transakcji, w księdze głównej zapisywane są następujące informacje:

- Data transakcji

- Kwota transakcji

- Konto debetowe (Dt)

- Konto kredytowe (Ct)

- Opis transakcji

- Odniesienie do dokumentu źródłowego (np. numer faktury, wyciągu bankowego)

- Saldo początkowe (na początku okresu)

- Saldo końcowe (na koniec okresu)

Cele księgi głównej

Księga główna pełni szereg istotnych funkcji w rachunkowości przedsiębiorstwa. Jej głównym celem jest gromadzenie i porządkowanie danych pochodzących z bilansu i rachunku zysków i strat. Dzięki systematycznemu zapisywaniu transakcji, księga główna umożliwia:

- Monitorowanie stanu aktywów, pasywów i kapitału własnego firmy.

- Śledzenie przychodów i kosztów, co pozwala na ocenę rentowności działalności.

- Generowanie sprawozdań finansowych, takich jak bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych.

- Analizę trendów finansowych i podejmowanie decyzji dotyczących przyszłej strategii przedsiębiorstwa.

- Wykrywanie potencjalnych błędów i nieprawidłowości w księgowości.

- Zapewnienie zgodności z przepisami prawa i standardami rachunkowości.

Rodzaje kont księgi głównej: Pięć głównych kategorii

Konta księgi głównej są zazwyczaj klasyfikowane w pięciu głównych kategoriach, które odpowiadają podstawowym elementom sprawozdań finansowych. Te kategorie to:

- Konta aktywów

- Konta pasywów

- Konta kapitału własnego

- Konta przychodów

- Konta kosztów

1. Konta aktywów

Aktywa to zasoby kontrolowane przez przedsiębiorstwo w wyniku przeszłych zdarzeń, z których w przyszłości oczekiwane jest uzyskanie korzyści ekonomicznych. Konta aktywów w księdze głównej odzwierciedlają majątek firmy. Przykłady kont aktywów to:

- Kasa (gotówka w kasie przedsiębiorstwa)

- Rachunki bankowe (środki pieniężne na rachunkach bankowych)

- Należności (kwoty należne firmie od klientów za sprzedane towary lub usługi)

- Zapasy (materiały, towary handlowe, wyroby gotowe przeznaczone do sprzedaży lub zużycia w produkcji)

- Inwestycje (akcje, obligacje, udziały w innych przedsiębiorstwach)

- Środki trwałe (nieruchomości, maszyny, urządzenia, pojazdy)

- Wartości niematerialne i prawne (patenty, licencje, znaki towarowe)

2. Konta pasywów

Pasywa to zobowiązania przedsiębiorstwa, wynikające z przeszłych zdarzeń, których uregulowanie spowoduje wypływ zasobów niosących korzyści ekonomiczne. Konta pasywów w księdze głównej odzwierciedlają źródła finansowania majątku firmy. Przykłady kont pasywów to:

- Zobowiązania handlowe (kwoty należne dostawcom za zakupione towary lub usługi)

- Zobowiązania z tytułu kredytów i pożyczek (kwoty zaciągniętych kredytów i pożyczek)

- Zobowiązania publicznoprawne (podatki, składki ZUS)

- Rezerwy (odpisanie przyszłych zobowiązań o niepewnym terminie lub kwocie)

- Rozliczenia międzyokresowe bierne (przychody przyszłych okresów, np. otrzymane z góry czynsze)

- Depozyty klientów (środki pieniężne wpłacone przez klientów jako zabezpieczenie)

3. Konta kapitału własnego

Kapitał własny to różnica między aktywami a pasywami. Reprezentuje on udział właścicieli w majątku przedsiębiorstwa. Konta kapitału własnego w księdze głównej odzwierciedlają źródła finansowania firmy pochodzące od właścicieli. Przykłady kont kapitału własnego to:

- Kapitał podstawowy (wkład właścicieli na początku działalności)

- Kapitał zapasowy (zyski zatrzymane z lat ubiegłych)

- Kapitał rezerwowy (kapitał utworzony na określone cele)

- Zyski (straty) z lat ubiegłych

- Zysk (strata) netto (wynik finansowy bieżącego okresu)

4. Konta przychodów

Przychody to korzyści ekonomiczne, które wpływają do przedsiębiorstwa w okresie sprawozdawczym, zwiększając kapitał własny, inne niż wkłady właścicieli. Konta przychodów w księdze głównej odzwierciedlają źródła dochodów firmy. Przykłady kont przychodów to:

- Przychody ze sprzedaży towarów i usług

- Przychody finansowe (np. odsetki, dywidendy)

- Pozostałe przychody operacyjne (np. zyski ze sprzedaży środków trwałych)

5. Konta kosztów

Koszty to zmniejszenia korzyści ekonomicznych w okresie sprawozdawczym, które powodują zmniejszenie kapitału własnego, inne niż wypłaty na rzecz właścicieli. Konta kosztów w księdze głównej odzwierciedlają wydatki poniesione przez firmę w celu uzyskania przychodów. Przykłady kont kosztów to:

- Koszty materiałów i energii

- Koszty wynagrodzeń

- Koszty amortyzacji

- Koszty usług obcych (np. koszty najmu, reklamy)

- Koszty finansowe (np. odsetki od kredytów)

- Pozostałe koszty operacyjne (np. straty ze sprzedaży środków trwałych)

Konta kontrolne i księgi pomocnicze

W księdze głównej często stosuje się tak zwane konta kontrolne. Są to konta zbiorcze, które prezentują łączne saldo dla danej kategorii transakcji. Szczegółowe informacje dotyczące poszczególnych transakcji znajdują się w księgach pomocniczych, które są prowadzone odrębnie dla każdego konta kontrolnego. Przykładem może być konto kontrolne „Należności”. W księdze głównej znajdzie się jedynie łączne saldo należności od wszystkich klientów. Natomiast w księdze pomocniczej „Należności od odbiorców” będą znajdować się szczegółowe informacje o należnościach od każdego klienta z osobna, z podziałem na poszczególne faktury i terminy płatności. Podobnie, kontami kontrolnymi mogą być konta „Zapasy”, „Środki trwałe” czy „Zobowiązania”. Dla każdego z nich prowadzona jest księga pomocnicza zawierająca szczegółowe dane.

Podwójne księgowanie

Transakcje w księdze głównej zapisywane są zgodnie z zasadą podwójnego księgowania. Oznacza to, że każda transakcja jest zapisywana co najmniej na dwóch kontach – po stronie debetowej jednego konta i po stronie kredytowej drugiego konta. Suma kwot zapisanych po stronie debetowej musi zawsze równać się sumie kwot zapisanych po stronie kredytowej. System podwójnego księgowania zapewnia dokładność i spójność zapisów księgowych oraz umożliwia łatwe wykrywanie błędów.

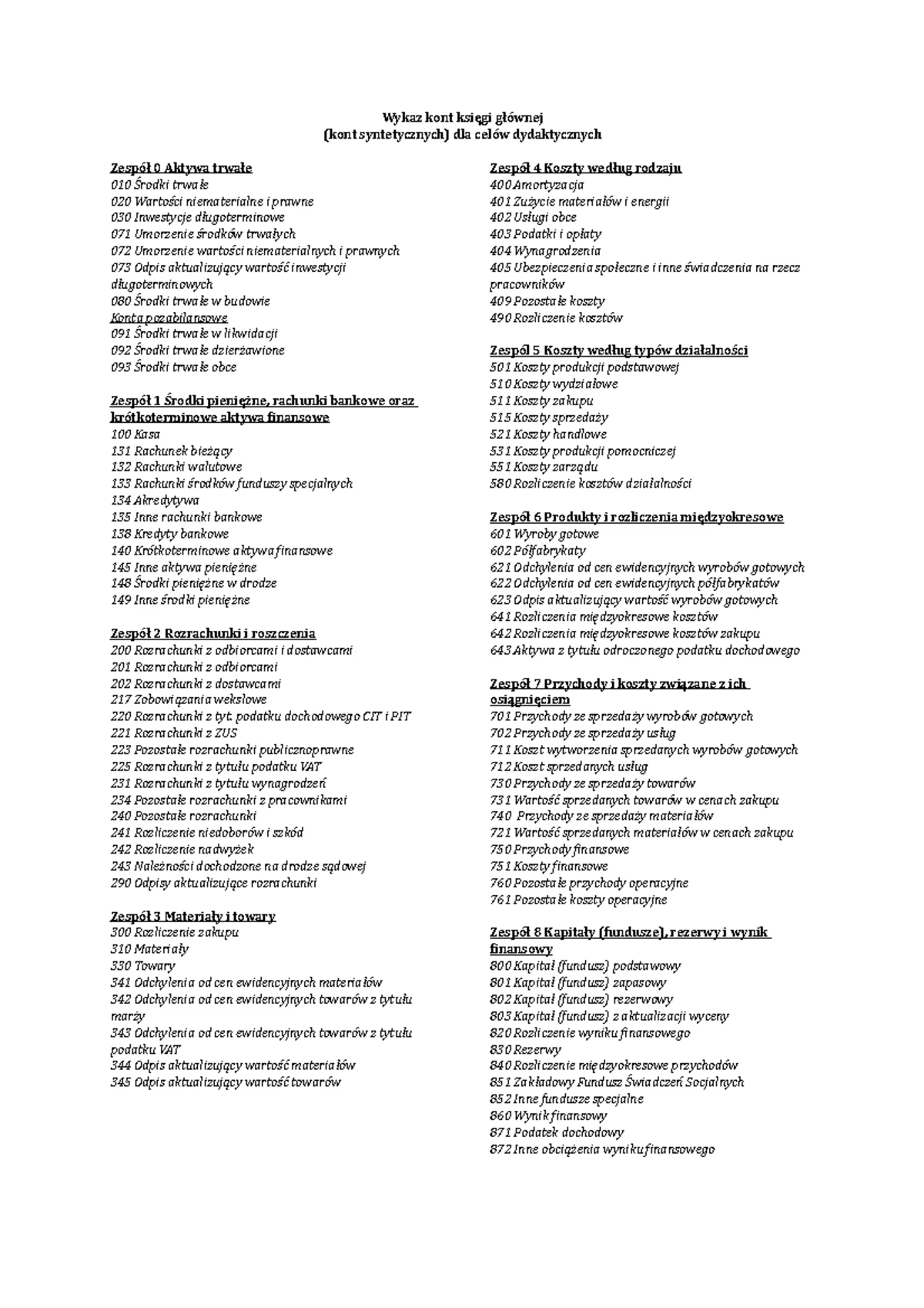

Plan kont

Plan kont to usystematyzowany wykaz wszystkich kont księgi głównej, które przedsiębiorstwo wykorzystuje do ewidencji operacji gospodarczych. Plan kont jest dostosowany do specyfiki działalności firmy i zawiera numery oraz nazwy kont. Jest to swoista „mapa” systemu księgowego, ułatwiająca księgowym orientację i prawidłowe klasyfikowanie transakcji. Każde przedsiębiorstwo tworzy swój własny plan kont, choć często bazuje on na standardowych planach kont dostarczanych przez producentów oprogramowania księgowego lub dostępnych w literaturze fachowej.

Usługi prowadzenia księgi głównej

Prowadzenie księgi głównej, szczególnie w większych przedsiębiorstwach, może być zadaniem złożonym i czasochłonnym. Dlatego wiele firm decyduje się na skorzystanie z usług outsourcingu księgowego. Profesjonalne biura rachunkowe oferują kompleksowe usługi w zakresie prowadzenia księgi głównej, w tym:

- Zakładanie i prowadzenie kont księgi głównej

- Rejestrowanie transakcji na podstawie dokumentów źródłowych

- Uzgodnienie sald kont

- Sporządzanie raportów i zestawień z księgi głównej

- Konsultacje księgowe

Outsourcing księgowy pozwala przedsiębiorcom zaoszczędzić czas i koszty związane z zatrudnianiem i szkoleniem własnego działu księgowego, a także zapewnia dostęp do wiedzy i doświadczenia specjalistów.

Najczęściej zadawane pytania (FAQ)

Jakie są pięć głównych kont księgi głównej?

Pięć głównych kategorii kont księgi głównej to: aktywa, pasywa, kapitał własny, przychody i koszty. Konta te stanowią fundament systemu księgowego i odzwierciedlają podstawowe elementy sprawozdań finansowych przedsiębiorstwa.

Co to jest plan kont?

Plan kont to usystematyzowany wykaz wszystkich kont księgi głównej, wykorzystywanych przez przedsiębiorstwo. Jest to swoista „mapa” systemu księgowego, ułatwiająca księgowym prawidłową ewidencję transakcji.

Dlaczego księga główna jest ważna?

Księga główna jest kluczowa dla prawidłowego prowadzenia księgowości i zarządzania finansami przedsiębiorstwa. Umożliwia monitorowanie stanu finansowego firmy, generowanie sprawozdań finansowych, analizę trendów i podejmowanie świadomych decyzji biznesowych.

Co to jest podwójne księgowanie?

Podwójne księgowanie to zasada, zgodnie z którą każda transakcja jest zapisywana co najmniej na dwóch kontach – po stronie debetowej jednego konta i po stronie kredytowej drugiego konta. Zapewnia to dokładność i spójność zapisów księgowych.

Podsumowanie

Księga główna jest nieodzownym elementem każdego systemu księgowego. Zrozumienie jej struktury i zasad funkcjonowania jest kluczowe dla efektywnego zarządzania finansami przedsiębiorstwa. Prawidłowo prowadzona księga główna dostarcza cennych informacji, które są niezbędne do podejmowania strategicznych decyzji i zapewnienia długoterminowego sukcesu firmy. Niezależnie od tego, czy prowadzisz małą działalność gospodarczą, czy zarządzasz dużą korporacją, znajomość kont księgi głównej i ich roli w rachunkowości jest fundamentem solidnych finansów i świadomego rozwoju biznesu.

Jeśli chcesz poznać inne artykuły podobne do Konta księgi głównej: Przewodnik dla przedsiębiorców, możesz odwiedzić kategorię Księgowość.