01/05/2022

W dzisiejszym świecie transakcje bezgotówkowe zyskują na popularności, a karty płatnicze są powszechnie stosowane w biznesie. Często zdarza się, że pracownicy lub właściciele firm regulują firmowe zobowiązania, korzystając z prywatnych kart płatniczych. Jak prawidłowo ująć taką transakcję w księgach rachunkowych? Ten artykuł szczegółowo omawia ten aspekt księgowości, przedstawiając krok po kroku, jak zaksięgować fakturę zapłaconą prywatną kartą, aby zachować porządek i zgodność z przepisami.

Księgowanie faktury – podstawowe zasady

Zanim przejdziemy do specyfiki płatności prywatną kartą, warto przypomnieć ogólne zasady księgowania faktur. Faktura dokumentująca zakup towarów lub usług jest podstawowym dokumentem księgowym. Zgodnie z ogólnymi zasadami, fakturę w księgach rachunkowych ujmuje się w dacie jej wystawienia, a nie w dacie zapłaty. Księgowanie standardowej faktury zakupowej obejmuje zazwyczaj następujące kroki:

- Ujęcie wartości brutto faktury na stronie Wn konta Rozliczenie zakupu (konto 30) i stronie Ma konta Rozrachunki z dostawcami (konto 21).

- Ujęcie podatku VAT naliczonego podlegającego odliczeniu na stronie Wn konta VAT naliczony i jego rozliczenie (konto 22-2) i stronie Ma konta Rozliczenie zakupu (konto 30).

- Ujęcie wartości netto faktury na odpowiednich kontach kosztowych (zależnych od rodzaju zakupu, np. Materiały, Usługi obce, Amortyzacja) po stronie Wn i stronie Ma konta Rozliczenie zakupu (konto 30).

Powyższe księgowania dotyczą standardowej sytuacji, gdzie faktura jest wystawiona na firmę i płatność zostanie dokonana z firmowego konta bankowego. Sytuacja komplikuje się, gdy płatność regulowana jest z prywatnych środków.

Faktura zapłacona prywatną kartą – specyfika księgowania

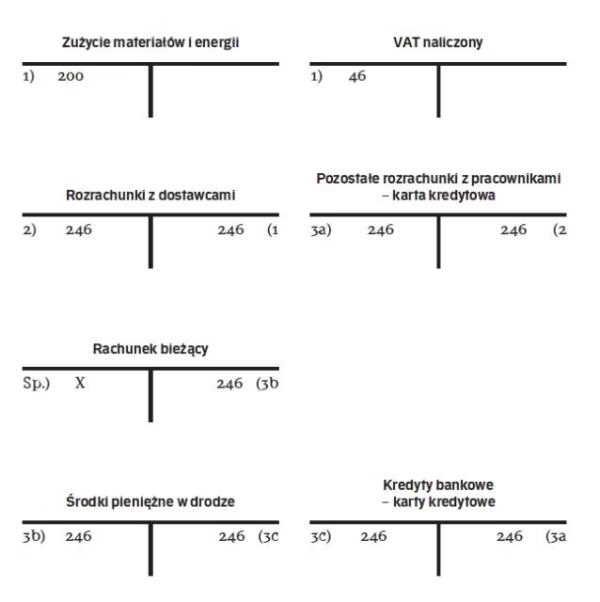

Gdy faktura firmowa zostaje opłacona prywatną kartą pracownika, właściciela lub wspólnika, sposób ujęcia samej faktury w księgach rachunkowych pozostaje zasadniczo taki sam, jak opisano powyżej. Różnica pojawia się w momencie księgowania zapłaty zobowiązania.

W sytuacji, gdy zobowiązanie wobec dostawcy zostało uregulowane prywatną kartą, konieczne jest przeksięgowanie tego zobowiązania z konta Rozrachunki z dostawcami na konto odzwierciedlające rozrachunki z osobą, która dokonała płatności prywatnymi środkami.

Księgowanie płatności prywatną kartą pracownika

Jeżeli fakturę opłacił pracownik z prywatnej karty, przeksięgowanie zobowiązania dokonuje się zapisem:

- Strona Wn: konto Rozrachunki z dostawcami (konto 21) – zamykamy zobowiązanie wobec dostawcy.

- Strona Ma: konto Pozostałe rozrachunki z pracownikami (konto 23-4) – w analityce konieczne jest wskazanie imienia i nazwiska pracownika.

Konto Pozostałe rozrachunki z pracownikami (konto 23-4) jest kontem rozrachunkowym, na którym gromadzone są należności i zobowiązania wobec pracowników, które nie są związane z wynagrodzeniami. W tym przypadku, pojawia się zobowiązanie firmy wobec pracownika z tytułu poniesionego przez niego wydatku firmowego.

Zwrot środków pracownikowi

Po dokonaniu płatności prywatną kartą, firma jest zobowiązana do zwrotu pracownikowi poniesionych wydatków. Zwrot środków może nastąpić na kilka sposobów:

- Przelewem na rachunek bankowy pracownika:

- Strona Wn: konto Pozostałe rozrachunki z pracownikami (konto 23-4) – zmniejszamy zobowiązanie wobec pracownika.

- Strona Ma: konto Rachunek bieżący (konto 13-0) – wypływ środków z firmowego rachunku bankowego.

- Wypłatą gotówki z kasy:

- Strona Wn: konto Pozostałe rozrachunki z pracownikami (konto 23-4) – zmniejszamy zobowiązanie wobec pracownika.

- Strona Ma: konto Kasa (konto 10) – wypływ gotówki z kasy firmy.

Księgowanie płatności prywatną kartą właściciela/wspólnika

W przypadku, gdy fakturę opłacił właściciel firmy lub wspólnik z prywatnej karty, przeksięgowanie zobowiązania następuje analogicznie, jednak z wykorzystaniem innego konta rozrachunkowego:

- Strona Wn: konto Rozrachunki z dostawcami (konto 21).

- Strona Ma: konto Pozostałe rozrachunki (konto 24) – w analityce należy wskazać Rozrachunki z właścicielem lub Konto imienne wspólnika.

Konto Pozostałe rozrachunki (konto 24) jest kontem ogólnym, na którym można ewidencjonować różnego rodzaju rozrachunki, w tym z właścicielami i wspólnikami. W tym przypadku, odzwierciedla ono zobowiązanie firmy wobec właściciela/wspólnika z tytułu poniesionego przez niego wydatku firmowego.

Zwrot środków właścicielowi/wspólnikowi

Zwrot środków właścicielowi lub wspólnikowi przebiega analogicznie jak w przypadku pracownika, z tą różnicą, że zamiast konta Pozostałe rozrachunki z pracownikami (konto 23-4) wykorzystywane jest konto Pozostałe rozrachunki (konto 24):

- Przelewem na rachunek bankowy właściciela/wspólnika:

- Strona Wn: konto Pozostałe rozrachunki (konto 24).

- Strona Ma: konto Rachunek bieżący (konto 13-0).

- Wypłatą gotówki z kasy:

- Strona Wn: konto Pozostałe rozrachunki (konto 24).

- Strona Ma: konto Kasa (konto 10).

Przykład księgowania faktury opłaconej prywatną kartą właściciela

Załóżmy, że właściciel firmy zakupił materiały biurowe o wartości brutto 738 zł (w tym VAT 138 zł). Za zakup zapłacił prywatną kartą płatniczą. Zwrot środków nastąpił przelewem na jego prywatny rachunek bankowy.

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| Faktura za materiały biurowe (wartość brutto) | 738 zł | 30 | 21 |

| VAT naliczony | 138 zł | 22-2 | 30 |

| Wartość netto | 600 zł | 40 | 30 |

| Przeksięgowanie zobowiązania (zapłata prywatną kartą) | 738 zł | 21 | 24 |

| Zwrot środków właścicielowi (przelew bankowy) | 738 zł | 24 | 13-0 |

Płatności kartą walutową

Sytuacja staje się nieco bardziej złożona, gdy płatność prywatną kartą dotyczy faktury w walucie obcej lub wydatków poniesionych podczas zagranicznej podróży służbowej. W takich przypadkach, istotne staje się prawidłowe przeliczenie waluty na złote i uwzględnienie ewentualnych różnic kursowych. Zgodnie z ustawą o rachunkowości, operacje w walutach obcych ujmuje się w księgach rachunkowych po kursie faktycznie zastosowanym w dniu operacji lub po średnim kursie NBP z dnia poprzedzającego dzień operacji (w zależności od rodzaju operacji i polityki rachunkowości firmy).

W przypadku płatności kartą walutową podczas podróży służbowej, bank przelicza kwotę transakcji na złote po kursie sprzedaży banku obowiązującym w dniu rozliczenia transakcji. Koszty podróży służbowej w walucie obcej zasadniczo przelicza się po średnim kursie NBP z dnia poprzedzającego dzień rozliczenia kosztów. Różnice kursowe, które mogą powstać w wyniku tych przeliczeń, zalicza się do przychodów finansowych lub kosztów finansowych, w zależności od ich charakteru.

Dokumentacja i dowody księgowe

Niezależnie od formy płatności, kluczowe jest posiadanie odpowiedniej dokumentacji potwierdzającej transakcję. W przypadku faktury opłaconej prywatną kartą, oprócz samej faktury, warto posiadać:

- Potwierdzenie płatności kartą (np. wyciąg z rachunku karty pracownika/właściciela, potwierdzenie transakcji z terminala płatniczego).

- Wniosek pracownika o zwrot poniesionych wydatków (jeśli dotyczy).

- Dowód zwrotu środków (np. potwierdzenie przelewu, raport kasowy).

Kompletna i prawidłowa dokumentacja jest niezbędna dla celów księgowych i podatkowych, a także w przypadku ewentualnej kontroli.

Podsumowanie

Księgowanie faktury opłaconej prywatną kartą pracownika lub właściciela wymaga nieco więcej uwagi niż standardowa płatność z firmowego konta. Kluczowe jest prawidłowe przeksięgowanie zobowiązania z konta Rozrachunki z dostawcami na odpowiednie konto rozrachunkowe (Pozostałe rozrachunki z pracownikami lub Pozostałe rozrachunki) oraz udokumentowanie zwrotu środków. Zachowanie porządku w dokumentacji i prawidłowe księgowanie transakcji z prywatnych kart pozwoli uniknąć błędów i zapewni przejrzystość w księgach rachunkowych firmy.

Najczęściej zadawane pytania (FAQ)

Jakie konto księgowe należy użyć do rozliczeń z pracownikiem, który zapłacił prywatną kartą?

Do rozliczeń z pracownikiem należy użyć konta Pozostałe rozrachunki z pracownikami (konto 23-4). W analityce należy wskazać imię i nazwisko pracownika.

Jakie konto księgowe należy użyć do rozliczeń z właścicielem firmy, który zapłacił prywatną kartą?

Do rozliczeń z właścicielem firmy należy użyć konta Pozostałe rozrachunki (konto 24). W analityce należy wskazać Rozrachunki z właścicielem.

Czy konieczne jest posiadanie potwierdzenia płatności kartą prywatną?

Tak, posiadanie potwierdzenia płatności kartą prywatną jest zalecane. Może to być wyciąg z rachunku karty, potwierdzenie transakcji z terminala lub inny dokument potwierdzający dokonanie płatności prywatnymi środkami na rzecz firmy.

Co zrobić, gdy faktura jest w walucie obcej i płatność dokonano kartą walutową?

W przypadku faktur w walucie obcej i płatności kartą walutową, należy pamiętać o prawidłowym przeliczeniu waluty na złote i uwzględnieniu ewentualnych różnic kursowych. Należy stosować kursy walut zgodnie z przepisami ustawy o rachunkowości i polityką rachunkowości firmy.

Czy płatność prywatną kartą pracownika/właściciela jest prawidłowa z punktu widzenia księgowości?

Tak, płatność prywatną kartą pracownika lub właściciela za wydatki firmowe jest dopuszczalna i prawidłowa z punktu widzenia księgowości, pod warunkiem prawidłowego udokumentowania i zaksięgowania transakcji, zgodnie z zasadami opisanymi w tym artykule.

Jeśli chcesz poznać inne artykuły podobne do Faktura opłacona prywatną kartą pracownika - księgowanie, możesz odwiedzić kategorię Księgowość.