11/04/2024

Wycena w rachunkowości to proces, który ma fundamentalne znaczenie dla prawidłowego obrazu sytuacji finansowej przedsiębiorstwa. Określenie wartości aktywów i zobowiązań to nie tylko kluczowy element bilansu, ale także czynnik bezpośrednio wpływający na wynik finansowy firmy. Rachunkowość, jako system informacyjny, ma za zadanie dostarczać rzetelnych danych o wartości ekonomicznej jednostki. W tym kontekście, pojęcie wartości godziwej, odzwierciedlającej wartość rynkową, zyskuje na znaczeniu, choć jednocześnie budzi kontrowersje związane z potencjalnymi nadużyciami.

Znaczenie wyceny w rachunkowości

Rachunkowość współcześnie postrzegana jest dwojako – jako dyscyplina naukowa oraz jako działalność praktyczna. Jako nauka, rachunkowość dąży do doskonalenia komunikacji między twórcami i użytkownikami informacji finansowych. W praktyce, rachunkowość to zbiór czynności wykonywanych przez specjalistów w przedsiębiorstwach, mających na celu rejestrowanie i analizowanie operacji gospodarczych.

Możemy wyróżnić dwa główne obszary rachunkowości:

- Rachunkowość finansowa – skierowana na potrzeby użytkowników zewnętrznych, takich jak inwestorzy, kredytodawcy czy organy regulacyjne.

- Rachunkowość zarządcza – służąca potrzebom wewnętrznym przedsiębiorstwa, wspierająca procesy decyzyjne na różnych szczeblach zarządzania.

Wycena odgrywa szczególną rolę w obu tych obszarach rachunkowości. Jej zadaniem jest odzwierciedlenie rzeczywistości gospodarczej poprzez przeniesienie realnych procesów na język finansowy. Mówiąc prościej, wycena to wyrażenie zjawisk, przedmiotów i usług w jednostkach wartościowych. Słownik języka polskiego definiuje wycenę jako „określenie wartości materialnej czegoś”. Zatem proces wyceny to nadawanie wartości materialnej rzeczom i zjawiskom, przy czym kluczowe jest określenie rodzaju wartości, którą poszukujemy.

Rodzaje wyceny w rachunkowości

Wycena to proces szacowania wartości, uwzględniający zarówno cechy przedmiotu, jak i perspektywę podmiotu, mający na celu przypisanie wartości pieniężnej obiektom i zdarzeniom w przedsiębiorstwie. Należy podkreślić, że wycena nie może istnieć bez przedmiotu i podmiotu.

W rachunkowości wyróżniamy kilka rodzajów wyceny, które możemy sklasyfikować na różne sposoby:

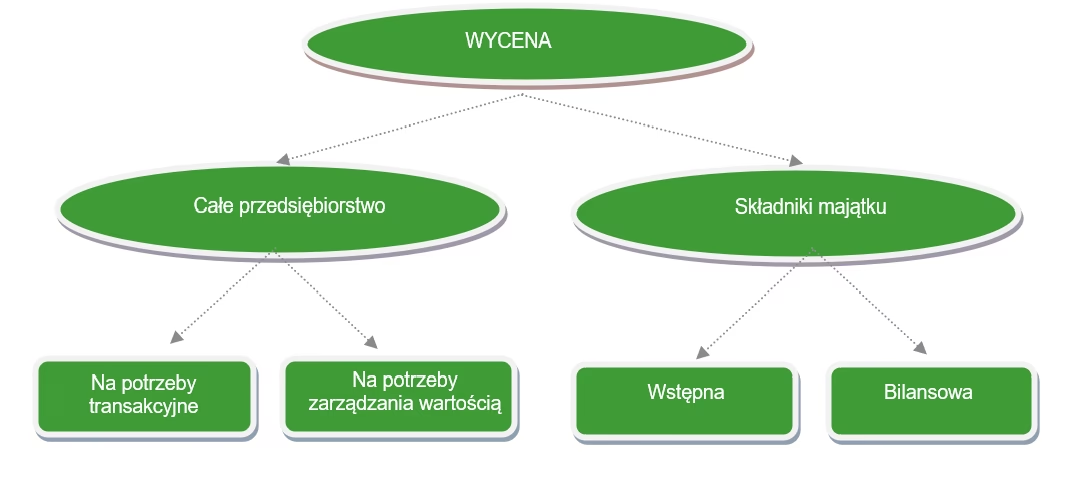

Wycena przedsiębiorstw i składników majątku

Podział ten odnosi się do zakresu wyceny. Możemy wyceniać:

- Całe przedsiębiorstwa – wycena ta jest zazwyczaj jednorazowa i dokonywana w specyficznych sytuacjach, takich jak sprzedaż, dzierżawa, aport do innej jednostki czy ubezpieczenie. Celem jest oszacowanie wartości firmy jako całości.

- Indywidualne składniki majątku (aktywa) – wycena ta jest bardziej powszechna i dotyczy poszczególnych elementów majątku przedsiębiorstwa, takich jak zapasy, środki trwałe, należności itp.

Celem wyceny przedsiębiorstwa, jako całości, jest zwiększenie jego wartości rynkowej, co przekłada się na wzrost dochodów właścicieli. Wycena przedsiębiorstwa opiera się na pomiarze wartości jednostki i jej aktywów, dostarczając informacji o efektach przeszłych działań i umożliwiając podejmowanie korzystnych decyzji w przyszłości.

Wycena wstępna i bilansowa

Ten podział dotyczy momentu dokonywania wyceny:

- Wycena wstępna (początkowa) – dokonywana jednorazowo, w momencie wprowadzenia nowego składnika majątku do ksiąg rachunkowych. Jest to pierwsza wycena danego aktywa w systemie rachunkowości.

- Wycena bilansowa – dokonywana cyklicznie, na dzień bilansowy, czyli na koniec okresu sprawozdawczego (najczęściej roku obrotowego). Ma na celu aktualizację wartości aktywów i zobowiązań prezentowanych w bilansie.

Modele wyceny w rachunkowości

Nadrzędną zasadą wyceny w rachunkowości jest dążenie do wiernego i rzetelnego odzwierciedlenia rzeczywistych procesów gospodarczych. Jednakże, podejście do wyceny różni się w zależności od systemu rachunkowości stosowanego w danym kraju. Możemy wyróżnić dwa główne modele wyceny:

Model wartościowy (bilansowy)

Model ten, dominujący w krajach anglosaskich, koncentruje się na bilansie jako głównym elemencie sprawozdania finansowego. Jego kluczowe założenia to:

- Wycena aktywów i zobowiązań w wartościach godziwych – wartość godziwa to cena, po jakiej dany składnik aktywów mógłby zostać wymieniony, lub zobowiązanie uregulowane na warunkach rynkowych.

- Ujmowanie przychodu w momencie wzrostu aktywów lub spadku zobowiązań (z wyłączeniem operacji kapitałowych) – przychód jest rozpoznawany nie tylko w momencie sprzedaży, ale także w przypadku wzrostu wartości aktywów (np. przeszacowanie nieruchomości).

- Zysk obejmuje zarówno część zrealizowaną, jak i niezrealizowaną (wynikającą z przeszacowań) – wynik finansowy odzwierciedla zmiany wartości aktywów, nawet jeśli nie zostały one jeszcze sprzedane.

Model wartościowy kładzie nacisk na aktualną wartość majątku przedsiębiorstwa, co ma zapewnić bardziej rzetelny obraz jego sytuacji finansowej. Jednakże, stosowanie wartości godziwej może być subiektywne i podatne na manipulacje, co stanowi potencjalną wadę tego modelu.

Model transakcyjny (wynikowy)

Model ten, stosowany głównie w krajach Europy kontynentalnej, kładzie nacisk na rachunek zysków i strat i zdarzenia historyczne. Jego główne założenia to:

- Wycena aktywów i zobowiązań po koszcie historycznym – koszt historyczny to cena nabycia danego składnika majątku. Wycena opiera się na pierwotnych kosztach, a nie na aktualnej wartości rynkowej.

- Ujmowanie przychodu dopiero w momencie sprzedaży – przychód jest rozpoznawany dopiero w momencie realizacji transakcji sprzedaży.

- Bilans prezentowany jest jako „rachunek reszt” – bilans ma charakter wtórny w stosunku do rachunku zysków i strat, odzwierciedlając stan majątku na koniec okresu.

Model transakcyjny koncentruje się na zdarzeniach, które miały miejsce w przeszłości i na zrealizowanych transakcjach. Jest bardziej konserwatywny i mniej podatny na subiektywizm, ale może nie odzwierciedlać w pełni aktualnej wartości majątku przedsiębiorstwa.

Poniższa tabela porównuje kluczowe cechy obu modeli wyceny:

| Cecha | Model wartościowy (bilansowy) | Model transakcyjny (wynikowy) |

|---|---|---|

| Podstawa wyceny | Wartość godziwa | Koszt historyczny |

| Moment ujęcia przychodu | Wzrost aktywów/spadek zobowiązań | Moment sprzedaży |

| Charakter zysku | Zrealizowany i niezrealizowany | Zrealizowany |

| Główne sprawozdanie finansowe | Bilans | Rachunek zysków i strat |

| Podejście | Zorientowane na przyszłość, aktualna wartość | Zorientowane na przeszłość, konserwatywne |

Podsumowanie

Prawidłowa wycena aktywów i pasywów ma fundamentalne znaczenie dla rzetelności sprawozdań finansowych i wiarygodnego obrazu wyniku finansowego przedsiębiorstwa. Zrozumienie różnych rodzajów wycen i modeli wyceny jest kluczowe dla każdego, kto zajmuje się rachunkowością i finansami. Wybór odpowiedniego modelu wyceny powinien być dostosowany do specyfiki działalności przedsiębiorstwa i regulacji prawnych obowiązujących w danym kraju.

Jeśli potrzebujesz wsparcia w procesie prawidłowej wyceny w rachunkowości Twojego przedsiębiorstwa, zapraszamy do kontaktu. Nasi eksperci pomogą Ci wybrać optymalne rozwiązania i zapewnić zgodność z obowiązującymi przepisami.

Najczęściej zadawane pytania (FAQ)

- Co to jest wartość godziwa?

Wartość godziwa to cena, po jakiej dany składnik aktywów mógłby zostać wymieniony, lub zobowiązanie uregulowane na warunkach rynkowych, między zainteresowanymi i dobrze poinformowanymi stronami transakcji. - Czym różni się wycena wstępna od bilansowej?

Wycena wstępna dokonywana jest jednorazowo przy wprowadzeniu nowego składnika majątku do ksiąg, natomiast wycena bilansowa jest cykliczna i aktualizuje wartość aktywów i zobowiązań na dzień bilansowy. - Który model wyceny jest lepszy – wartościowy czy transakcyjny?

Nie ma jednoznacznej odpowiedzi. Model wartościowy daje bardziej aktualny obraz wartości majątku, ale jest bardziej subiektywny. Model transakcyjny jest bardziej konserwatywny i mniej podatny na subiektywizm, ale może nie odzwierciedlać w pełni aktualnej wartości. Wybór zależy od specyfiki przedsiębiorstwa i regulacji. - Dlaczego wycena jest ważna dla przedsiębiorstwa?

Wycena jest kluczowa dla prawidłowego sporządzania sprawozdań finansowych, określenia wyniku finansowego, podejmowania decyzji zarządczych, oceny wartości przedsiębiorstwa przez inwestorów i kredytodawców oraz zapewnienia zgodności z przepisami rachunkowymi.

Jeśli chcesz poznać inne artykuły podobne do Wycena w rachunkowości: Klucz do zrozumienia finansów firmy, możesz odwiedzić kategorię Rachunkowość.