01/04/2026

W dzisiejszym dynamicznym świecie biznesu, rentowność jest kluczowym czynnikiem decydującym o sukcesie i długoterminowym przetrwaniu każdej firmy. Aby zrozumieć, czy przedsiębiorstwo generuje zyski w sposób efektywny, niezbędna jest analiza finansowa, a w szczególności wykorzystanie wskaźników rentowności. Te potężne narzędzia pozwalają na ocenę zdolności firmy do generowania zysków w stosunku do poniesionych kosztów, zainwestowanych aktywów, kapitału własnego czy osiągniętej sprzedaży. W tym artykule przyjrzymy się bliżej wskaźnikom rentowności, ze szczególnym uwzględnieniem wskaźnika rentowności netto, znanego również jako marża zysku netto. Dowiesz się, jak obliczać te wskaźniki, jak je interpretować oraz jakie kroki możesz podjąć, aby poprawić rentowność Twojego biznesu.

Czym są Wskaźniki Rentowności?

Wskaźnik rentowności, inaczej nazywany wskaźnikiem zyskowności, to miara finansowa, która informuje o zdolności przedsiębiorstwa do generowania zysków z prowadzonej działalności. Mówiąc prościej, wskaźniki te pokazują, jak efektywnie firma wykorzystuje swoje zasoby, aby przekształcić przychody w zysk. Wysoki wskaźnik rentowności sygnalizuje, że firma działa sprawnie, kontroluje koszty i potrafi generować zadowalające zyski dla właścicieli i inwestorów. Z kolei niski wskaźnik może wskazywać na problemy z efektywnością operacyjną, nadmierne koszty lub niską sprzedaż.

Rodzaje Wskaźników Rentowności

W analizie finansowej wyróżnia się kilka podstawowych wskaźników rentowności, które skupiają się na różnych aspektach działalności przedsiębiorstwa. Trzy najczęściej stosowane to:

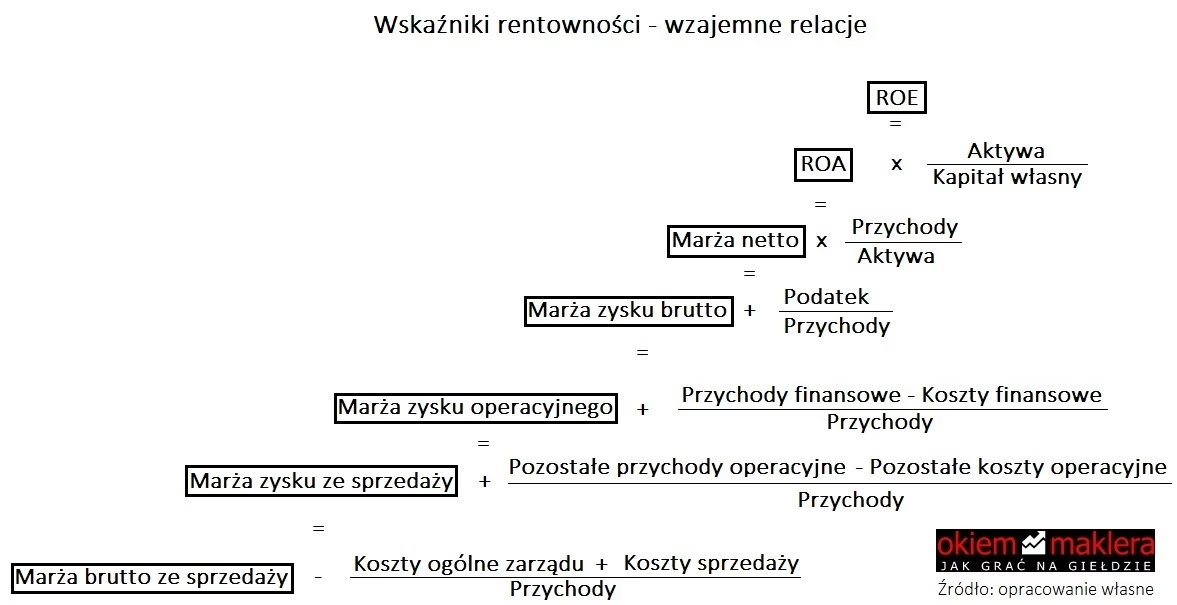

- Wskaźnik ROA (Return on Assets) - Rentowność Aktywów: Mierzy, jak efektywnie firma wykorzystuje swoje aktywa do generowania zysku. Pokazuje, jaki zysk netto przedsiębiorstwo generuje z każdej złotówki zainwestowanej w aktywa.

- Wskaźnik ROE (Return on Equity) - Rentowność Kapitału Własnego: Określa stopę zwrotu z kapitału własnego zainwestowanego w firmę. Wskazuje, jaki zysk netto przypada na każdą złotówkę kapitału własnego, co jest szczególnie istotne dla właścicieli i akcjonariuszy.

- Wskaźnik ROS (Return on Sales) - Rentowność Sprzedaży: Znany również jako marża zysku netto, pokazuje, jaką część przychodów ze sprzedaży stanowi zysk netto. Mierzy rentowność podstawowej działalności operacyjnej firmy.

Wskaźnik ROA - Rentowność Aktywów

Wskaźnik ROA (Return on Assets) jest kluczowym miernikiem efektywności zarządzania aktywami przedsiębiorstwa. Odpowiada na pytanie, jak skutecznie firma wykorzystuje posiadany majątek do generowania zysków. Im wyższy wskaźnik ROA, tym lepiej firma radzi sobie z przekształcaniem inwestycji w aktywa w zyski.

Jak obliczyć ROA?

Wzór na obliczenie wskaźnika ROA jest prosty:

ROA = (Zysk netto / Aktywa ogółem) x 100%

Gdzie:

- Zysk netto - to zysk po opodatkowaniu, dostępny w rachunku zysków i strat.

- Aktywa ogółem - to suma aktywów trwałych i obrotowych, widoczna w bilansie.

Interpretacja wskaźnika ROA

Interpretacja wskaźnika ROA zależy od branży i specyfiki działalności firmy. Jednak ogólnie przyjmuje się, że wyższy ROA jest lepszy. Warto porównywać ROA firmy z:

- Średnią branżową: Pozwala ocenić, czy firma wypada korzystnie na tle konkurencji.

- Wynikami historycznymi firmy: Umożliwia śledzenie trendów i ocenę poprawy lub pogorszenia efektywności wykorzystania aktywów w czasie.

- Wskaźnikami konkurencji: Bezpośrednie porównanie z konkurentami dostarcza cennych informacji o pozycji firmy na rynku.

Za zadowalający poziom ROA często uznaje się wartość powyżej 10%, jednak wiele zależy od specyfiki branży. Branże kapitałochłonne, takie jak przemysł ciężki, mogą charakteryzować się niższym ROA niż branże usługowe.

Wskaźnik ROE - Rentowność Kapitału Własnego

Wskaźnik ROE (Return on Equity) jest szczególnie istotny z punktu widzenia właścicieli i akcjonariuszy firmy. Pokazuje, jaką stopę zwrotu generuje zainwestowany przez nich kapitał własny. Wysokie ROE świadczy o tym, że firma efektywnie pomnaża kapitał właścicieli.

Jak obliczyć ROE?

Wzór na obliczenie wskaźnika ROE:

ROE = (Zysk netto / Kapitał własny) x 100%

Gdzie:

- Zysk netto - jak w przypadku ROA, to zysk po opodatkowaniu.

- Kapitał własny - dostępny w bilansie, reprezentuje wartość netto aktywów firmy.

Interpretacja wskaźnika ROE

Podobnie jak ROA, wyższy wskaźnik ROE jest generalnie korzystniejszy. Inwestorzy oczekują jak najwyższego ROE, ponieważ oznacza to większy zysk z ich inwestycji. Przy interpretacji ROE warto uwzględnić:

- Trendy historyczne ROE firmy: Wzrost ROE w czasie jest pozytywnym sygnałem.

- ROE konkurencji i średnią branżową: Pozwala ocenić, czy firma generuje konkurencyjną stopę zwrotu dla właścicieli.

Nie istnieje uniwersalny, idealny poziom ROE. Jednak, warto dążyć do wartości, która przekracza koszt kapitału własnego, co oznacza, że firma tworzy wartość dla akcjonariuszy.

Wskaźnik ROS - Rentowność Sprzedaży (Marża Zysku Netto)

Wskaźnik ROS (Return on Sales), znany również jako marża zysku netto, koncentruje się na rentowności podstawowej działalności operacyjnej firmy - sprzedaży. Pokazuje, jaką część przychodów ze sprzedaży przekształca się w zysk netto. Jest to kluczowy wskaźnik efektywności operacyjnej i kontroli kosztów.

Jak obliczyć ROS?

Wzór na obliczenie wskaźnika ROS:

ROS = (Zysk netto / Przychody ze sprzedaży) x 100%

Gdzie:

- Zysk netto - ponownie, zysk po opodatkowaniu.

- Przychody ze sprzedaży - przychody wygenerowane ze sprzedaży produktów, towarów lub usług.

Interpretacja wskaźnika ROS (Marży Zysku Netto)

Marża zysku netto wyrażona jest w procentach i interpretuje się ją jako procent zysku netto generowanego z każdej złotówki przychodu ze sprzedaży. Na przykład, marża zysku netto wynosząca 15% oznacza, że na każdą złotówkę przychodu ze sprzedaży firma generuje 15 groszy zysku netto.

Interpretując wskaźnik ROS, należy wziąć pod uwagę:

- Branżę: Marże zysku netto różnią się w zależności od branży. Branże o wysokiej konkurencji cenowej mogą mieć niższe marże, podczas gdy branże niszowe lub o wysokiej wartości dodanej mogą osiągać wyższe marże.

- Trendy historyczne marży zysku netto firmy: Stabilna lub rosnąca marża jest pozytywnym sygnałem. Spadek marży może wskazywać na wzrost kosztów, spadek cen sprzedaży lub inne problemy operacyjne.

- Marżę zysku netto konkurencji: Porównanie z konkurentami pomaga ocenić konkurencyjność marży firmy.

Marża zysku netto jest bardzo ważnym wskaźnikiem dla oceny zdrowia finansowego firmy. Pozwala zidentyfikować, czy firma jest w stanie efektywnie kontrolować koszty i generować zyski z podstawowej działalności.

Znaczenie Wskaźników Rentowności w Analizie Finansowej

Wskaźniki rentowności stanowią fundament analizy finansowej przedsiębiorstwa. Są nieodzownym elementem oceny kondycji finansowej i efektywności zarządzania. Wraz z wskaźnikami płynności, zadłużenia i rotacji, tworzą kompleksowy obraz sytuacji finansowej firmy.

Analiza wskaźników rentowności pozwala na:

- Ocenę efektywności operacyjnej: Wskaźniki takie jak ROS i ROA pokazują, jak skutecznie firma zarządza kosztami i aktywami w celu generowania zysków.

- Porównania w czasie i z konkurencją: Umożliwiają śledzenie trendów i ocenę pozycji firmy na tle branży.

- Identyfikację obszarów do poprawy: Niskie wskaźniki rentowności mogą sygnalizować problemy, które wymagają interwencji zarządczej.

- Podejmowanie decyzji inwestycyjnych: Inwestorzy wykorzystują wskaźniki rentowności do oceny atrakcyjności inwestycyjnej firmy.

Jak Poprawić Wskaźniki Rentowności?

Poprawa wskaźników rentowności to proces ciągły, wymagający analizy i wdrażania odpowiednich strategii. Do najczęściej stosowanych metod poprawy rentowności należą:

- Zwiększenie przychodów ze sprzedaży: Poprzez działania marketingowe, rozszerzenie oferty, wejście na nowe rynki.

- Redukcja kosztów: Optymalizacja kosztów operacyjnych, kosztów zakupu materiałów, kosztów administracyjnych.

- Poprawa efektywności operacyjnej: Automatyzacja procesów, szkolenie pracowników, lepsze zarządzanie zapasami.

- Optymalizacja polityki cenowej: Dostosowanie cen do wartości oferowanych produktów i usług, uwzględnienie konkurencji.

- Inwestycje w marketing i reklamę: Budowanie marki, pozyskiwanie nowych klientów.

- Analiza i optymalizacja struktury kapitału: Wykorzystanie dźwigni finansowej w sposób kontrolowany.

Narzędzia do Analizy Rentowności

Współczesne przedsiębiorstwa mają dostęp do szerokiej gamy narzędzi, które ułatwiają analizę rentowności. Do najpopularniejszych należą:

- Systemy ERP (Enterprise Resource Planning): Integrują dane finansowe z różnych działów firmy, umożliwiają generowanie raportów i analiz. Przykłady: SAP, Oracle Financials, Microsoft Dynamics.

- Programy do analizy biznesowej (BI): Umożliwiają wizualizację danych, tworzenie dashboardów i interaktywnych raportów. Przykłady: Tableau, Power BI.

- Arkusze kalkulacyjne: Narzędzia takie jak Microsoft Excel czy Google Sheets, pozwalają na obliczanie wskaźników, tworzenie prostych modeli finansowych i wizualizację danych.

Niezależnie od wielkości firmy, analiza rentowności jest kluczowa dla podejmowania świadomych decyzji biznesowych i zapewnienia długoterminowego sukcesu. Regularne monitorowanie wskaźników rentowności i podejmowanie działań w celu ich poprawy, to inwestycja w przyszłość każdego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik Rentowności Netto: Obliczanie i Interpretacja, możesz odwiedzić kategorię Rachunkowość.