09/02/2026

Wycena przedsiębiorstwa jest kluczowym procesem w świecie finansów, niezbędnym przy fuzjach i przejęciach, inwestycjach kapitałowych, a także w zarządzaniu strategicznym. Istnieje wiele metod wyceny, a jedną z najważniejszych jest metoda dochodowa. Koncentruje się ona na potencjalnych przyszłych dochodach generowanych przez przedsiębiorstwo, a nie tylko na jego aktywach materialnych czy obecnych wynikach finansowych. W tym artykule przyjrzymy się bliżej tej metodzie, ze szczególnym uwzględnieniem metody zdyskontowanych przepływów pieniężnych (DCF), która jest jednym z najczęściej stosowanych narzędzi w ramach podejścia dochodowego.

Czym jest metoda dochodowa?

Metoda dochodowa, zwana również metodą zdyskontowanych przepływów pieniężnych, opiera się na założeniu, że wartość przedsiębiorstwa jest równa wartości bieżącej przyszłych korzyści ekonomicznych, jakie ma ono wygenerować. Mówiąc prościej, wycena koncentruje się na tym, ile gotówki firma przyniesie w przyszłości, a nie tylko na tym, co posiada dzisiaj. Głównym celem jest oszacowanie przyszłych przepływów pieniężnych, a następnie zdyskontowanie ich do wartości bieżącej, uwzględniając ryzyko i wartość pieniądza w czasie.

Metoda zdyskontowanych przepływów pieniężnych (DCF)

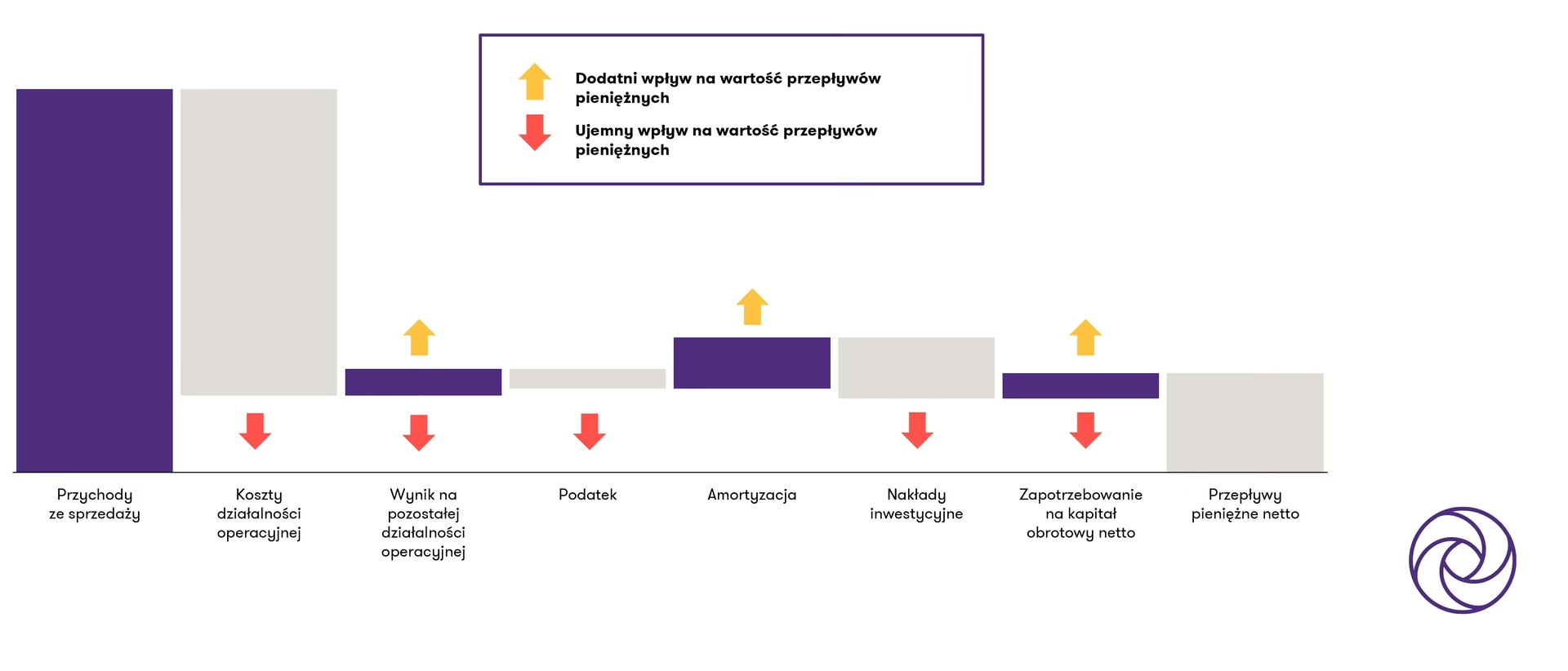

Metoda DCF jest najbardziej popularną i szeroko stosowaną techniką w ramach metody dochodowej. Polega ona na prognozowaniu przyszłych wolnych przepływów pieniężnych (FCF - Free Cash Flow) przedsiębiorstwa i dyskontowaniu ich przy użyciu odpowiedniej stopy dyskontowej, zazwyczaj ważonego średniego kosztu kapitału (WACC - Weighted Average Cost of Capital). Suma zdyskontowanych przepływów pieniężnych daje wartość przedsiębiorstwa.

Kluczowe elementy metody DCF:

- Prognoza wolnych przepływów pieniężnych (FCF): Jest to gotówka, która pozostaje do dyspozycji przedsiębiorstwa po pokryciu wszystkich kosztów operacyjnych i inwestycyjnych, dostępna dla wierzycieli i właścicieli kapitału. Prognoza FCF zazwyczaj obejmuje okres od 5 do 10 lat, a następnie zakłada się wartość rezydualną (wartość końcową), która reprezentuje wartość wszystkich przepływów pieniężnych po okresie prognozy.

- Stopa dyskontowa (WACC): Jest to koszt kapitału przedsiębiorstwa, odzwierciedlający ryzyko związane z inwestycją w dane przedsiębiorstwo. WACC oblicza się jako średnią ważoną kosztów kapitału własnego i kapitału obcego, uwzględniając ich udział w strukturze kapitału firmy. Stopa dyskontowa służy do sprowadzenia przyszłych przepływów pieniężnych do ich wartości bieżącej.

- Wartość bieżąca (PV - Present Value): Jest to wartość przyszłych przepływów pieniężnych przeliczona na dzień dzisiejszy, uwzględniająca stopę dyskontową. Suma wartości bieżących wszystkich prognozowanych FCF i wartości rezydualnej stanowi wartość przedsiębiorstwa.

Zalety metody DCF

Metoda DCF posiada wiele zalet, które czynią ją popularnym narzędziem w wycenie przedsiębiorstw:

- Koncentracja na przyszłości: DCF bazuje na przyszłych przepływach pieniężnych, co sprawia, że koncentruje się na fundamentalnej zdolności firmy do generowania gotówki, a nie tylko na obecnych wynikach finansowych. Dzięki temu można uzyskać bardziej realistyczną i długoterminową ocenę wartości przedsiębiorstwa.

- Elastyczność: Metoda DCF jest bardzo elastyczna, pozwalając na uwzględnienie specyficznych czynników, takich jak zmiany w strategii firmy, inwestycje kapitałowe, czy zmienne koszty operacyjne. Pozwala na modelowanie różnych scenariuszy i dostosowanie wyceny do indywidualnej sytuacji przedsiębiorstwa.

- Uniwersalność: Może być stosowana do wyceny firm w różnych branżach i na różnych etapach rozwoju, także w przypadku wyceny startupu. Jest to metoda uniwersalna, która może być adaptowana do różnych typów przedsiębiorstw.

- Modelowanie scenariuszy: DCF pozwala na szczegółowe modelowanie różnych scenariuszy finansowych, co daje możliwość analizy wpływu różnych założeń na wartość przedsiębiorstwa. Można analizować scenariusze optymistyczne, pesymistyczne i bazowe, co pomaga w zrozumieniu zakresu możliwych wartości firmy.

- Przejrzystość: Metoda ta jest ceniona za swoją przejrzystość, ponieważ jasno pokazuje, skąd pochodzi wartość firmy. Jasno przedstawia założenia i obliczenia, co ułatwia zrozumienie procesu wyceny. Jest to korzystne w procesach negocjacyjnych i komunikacji z interesariuszami.

- Uwzględnienie wartości pieniądza w czasie: DCF uwzględnia wartość pieniądza w czasie, poprzez dyskontowanie przyszłych przepływów pieniężnych. Rozumie, że pieniądz dzisiaj jest wart więcej niż ten sam pieniądz w przyszłości.

Wady i ograniczenia metody DCF

Pomimo licznych zalet, metoda DCF ma również pewne wady i ograniczenia:

- Zależność od założeń: Wynik wyceny DCF jest silnie uzależniony od założeń dotyczących przyszłych przepływów pieniężnych, stopy dyskontowej i wartości rezydualnej. Nawet niewielkie zmiany w tych założeniach mogą znacząco wpłynąć na wycenę.

- Złożoność: Metoda DCF może być skomplikowana w zastosowaniu, szczególnie w przypadku firm o złożonej strukturze działalności lub niepewnych perspektywach. Wymaga szczegółowej analizy finansowej i umiejętności modelowania finansowego.

- Wrażliwość na stopę dyskontową: Wycena DCF jest bardzo wrażliwa na zmiany stopy dyskontowej. Mała zmiana stopy dyskontowej może prowadzić do dużej zmiany w wartości przedsiębiorstwa.

- Trudność w prognozowaniu długoterminowym: Prognozowanie przepływów pieniężnych na długi okres czasu, szczególnie dla szybko zmieniających się branż, jest trudne i obarczone dużym ryzykiem błędu.

Kiedy stosować metodę DCF?

Metoda DCF jest szczególnie przydatna w następujących sytuacjach:

- Wycena dojrzałych przedsiębiorstw: Firmy o stabilnych przepływach pieniężnych i ugruntowanej pozycji na rynku są idealne do wyceny za pomocą DCF.

- Fuzje i przejęcia (M&A): DCF jest powszechnie stosowany w transakcjach M&A do określenia wartości docelowej firmy.

- Inwestycje kapitałowe: Inwestorzy wykorzystują DCF do oceny atrakcyjności inwestycji w akcje przedsiębiorstw.

- Wycena startupów (z pewnymi modyfikacjami): Choć wycena startupów jest trudniejsza, DCF może być stosowany z pewnymi modyfikacjami, np. poprzez uwzględnienie różnych scenariuszy rozwoju i wyższego ryzyka.

Przykład zastosowania metody DCF (uproszczony)

Załóżmy, że chcemy wycenić przedsiębiorstwo, które prognozuje następujące wolne przepływy pieniężne na kolejne 5 lat:

| Rok | FCF (w mln PLN) |

|---|---|

| 1 | 10 |

| 2 | 12 |

| 3 | 14 |

| 4 | 16 |

| 5 | 18 |

Załóżmy również, że stopa dyskontowa (WACC) wynosi 10%, a wartość rezydualna na koniec 5 roku została oszacowana na 200 mln PLN. Obliczenie wartości bieżącej dla każdego roku i wartości rezydualnej (PV = FV / (1+r)^n) da nam:

- Rok 1: 10 / (1+0.1)^1 = 9.09 mln PLN

- Rok 2: 12 / (1+0.1)^2 = 9.92 mln PLN

- Rok 3: 14 / (1+0.1)^3 = 10.52 mln PLN

- Rok 4: 16 / (1+0.1)^4 = 10.93 mln PLN

- Rok 5: 18 / (1+0.1)^5 = 11.18 mln PLN

- Wartość rezydualna: 200 / (1+0.1)^5 = 124.18 mln PLN

Suma wartości bieżących wynosi 9.09 + 9.92 + 10.52 + 10.93 + 11.18 + 124.18 = 175.82 mln PLN. Jest to przybliżona wartość przedsiębiorstwa metodą DCF.

Najczęściej zadawane pytania (FAQ)

- Czy metoda DCF jest zawsze najlepsza?

- Nie, metoda DCF jest bardzo użyteczna, ale nie jest jedyną ani zawsze najlepszą metodą wyceny. Wybór metody zależy od specyfiki przedsiębiorstwa, dostępnych danych i celu wyceny. Czasami lepsze mogą być metody porównawcze lub metody oparte na aktywach.

- Jak oszacować wartość rezydualną?

- Wartość rezydualną można oszacować na kilka sposobów, np. metodą perpetuitetu (zakładając stały wzrost FCF w nieskończoność) lub metodą mnożników (opartą na mnożnikach rynkowych dla porównywalnych firm).

- Co to jest stopa dyskontowa i jak ją obliczyć?

- Stopa dyskontowa (WACC) to koszt kapitału przedsiębiorstwa, odzwierciedlający ryzyko inwestycji. Oblicza się ją jako średnią ważoną kosztów kapitału własnego i obcego, uwzględniając ich proporcje w strukturze kapitału i koszty każdego z nich. Obliczenie WACC jest złożonym procesem i często wymaga skorzystania z pomocy specjalistów.

- Jak długo powinna trwać prognoza FCF?

- Zazwyczaj prognoza FCF obejmuje okres od 5 do 10 lat. Dłuższe prognozy są trudniejsze i mniej wiarygodne. Po okresie prognozy zakłada się wartość rezydualną.

Podsumowanie

Metoda dochodowa, a w szczególności metoda zdyskontowanych przepływów pieniężnych (DCF), jest potężnym narzędziem w wycenie przedsiębiorstw. Pozwala na ocenę wartości firmy na podstawie jej zdolności do generowania przyszłych przepływów pieniężnych. Pomimo pewnych ograniczeń i zależności od założeń, DCF pozostaje jedną z najczęściej stosowanych i cenionych metod wyceny, szczególnie w przypadku dojrzałych i stabilnych przedsiębiorstw. Zrozumienie zasad metody DCF jest kluczowe dla każdego, kto zajmuje się finansami, inwestycjami lub zarządzaniem przedsiębiorstwami.

Jeśli chcesz poznać inne artykuły podobne do Metoda Dochodowa: Wycena Firmy Przyszłością, możesz odwiedzić kategorię Rachunkowość.