16/11/2022

W świecie finansów przedsiębiorstw często spotykamy się z terminami zysk i wolny przepływ pieniężny. Chociaż oba pojęcia są kluczowe dla oceny kondycji finansowej firmy, nie są one synonimami. Wielu przedsiębiorców, zwłaszcza na początku swojej drogi, może mylnie utożsamiać wysoki zysk z dobrym przepływem gotówki i na odwrót. Zrozumienie różnic między nimi jest fundamentalne dla podejmowania świadomych decyzji biznesowych i długoterminowego sukcesu firmy. W tym artykule dokładnie przyjrzymy się tym dwóm pojęciom, wyjaśnimy ich różnice i pokażemy, dlaczego oba są ważne, ale w różny sposób.

- Czym jest zysk?

- Czym jest wolny przepływ pieniężny?

- Kluczowe różnice między zyskiem a wolnym przepływem pieniężnym

- Dlaczego wolny przepływ pieniężny jest ważny?

- Dlaczego zysk jest ważny?

- Kiedy wolny przepływ pieniężny może być wyższy niż zysk?

- Kiedy zysk może być wyższy niż wolny przepływ pieniężny?

- Jak obliczyć wolny przepływ pieniężny?

- Podsumowanie

- Często zadawane pytania (FAQ)

Czym jest zysk?

Zysk, w najprostszym ujęciu, to różnica między przychodami a kosztami w danym okresie rozliczeniowym. Jest to miara rentowności firmy, pokazująca, ile pieniędzy przedsiębiorstwo zarobiło po odjęciu wszystkich poniesionych wydatków. Zysk może być liczony na różnych poziomach, na przykład zysk brutto (przychody pomniejszone o koszty sprzedanych towarów), zysk operacyjny (zysk brutto pomniejszony o koszty operacyjne) czy zysk netto (zysk operacyjny pomniejszony o koszty finansowe i podatki).

Warto podkreślić, że zysk uwzględnia zarówno transakcje gotówkowe, jak i bezgotówkowe. Na przykład, amortyzacja, czyli rozłożenie kosztu środków trwałych w czasie, jest kosztem bezgotówkowym, który obniża zysk, ale nie wpływa bezpośrednio na przepływ gotówki w danym okresie. Podobnie, sprzedaż na kredyt zwiększa przychody i potencjalnie zysk, ale gotówka z tej sprzedaży może wpłynąć do firmy dopiero w przyszłości.

Czym jest wolny przepływ pieniężny?

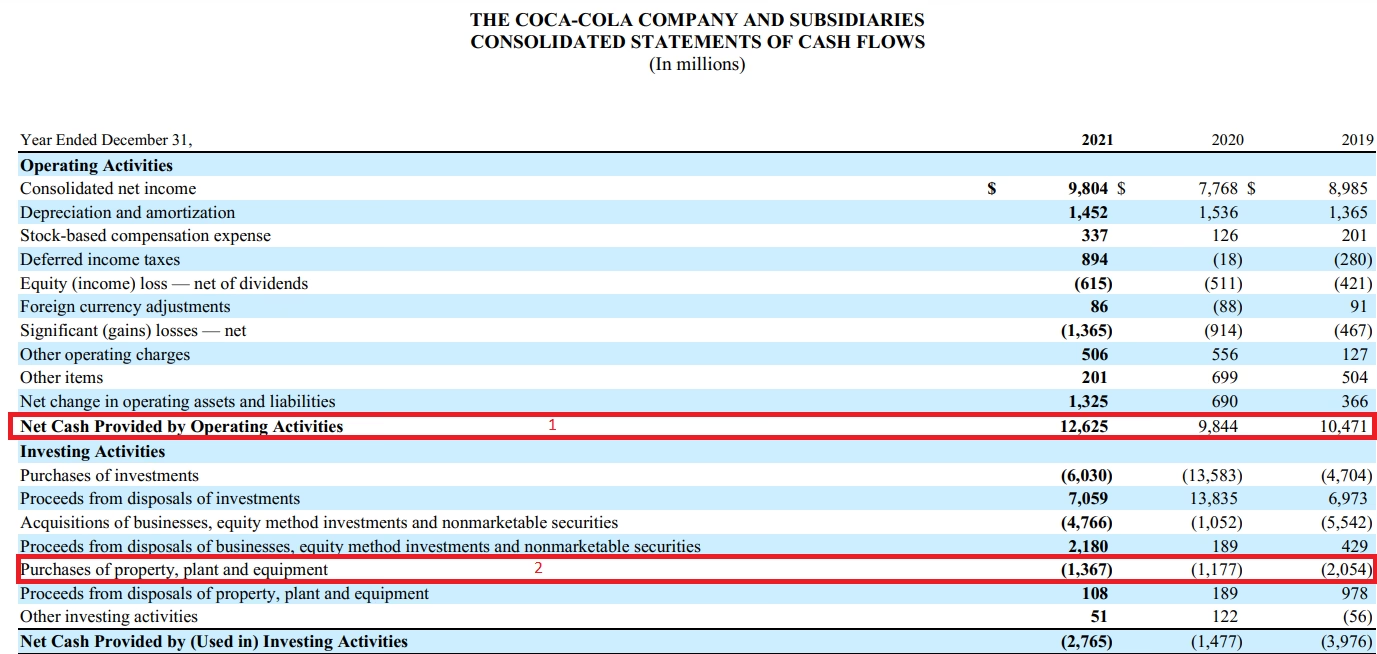

Wolny przepływ pieniężny (FCF - Free Cash Flow) to miara pieniędzy, które firma generuje po pokryciu wszystkich kosztów operacyjnych i nakładów inwestycyjnych (CAPEX - Capital Expenditures). Mówiąc prościej, jest to gotówka, która pozostaje firmie do dyspozycji po zainwestowaniu w utrzymanie i rozwój działalności. Wolny przepływ pieniężny jest kluczowym wskaźnikiem dla inwestorów i wierzycieli, ponieważ pokazuje, ile gotówki firma może wykorzystać na spłatę zadłużenia, wypłatę dywidend, reinwestycje w biznes lub po prostu na gromadzenie rezerw gotówkowych.

Obliczenie wolnego przepływu pieniężnego zazwyczaj opiera się na rachunku przepływów pieniężnych. Można go obliczyć na kilka sposobów, ale najczęściej stosowana metoda to odjęcie od przepływów pieniężnych z działalności operacyjnej (Cash Flow from Operations) nakładów inwestycyjnych. Przepływy pieniężne z działalności operacyjnej pokazują, ile gotówki firma wygenerowała z podstawowej działalności biznesowej.

Kluczowe różnice między zyskiem a wolnym przepływem pieniężnym

Najważniejsza różnica między zyskiem a wolnym przepływem pieniężnym wynika z faktu, że zysk jest koncepcją rachunkową, a wolny przepływ pieniężny jest koncepcją gotówkową. Oznacza to, że zysk uwzględnia transakcje bezgotówkowe i opiera się na zasadach memoriałowych rachunkowości, podczas gdy wolny przepływ pieniężny skupia się wyłącznie na rzeczywistym przepływie gotówki.

Poniższa tabela przedstawia kluczowe różnice między zyskiem a wolnym przepływem pieniężnym:

| Cecha | Zysk | Wolny przepływ pieniężny |

|---|---|---|

| Podstawa | Rachunkowość memoriałowa | Przepływ gotówki |

| Uwzględnia | Transakcje gotówkowe i bezgotówkowe (np. amortyzacja, sprzedaż na kredyt) | Wyłącznie transakcje gotówkowe |

| Cel | Ocena rentowności firmy | Ocena płynności finansowej i zdolności do generowania gotówki |

| Wpływ amortyzacji | Obniża zysk | Nie wpływa bezpośrednio na przepływ gotówki (dodawana do zysku netto w rachunku przepływów pieniężnych) |

| Nakłady inwestycyjne | Nie są bezpośrednio uwzględniane w rachunku zysków i strat | Odejmują się od przepływów pieniężnych z działalności operacyjnej |

| Główny dokument | Rachunek zysków i strat | Rachunek przepływów pieniężnych |

Dlaczego wolny przepływ pieniężny jest ważny?

Wolny przepływ pieniężny jest niezwykle istotny, ponieważ pokazuje, ile gotówki firma realnie generuje i ile ma do dyspozycji na różne cele. Wysoki wolny przepływ pieniężny oznacza, że firma jest w dobrej kondycji finansowej, ma środki na rozwój, inwestycje, spłatę długów, wypłatę dywidend dla akcjonariuszy czy też na przetrwanie trudniejszych okresów gospodarczych. Inwestorzy często postrzegają firmy z silnym wolnym przepływem pieniężnym jako bardziej atrakcyjne inwestycje, ponieważ świadczy to o stabilności i potencjale wzrostu.

Firmy z niskim lub ujemnym wolnym przepływem pieniężnym mogą mieć trudności z finansowaniem swojej działalności, nawet jeśli wykazują zysk na papierze. Może to prowadzić do problemów z płynnością finansową, konieczności zaciągania drogiego finansowania zewnętrznego, a w skrajnych przypadkach nawet do bankructwa.

Dlaczego zysk jest ważny?

Zysk jest podstawową miarą rentowności firmy i pokazuje, czy działalność przedsiębiorstwa jest opłacalna. Inwestorzy i menedżerowie używają zysku do oceny efektywności operacyjnej firmy i jej zdolności do generowania wartości dla akcjonariuszy. Długoterminowa rentowność jest kluczowa dla przetrwania i rozwoju firmy.

Rachunek zysków i strat, prezentujący zysk, jest jednym z podstawowych sprawozdań finansowych i dostarcza cennych informacji o strukturze przychodów i kosztów firmy. Umożliwia analizę trendów, porównanie z konkurencją i podejmowanie decyzji dotyczących strategii biznesowej.

Kiedy wolny przepływ pieniężny może być wyższy niż zysk?

Istnieją sytuacje, w których wolny przepływ pieniężny może być wyższy niż zysk netto. Dzieje się tak najczęściej, gdy firma ma wysokie koszty bezgotówkowe, takie jak amortyzacja, lub gdy następuje wzrost zobowiązań z tytułu dostaw i usług (wydłużenie terminów płatności dla dostawców). Amortyzacja, jak już wspomniano, obniża zysk, ale nie wpływa na przepływ gotówki. Wzrost zobowiązań z tytułu dostaw i usług oznacza, że firma korzysta z kredytu kupieckiego, co poprawia jej przepływ gotówki w danym okresie.

Ponadto, firmy, które intensywnie inwestują w środki trwałe w przeszłości, mogą w późniejszych okresach generować wyższy wolny przepływ pieniężny, ponieważ nakłady inwestycyjne są mniejsze, a amortyzacja nadal obniża zysk.

Kiedy zysk może być wyższy niż wolny przepływ pieniężny?

Z drugiej strony, zysk może być wyższy niż wolny przepływ pieniężny, gdy firma dokonuje dużych nakładów inwestycyjnych (CAPEX). Zakup nowych maszyn, budowa fabryki czy inwestycje w rozwój nowych produktów zwiększają nakłady inwestycyjne, co obniża wolny przepływ pieniężny. Jednocześnie, te inwestycje mogą przyczynić się do wzrostu przychodów i zysków w przyszłości.

Inną sytuacją, w której zysk może być wyższy niż wolny przepływ pieniężny, jest wzrost należności z tytułu dostaw i usług (skrócenie terminów płatności dla klientów lub wzrost sprzedaży na kredyt). Wzrost należności oznacza, że firma sprzedaje więcej na kredyt, co zwiększa przychody i potencjalnie zysk, ale gotówka z tych sprzedaży jeszcze nie wpłynęła do firmy, co negatywnie wpływa na wolny przepływ pieniężny.

Jak obliczyć wolny przepływ pieniężny?

Istnieje kilka metod obliczania wolnego przepływu pieniężnego, ale najczęściej stosowana jest następująca:

Wolny przepływ pieniężny (FCF) = Przepływy pieniężne z działalności operacyjnej - Nakłady inwestycyjne (CAPEX)

Przepływy pieniężne z działalności operacyjnej można znaleźć w rachunku przepływów pieniężnych, natomiast nakłady inwestycyjne zazwyczaj można znaleźć w rachunku przepływów pieniężnych w dziale działalności inwestycyjnej lub w sprawozdaniu z przepływów pieniężnych.

Inna, bardziej szczegółowa metoda obliczania wolnego przepływu pieniężnego, oparta na zysku netto, wygląda następująco:

Wolny przepływ pieniężny (FCF) = Zysk netto + Amortyzacja - Zmiana kapitału obrotowego - Nakłady inwestycyjne (CAPEX)

Kapitał obrotowy to różnica między aktywami obrotowymi a zobowiązaniami krótkoterminowymi. Zmiana kapitału obrotowego odzwierciedla zmiany w zapasach, należnościach i zobowiązaniach krótkoterminowych, które wpływają na przepływ gotówki.

Podsumowanie

Zarówno zysk, jak i wolny przepływ pieniężny są ważnymi wskaźnikami finansowymi, ale mierzą różne aspekty kondycji finansowej firmy. Zysk pokazuje rentowność, a wolny przepływ pieniężny pokazuje zdolność do generowania gotówki. Zrozumienie różnic między nimi jest kluczowe dla kompleksowej oceny firmy i podejmowania świadomych decyzji biznesowych. Zdrowa firma powinna dążyć do generowania zarówno zysku, jak i silnego wolnego przepływu pieniężnego, aby zapewnić sobie długoterminowy sukces i stabilność finansową.

Często zadawane pytania (FAQ)

Czy wolny przepływ pieniężny jest lepszym wskaźnikiem niż zysk?

Nie można jednoznacznie stwierdzić, który wskaźnik jest „lepszy”. Oba są ważne i dostarczają różnych informacji. Wolny przepływ pieniężny jest kluczowy dla oceny płynności finansowej i zdolności firmy do generowania gotówki, natomiast zysk jest podstawową miarą rentowności. Najlepiej analizować oba wskaźniki łącznie, aby uzyskać pełniejszy obraz kondycji finansowej firmy.

Czy firma może być rentowna, ale mieć niski wolny przepływ pieniężny?

Tak, firma może być rentowna (wykazywać zysk), ale mieć niski lub nawet ujemny wolny przepływ pieniężny. Dzieje się tak często w firmach szybko rozwijających się, które intensywnie inwestują w rozwój, co generuje wysokie nakłady inwestycyjne (CAPEX), obniżając wolny przepływ pieniężny. Ponadto, wzrost należności z tytułu dostaw i usług (sprzedaż na kredyt) może zwiększać zysk, ale obniżać wolny przepływ pieniężny.

Czy firma może mieć wysoki wolny przepływ pieniężny, ale być nierentowna?

Jest to mniej prawdopodobne, ale teoretycznie możliwe na krótką metę. Na przykład, firma może sprzedać aktywa trwałe, co jednorazowo zwiększy wolny przepływ pieniężny, ale niekoniecznie oznacza, że firma jest rentowna operacyjnie. Jednak w dłuższej perspektywie, trwale wysoki wolny przepływ pieniężny jest zazwyczaj trudny do osiągnięcia bez generowania zysku.

Jak interpretować wolny przepływ pieniężny?

Dodatni i rosnący wolny przepływ pieniężny jest generalnie pozytywnym sygnałem, wskazującym na dobrą kondycję finansową firmy i jej zdolność do generowania gotówki. Im wyższy wolny przepływ pieniężny, tym lepiej dla firmy. Ujemny wolny przepływ pieniężny może być sygnałem ostrzegawczym, szczególnie jeśli utrzymuje się przez dłuższy czas. Warto jednak analizować wolny przepływ pieniężny w kontekście branży, cyklu życia firmy i jej strategii rozwoju. Firmy w fazie wzrostu mogą czasowo wykazywać niższy wolny przepływ pieniężny z powodu intensywnych inwestycji.

Jeśli chcesz poznać inne artykuły podobne do Wolny przepływ pieniężny a zysk: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.