15/01/2024

W świecie finansów przedsiębiorstw istnieje wiele wskaźników i metryk, które pomagają ocenić kondycję finansową firmy. Dwa z najważniejszych, a zarazem często mylonych, to wolne przepływy pieniężne (Free Cash Flow, FCF) i operacyjne przepływy pieniężne (Operating Cash Flow, OCF). Oba te wskaźniki dostarczają cennych informacji o zdolności firmy do generowania gotówki, ale różnią się zakresem i interpretacją. Zrozumienie różnic między nimi jest kluczowe dla inwestorów, analityków i menedżerów, którzy chcą dokładnie ocenić efektywność i potencjał przedsiębiorstwa.

Operacyjne Przepływy Pieniężne: Fundament Działalności

Operacyjne przepływy pieniężne, znane również jako przepływy pieniężne z działalności operacyjnej, reprezentują gotówkę generowaną przez podstawową działalność biznesową firmy. Jest to miara pieniędzy, które firma zarabia ze swojej głównej działalności, takiej jak sprzedaż produktów lub świadczenie usług. OCF pokazuje, czy firma generuje wystarczająco dużo gotówki z codziennych operacji, aby pokryć koszty operacyjne, inwestować w rozwój i generować zysk.

Jak obliczyć Operacyjne Przepływy Pieniężne?

Istnieją dwie główne metody obliczania OCF: metoda bezpośrednia i metoda pośrednia. W praktyce częściej stosowana jest metoda pośrednia, która rozpoczyna się od zysku netto i koryguje go o pozycje niegotówkowe oraz zmiany w kapitale obrotowym.

Metoda pośrednia OCF:

- Zaczynamy od zysku netto (pochodzącego z rachunku zysków i strat).

- Dodajemy amortyzację i umorzenia (ponieważ są to koszty niegotówkowe, które obniżają zysk netto, ale nie wypływają z gotówki).

- Korygujemy o zmiany w kapitale obrotowym, czyli zmianę stanu aktywów obrotowych (np. zapasy, należności) i zobowiązań krótkoterminowych (np. zobowiązania handlowe). Wzrost aktywów obrotowych zazwyczaj zmniejsza OCF (ponieważ gotówka jest inwestowana w te aktywa), a wzrost zobowiązań krótkoterminowych zazwyczaj zwiększa OCF (ponieważ firma korzysta z finansowania od dostawców).

Wynik tego obliczenia to operacyjny przepływ pieniężny.

Znaczenie Operacyjnych Przepływów Pieniężnych

Operacyjne przepływy pieniężne są kluczowym wskaźnikiem zdrowia finansowego firmy. Inwestorzy i analitycy zwracają szczególną uwagę na OCF, ponieważ:

- Wskazuje na zdolność firmy do generowania gotówki z podstawowej działalności. Trwale pozytywne OCF jest oznaką silnej i stabilnej firmy.

- Pokazuje, czy firma jest w stanie pokryć swoje bieżące zobowiązania. Wysoki OCF oznacza, że firma ma wystarczająco dużo gotówki, aby spłacać rachunki, podatki i inne koszty operacyjne.

- Jest ważnym elementem oceny płynności finansowej. OCF jest istotnym czynnikiem w analizie zdolności firmy do terminowego regulowania zobowiązań krótkoterminowych.

- Może sygnalizować potencjalny wzrost i ekspansję. Firma z silnym OCF ma większe możliwości inwestowania w rozwój, nowe projekty i ekspansję rynkową.

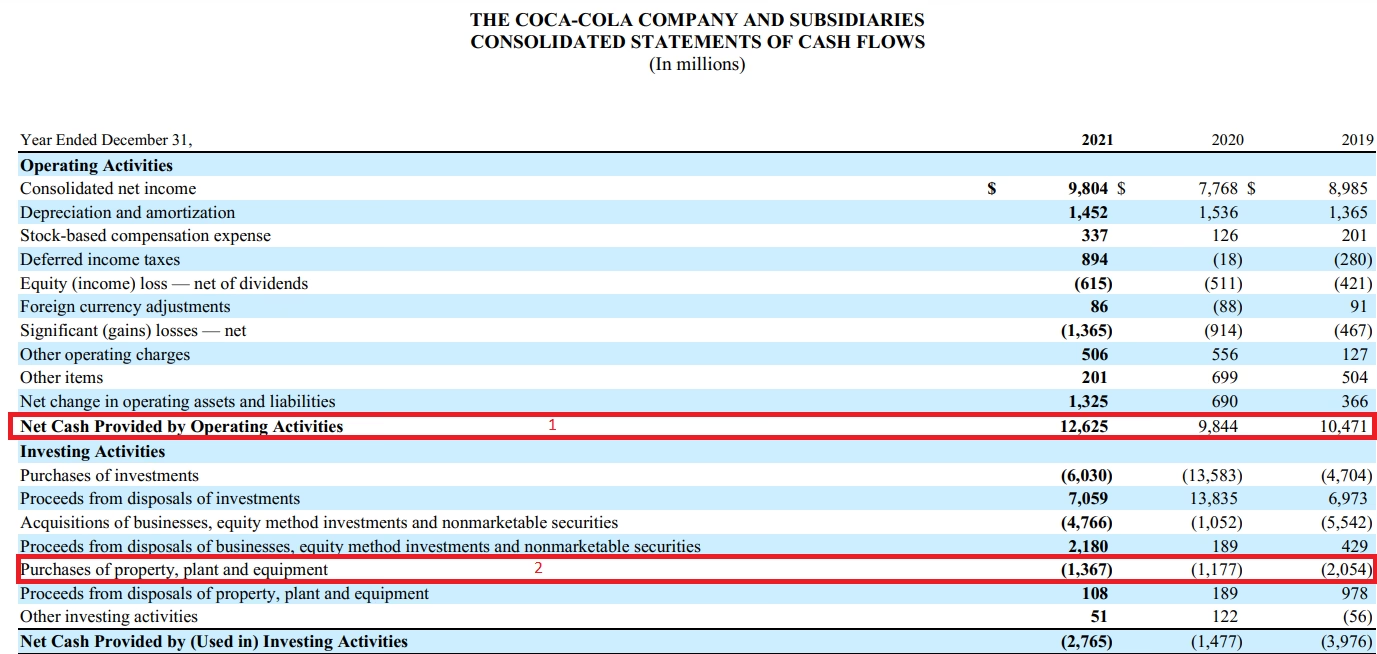

Przykład Operacyjnych Przepływów Pieniężnych: Apple Inc.

Spójrzmy na przykład Apple Inc. z ich sprawozdania z przepływów pieniężnych za okres zakończony 28 grudnia 2019 roku. W sprawozdaniu widać, że operacyjne przepływy pieniężne Apple wyniosły 30,516 miliarda dolarów (zaznaczone na zielono w oryginalnym dokumencie źródłowym). Ta kwota jest wynikiem codziennych operacji firmy, takich jak:

- Zakupy zapasów za 28 milionów dolarów.

- Należności w wysokości 2,015 miliarda dolarów, reprezentujące pieniądze należne Apple od klientów za dokonane sprzedaży.

- Zobowiązania w wysokości 1,089 miliarda dolarów, czyli pieniądze, które Apple jest winne swoim dostawcom i sprzedawcom.

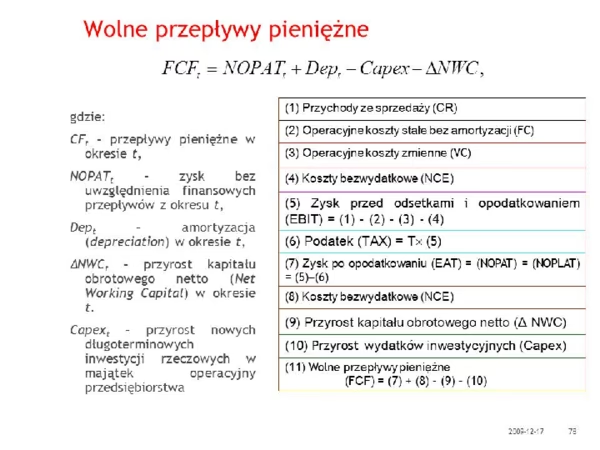

Wolne Przepływy Pieniężne: Gotówka Dostępna dla Inwestorów i Wierzycieli

Wolne przepływy pieniężne (Free Cash Flow, FCF) idą o krok dalej niż OCF. FCF reprezentuje gotówkę, która pozostaje firmie po pokryciu wszystkich kosztów operacyjnych i wydatków kapitałowych (CAPEX). Wydatki kapitałowe to środki pieniężne przeznaczone na zakup, modernizację i utrzymanie aktywów trwałych, takich jak nieruchomości, budynki i sprzęt. Mówiąc prościej, FCF to gotówka, którą firma może swobodnie wykorzystać na wypłatę dywidend, spłatę zadłużenia, wykup akcji własnych lub inne cele strategiczne.

Jak obliczyć Wolne Przepływy Pieniężne?

Najprostsza formuła obliczania FCF to:

FCF = Operacyjne Przepływy Pieniężne (OCF) - Wydatki Kapitałowe (CAPEX)

Jak widzimy, FCF jest pochodną OCF, pomniejszoną o wydatki kapitałowe. Oznacza to, że FCF uwzględnia nie tylko gotówkę generowaną z działalności operacyjnej, ale także pieniądze, które firma musi zainwestować w utrzymanie i rozwój swojej bazy aktywów trwałych.

Inna, bardziej rozbudowana formuła, często stosowana w analizach finansowych, to:

FCFF (Free Cash Flow to Firm) = Zysk operacyjny netto po opodatkowaniu + Amortyzacja - Wydatki kapitałowe - Zmiana kapitału obrotowego netto

Ta formuła uwzględnia zysk operacyjny po opodatkowaniu, co daje bardziej precyzyjny obraz zdolności firmy do generowania gotówki dla wszystkich dawców kapitału (zarówno właścicieli kapitału własnego, jak i wierzycieli).

Znaczenie Wolnych Przepływów Pieniężnych

Wolne przepływy pieniężne są uważane za jeden z najważniejszych wskaźników finansowych, ponieważ:

- Reprezentują gotówkę dostępną dla inwestorów i wierzycieli. FCF pokazuje, ile gotówki firma generuje po pokryciu wszystkich kosztów operacyjnych i inwestycyjnych, co jest kluczowe dla spłaty zadłużenia, wypłaty dywidend i wzrostu wartości dla akcjonariuszy.

- Są miarą efektywności inwestycji. FCF jest często wykorzystywany do oceny opłacalności projektów inwestycyjnych i decyzji strategicznych. Wysoki FCF sugeruje, że firma efektywnie zarządza swoimi zasobami i generuje wartość dla akcjonariuszy.

- Wskazują na zdolność firmy do rozwoju i ekspansji bez konieczności zewnętrznego finansowania. Firma z silnym FCF ma większą swobodę w finansowaniu swojego rozwoju z własnych środków, co zmniejsza zależność od zewnętrznych źródeł kapitału.

- Są mniej podatne na manipulacje księgowe niż zysk netto. FCF jest wskaźnikiem bardziej odpornym na kreatywną księgowość, ponieważ opiera się na rzeczywistych przepływach pieniężnych, a nie na zasadach rachunkowości memoriałowej.

FCF a Dywidendy i Wierzyciele

Wolne przepływy pieniężne są ściśle powiązane z dywidendami i relacjami z wierzycielami:

- Dywidendy: Inwestorzy często analizują FCF, aby ocenić zdolność firmy do wypłaty dywidend. Jeśli FCF jest wyższy niż wypłacane dywidendy, jest to pozytywny sygnał, sugerujący, że firma ma potencjał do zwiększenia dywidend w przyszłości. Istnieje również wskaźnik Free Cash Flow to Equity (FCFE), który mierzy przepływy pieniężne dostępne wyłącznie dla akcjonariuszy, po uwzględnieniu spłat zadłużenia.

- Wierzyciele: Banki i inni wierzyciele analizują FCF, aby ocenić zdolność firmy do spłaty zadłużenia. Silny FCF zwiększa wiarygodność kredytową firmy i ułatwia pozyskiwanie finansowania zewnętrznego na korzystnych warunkach. Wierzyciele odejmują bieżące spłaty długu od FCF, aby określić, ile gotówki pozostało na obsługę dodatkowych pożyczek.

Ograniczenia Wolnych Przepływów Pieniężnych

Mimo swojej ważności, wolne przepływy pieniężne mają pewne ograniczenia. Należy pamiętać, że:

- FCF może być zmienny w firmach o wysokich wydatkach kapitałowych. Branże kapitałochłonne, takie jak przemysł naftowy i gazowy, charakteryzują się dużymi i nieregularnymi wydatkami kapitałowymi, co może powodować wahania FCF w czasie. W takich przypadkach ważne jest porównywanie FCF z innymi firmami z tej samej branży.

- FCF nie uwzględnia wszystkich aspektów działalności firmy. FCF koncentruje się na przepływach pieniężnych i nie uwzględnia innych ważnych czynników, takich jak rentowność, wzrost przychodów, udział w rynku czy jakość zarządzania. Dlatego FCF powinien być analizowany w kontekście innych wskaźników finansowych i operacyjnych.

- Interpretacja FCF wymaga kontekstu branżowego i specyfiki firmy. Porównywanie FCF firm z różnych branż (np. firmy naftowej i firmy marketingowej) może być misleading. Również specyfika modelu biznesowego i cyklu życia firmy powinna być brana pod uwagę przy interpretacji FCF.

Wolne Przepływy Pieniężne vs. Operacyjne Przepływy Pieniężne: Podsumowanie Różnic

| Cecha | Operacyjne Przepływy Pieniężne (OCF) | Wolne Przepływy Pieniężne (FCF) |

|---|---|---|

| Definicja | Gotówka generowana przez podstawową działalność operacyjną firmy. | Gotówka dostępna dla inwestorów i wierzycieli po pokryciu kosztów operacyjnych i wydatków kapitałowych. |

| Obliczenie | Zysk netto skorygowany o pozycje niegotówkowe i zmiany w kapitale obrotowym. | Operacyjne Przepływy Pieniężne - Wydatki Kapitałowe (CAPEX). |

| Zakres | Ograniczony do działalności operacyjnej. | Szerzy zakres, uwzględnia również wydatki kapitałowe. |

| Informacje | Wskazuje na zdolność firmy do generowania gotówki z podstawowej działalności i pokrywania bieżących zobowiązań. | Wskazuje na gotówkę dostępną dla inwestorów i wierzycieli, zdolność do wypłaty dywidend, spłaty zadłużenia i rozwoju. |

| Użyteczność | Ocena płynności finansowej i zdolności do utrzymania działalności operacyjnej. | Ocena wartości firmy, zdolności do generowania wartości dla akcjonariuszy, ocena projektów inwestycyjnych. |

Często Zadawane Pytania (FAQ)

- Czy wysoki FCF zawsze jest dobry?

Tak, generalnie wysoki FCF jest pozytywny, ponieważ oznacza, że firma generuje dużo gotówki, którą może wykorzystać na rozwój, wypłatę dywidend lub spłatę zadłużenia. Jednak bardzo wysoki FCF może również sugerować, że firma nie inwestuje wystarczająco dużo w swój rozwój. - Czy FCF może być ujemny?

Tak, FCF może być ujemny, szczególnie w firmach w fazie wzrostu lub w branżach kapitałochłonnych, gdzie wydatki kapitałowe są wysokie. Ujemny FCF nie zawsze jest negatywny, ale wymaga dokładnej analizy kontekstu. - Jak porównywać FCF różnych firm?

Najlepiej porównywać FCF firm z tej samej branży, ponieważ różne branże charakteryzują się różnym poziomem wydatków kapitałowych. Warto również analizować trendy FCF w czasie dla danej firmy, aby ocenić, czy jej zdolność do generowania gotówki poprawia się czy pogarsza. - Gdzie znaleźć informacje o OCF i FCF firmy?

Informacje o OCF i wydatkach kapitałowych można znaleźć w rachunku przepływów pieniężnych, który jest częścią sprawozdania finansowego firmy. Sprawozdania finansowe są zazwyczaj dostępne na stronach internetowych firm w sekcji relacji inwestorskich oraz w publicznych bazach danych finansowych.

Podsumowując, zarówno operacyjne przepływy pieniężne, jak i wolne przepływy pieniężne są kluczowymi wskaźnikami finansowymi, które dostarczają cennych informacji o zdolności firmy do generowania gotówki. Zrozumienie różnic między nimi i umiejętność ich interpretacji jest niezbędne dla skutecznej analizy finansowej i podejmowania świadomych decyzji inwestycyjnych. Pamiętaj, aby analizować te wskaźniki w kontekście branży, specyfiki firmy i innych wskaźników finansowych, aby uzyskać pełny obraz kondycji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Wolne Przepływy Pieniężne vs. Operacyjne Przepływy Pieniężne, możesz odwiedzić kategorię Finanse.