02/04/2022

W systemie podatkowym, zarówno w Polsce, jak i na całym świecie, zdarzają się sytuacje, w których podatnik uiszcza podatek w kwocie wyższej niż należna. Taka sytuacja nazywana jest nadpłatą podatku. Prawo polskie przewiduje mechanizmy pozwalające na odzyskanie tych środków. Jednym z kluczowych narzędzi w tym procesie jest wniosek o stwierdzenie nadpłaty. Zrozumienie, kiedy i jak prawidłowo złożyć taki wniosek, jest niezwykle istotne dla każdego podatnika, zarówno osoby fizycznej, jak i przedsiębiorcy.

Kiedy konieczny jest wniosek o stwierdzenie nadpłaty?

Wniosek o stwierdzenie nadpłaty jest niezbędny w sytuacjach, gdy podatnik podejrzewa lub ma pewność, że wpłacił do urzędu skarbowego więcej pieniędzy, niż wynikało to z obowiązujących przepisów. Nie każda nadpłata wymaga formalnego wniosku, ale w wielu przypadkach jest on konieczny, aby urząd skarbowy mógł oficjalnie potwierdzić istnienie nadpłaty i uruchomić procedurę jej zwrotu.

Do najczęstszych sytuacji, w których powstaje nadpłata i konieczne jest złożenie wniosku, należą:

- Błędy w obliczeniach podatku: Podatnik mógł popełnić błąd rachunkowy przy wypełnianiu deklaracji podatkowej, zawyżając kwotę podatku należnego. Błędy mogą dotyczyć zarówno obliczeń dochodu, kosztów uzyskania przychodu, jak i zastosowania ulg i odliczeń.

- Zmiana przepisów podatkowych ze skutkiem wstecznym: Czasami przepisy podatkowe są zmieniane z mocą wsteczną. Jeśli zmiana ta obniża zobowiązanie podatkowe za okres już rozliczony, powstaje nadpłata.

- Podwójna zapłata podatku: W wyniku pomyłki technicznej lub błędu ludzkiego, podatek mógł zostać zapłacony dwukrotnie.

- Zapłata podatku nienależnego: Sytuacja, w której podatnik zapłacił podatek, który w ogóle nie był należny, np. z powodu błędnego zakwalifikowania transakcji lub zdarzenia jako podlegającego opodatkowaniu.

- Niewykorzystanie ulg i odliczeń: Podatnik mógł nie skorzystać z przysługujących mu ulg i odliczeń podatkowych w momencie składania deklaracji, co skutkowało zawyżeniem podatku. Po zorientowaniu się o przysługujących ulgach, może złożyć wniosek o stwierdzenie nadpłaty, korygując wcześniejsze rozliczenie.

- Nadpłata zaliczek na podatek dochodowy: W przypadku podatku dochodowego, nadpłata może powstać, gdy wpłacone zaliczki przekroczą podatek należny za cały rok podatkowy. W takiej sytuacji, wniosek o stwierdzenie nadpłaty nie zawsze jest konieczny, ponieważ urząd skarbowy powinien z urzędu dokonać zwrotu nadpłaty po złożeniu zeznania rocznego. Jednak w przypadku braku automatycznego zwrotu, wniosek staje się niezbędny.

Warto podkreślić, że obowiązek złożenia wniosku o stwierdzenie nadpłaty spoczywa na podatniku. Urząd skarbowy nie zawsze ma możliwość automatycznego wykrycia i zwrotu nadpłaty, szczególnie w sytuacjach, gdy nadpłata wynika z błędów w obliczeniach lub niewykorzystania ulg.

Jak napisać wniosek o stwierdzenie nadpłaty?

Prawidłowo sporządzony wniosek o stwierdzenie nadpłaty jest kluczowy dla skutecznego odzyskania nadpłaconych środków. Wniosek powinien być czytelny, precyzyjny i zawierać wszystkie niezbędne informacje, które umożliwią urzędowi skarbowemu szybkie i sprawne rozpatrzenie sprawy.

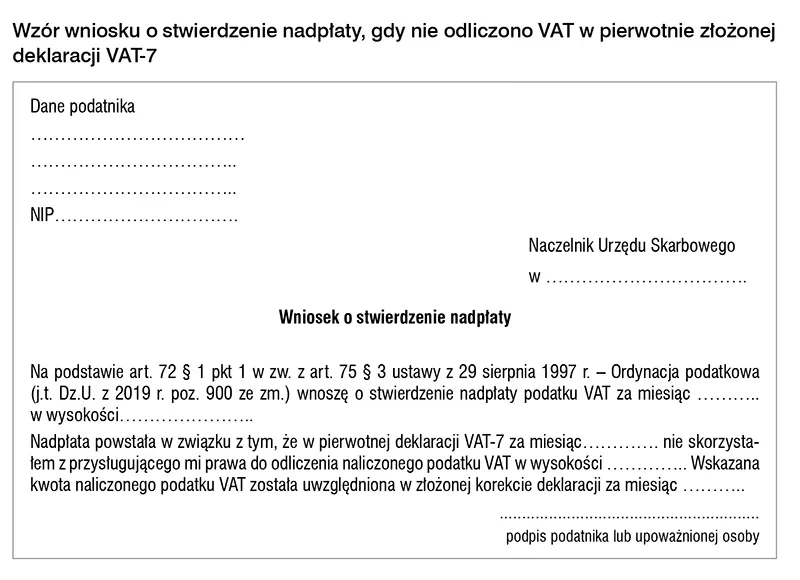

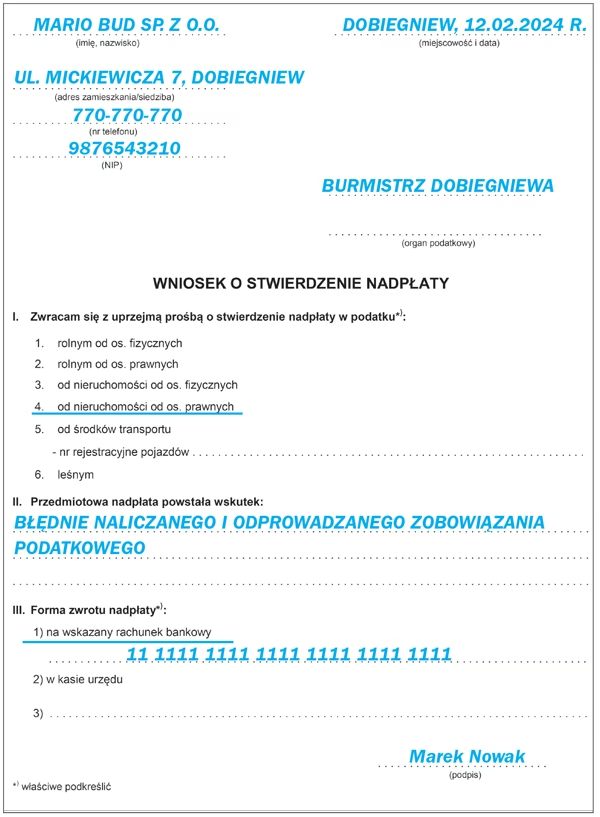

Nie istnieje jeden uniwersalny formularz wniosku o stwierdzenie nadpłaty, ale powinien on zawierać następujące elementy:

- Dane identyfikacyjne podatnika:

- Imię i nazwisko (w przypadku osób fizycznych) lub nazwa firmy (w przypadku przedsiębiorców)

- Adres zamieszkania lub siedziby firmy

- Numer PESEL (w przypadku osób fizycznych) lub NIP (w przypadku przedsiębiorców)

- Adresat wniosku: Należy wskazać właściwy urząd skarbowy, do którego kierowany jest wniosek. Zazwyczaj jest to urząd skarbowy właściwy ze względu na miejsce zamieszkania lub siedzibę podatnika.

- Określenie rodzaju podatku i okresu, którego dotyczy nadpłata: Należy jasno wskazać, jakiego rodzaju podatku dotyczy wniosek (np. podatek dochodowy od osób fizycznych, podatek VAT, podatek od nieruchomości) oraz za jaki okres (rok podatkowy, miesiąc).

- Wysokość nadpłaty: Należy podać kwotę nadpłaty, o której stwierdzenie i zwrot podatnik wnioskuje. Kwota ta powinna być dokładnie obliczona i udokumentowana.

- Uzasadnienie wniosku: Najważniejsza część wniosku, w której należy szczegółowo wyjaśnić, dlaczego zdaniem podatnika powstała nadpłata. Należy opisać okoliczności, które doprowadziły do nadpłaty, wskazać błędy, pomyłki lub zmiany przepisów, które uzasadniają wniosek. Im bardziej szczegółowe i przekonujące uzasadnienie, tym większa szansa na pozytywne rozpatrzenie wniosku.

- Sposób zwrotu nadpłaty: Należy wskazać preferowany sposób zwrotu nadpłaty. Najczęściej jest to zwrot na rachunek bankowy podatnika. W takim przypadku należy podać numer rachunku bankowego. Możliwy jest również zwrot przekazem pocztowym, ale ten sposób jest mniej wygodny i może być obciążony dodatkowymi kosztami.

- Załączniki: Do wniosku warto dołączyć dokumenty potwierdzające istnienie nadpłaty i uzasadnienie wniosku. Mogą to być kopie deklaracji podatkowych, dowodów wpłaty podatku, korekt deklaracji, dokumentów potwierdzających zmiany przepisów podatkowych lub inne dokumenty, które wspierają argumentację podatnika.

- Data i podpis podatnika (lub osoby upoważnionej): Wniosek musi być datowany i podpisany przez podatnika lub osobę upoważnioną do jego reprezentowania (np. pełnomocnika).

Wniosek o stwierdzenie nadpłaty można złożyć na piśmie, bezpośrednio w urzędzie skarbowym, przesłać pocztą (listem poleconym) lub elektronicznie.

Czy wniosek o stwierdzenie nadpłaty można złożyć elektronicznie?

Tak, wniosek o stwierdzenie nadpłaty można złożyć elektronicznie. Współczesne rozwiązania cyfrowe w administracji publicznej umożliwiają podatnikom załatwianie wielu spraw online, w tym składanie wniosków o stwierdzenie nadpłaty.

Elektroniczne składanie wniosków o stwierdzenie nadpłaty jest możliwe za pośrednictwem:

- Platformy ePUAP (Elektroniczna Platforma Usług Administracji Publicznej): ePUAP jest ogólnopolską platformą, która umożliwia obywatelom i przedsiębiorcom kontakt z administracją publiczną drogą elektroniczną. Za pośrednictwem ePUAP można złożyć wniosek o stwierdzenie nadpłaty do urzędu skarbowego. Wymagane jest posiadanie profilu zaufanego lub certyfikatu kwalifikowanego, które potwierdzają tożsamość nadawcy.

- Systemu e-Deklaracje: Dla niektórych rodzajów podatków, wniosek o stwierdzenie nadpłaty można złożyć za pośrednictwem systemu e-Deklaracje, który jest przeznaczony do elektronicznego składania deklaracji podatkowych. Należy sprawdzić, czy dany rodzaj podatku i wniosek o nadpłatę jest obsługiwany przez ten system.

- Portali internetowych urzędów skarbowych: Niektóre urzędy skarbowe udostępniają własne portale internetowe, za pośrednictwem których można składać wnioski i załatwiać inne sprawy online. Warto sprawdzić, czy urząd skarbowy właściwy dla podatnika oferuje taką możliwość.

Elektroniczne składanie wniosku o stwierdzenie nadpłaty ma wiele zalet:

- Wygoda i oszczędność czasu: Wniosek można złożyć z dowolnego miejsca i o dowolnej porze, bez konieczności wizyty w urzędzie skarbowym.

- Szybkość i sprawność: Elektroniczne wnioski są zazwyczaj szybciej przetwarzane przez urzędy skarbowe.

- Dostępność: Platformy elektroniczne są dostępne 24 godziny na dobę, 7 dni w tygodniu.

- Potwierdzenie złożenia: Po złożeniu wniosku elektronicznie, podatnik otrzymuje elektroniczne potwierdzenie jego złożenia, co stanowi dowód w sprawie.

Wybór formy złożenia wniosku (pisemnej czy elektronicznej) zależy od preferencji podatnika i dostępnych możliwości. Jednak w dobie cyfryzacji administracji publicznej, składanie wniosków elektronicznie staje się coraz bardziej popularne i rekomendowane.

Najczęściej zadawane pytania (FAQ)

Jak długo urząd skarbowy ma na rozpatrzenie wniosku o stwierdzenie nadpłaty?

Zgodnie z przepisami Ordynacji podatkowej, urząd skarbowy powinien rozpatrzyć wniosek o stwierdzenie nadpłaty bez zbędnej zwłoki, nie później niż w terminie 30 dni od dnia otrzymania wniosku. W sprawach szczególnie skomplikowanych termin ten może zostać przedłużony, o czym urząd skarbowy powinien poinformować podatnika.

Czy nadpłata podlega oprocentowaniu?

Tak, nadpłata podatku podlega oprocentowaniu. Oprocentowanie nadpłaty naliczane jest od dnia powstania nadpłaty do dnia jej zwrotu, potrącenia lub zaliczenia na poczet zaległości podatkowych. Stawka oprocentowania nadpłaty jest równa stawce odsetek za zwłokę, obniżonej o 2 punkty procentowe.

Jaki jest termin na złożenie wniosku o stwierdzenie nadpłaty?

Prawo podatkowe przewiduje termin przedawnienia prawa do stwierdzenia nadpłaty. Zasadniczo, prawo do stwierdzenia nadpłaty przedawnia się po upływie 5 lat, licząc od końca roku, w którym upłynął termin płatności podatku. Po upływie tego terminu, wniosek o stwierdzenie nadpłaty może zostać odrzucony.

Co zrobić, jeśli urząd skarbowy odrzuci wniosek o stwierdzenie nadpłaty?

Jeśli podatnik nie zgadza się z decyzją urzędu skarbowego o odmowie stwierdzenia nadpłaty, ma prawo do odwołania. Odwołanie należy wnieść do dyrektora izby administracji skarbowej, za pośrednictwem urzędu skarbowego, który wydał decyzję. Termin na wniesienie odwołania wynosi 14 dni od dnia doręczenia decyzji. W odwołaniu należy szczegółowo uzasadnić, dlaczego decyzja urzędu skarbowego jest nieprawidłowa i przedstawić argumenty przemawiające za stwierdzeniem nadpłaty.

Podsumowanie

Wniosek o stwierdzenie nadpłaty jest ważnym narzędziem dla podatników, którzy uiszczyli podatek w kwocie wyższej niż należna. Zrozumienie, kiedy jest konieczny, jak go napisać i czy można go złożyć elektronicznie, jest kluczowe dla skutecznego odzyskania nadpłaconych środków. Pamiętaj o precyzyjnym uzasadnieniu wniosku i dołączeniu niezbędnych dokumentów. W przypadku wątpliwości, warto skorzystać z pomocy doradcy podatkowego lub bezpośrednio skontaktować się z urzędem skarbowym.

Jeśli chcesz poznać inne artykuły podobne do Wniosek o stwierdzenie nadpłaty: przewodnik, możesz odwiedzić kategorię Rachunkowość.