10/12/2023

W dzisiejszym dynamicznym świecie finansów, audyt bankowy odgrywa kluczową rolę w zapewnieniu stabilności i wiarygodności instytucji finansowych. Jest to systematyczny proces kontroli, który ma na celu ocenę sprawozdań finansowych, procedur, kontroli wewnętrznych oraz systemów zarządzania ryzykiem operacyjnym banków i instytucji finansowych. Audyt bankowy to nie tylko formalność, ale przede wszystkim fundament bezpieczeństwa finansowego, zarówno dla klientów, jak i dla całego systemu bankowego.

Czym jest audyt bankowy?

Audyt bankowy to okresowa inspekcja, która dogłębnie analizuje sprawozdania finansowe banku, jego procesy operacyjne, systemy kontroli wewnętrznej oraz mechanizmy zarządzania ryzykiem operacyjnym. Jego głównym celem jest potwierdzenie rzetelności sprawozdań finansowych, zgodności z przepisami prawa bankowego oraz regulacjami Narodowego Banku Polskiego (NBP), co ma zasadnicze znaczenie dla utrzymania odporności sektora bankowego. Audyt zapewnia, że bank działa zgodnie z obowiązującymi standardami i przepisami, minimalizując ryzyko nieprawidłowości i potencjalnych kryzysów finansowych.

Rodzaje audytów bankowych

W systemie bankowym wyróżniamy trzy główne rodzaje audytów, każdy z nich pełni istotną, choć nieco inną funkcję:

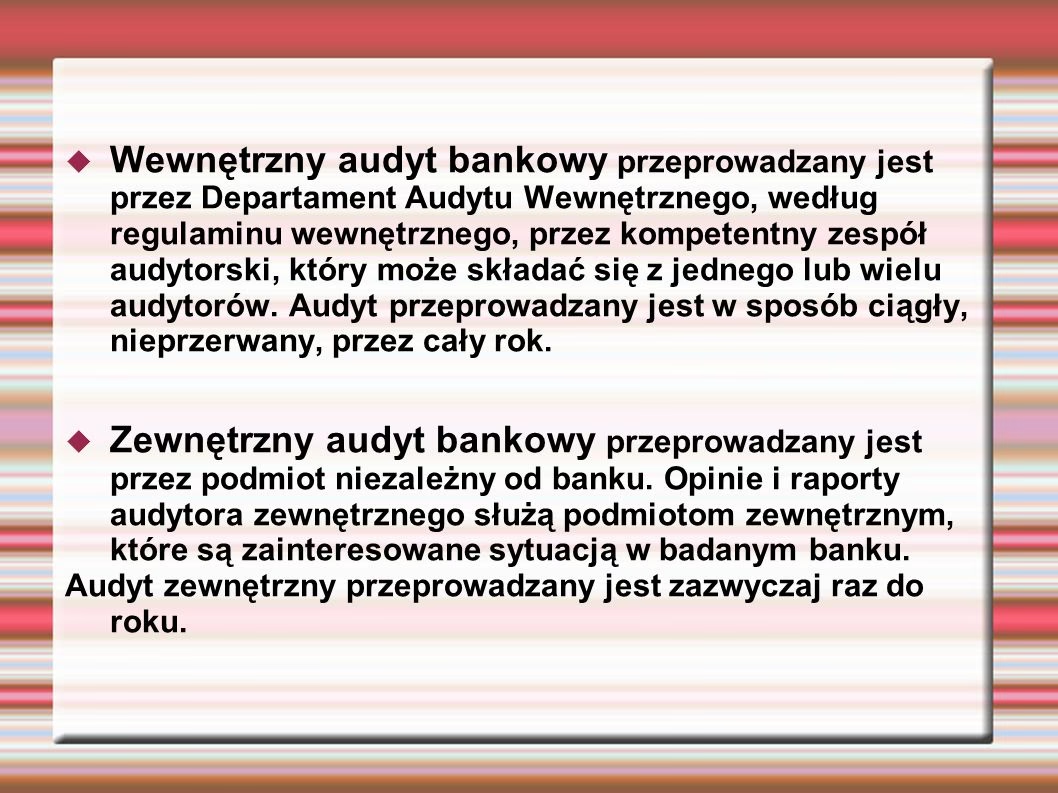

Audyt ustawowy/zewnętrzny

Audyt ustawowy, zwany również audytem zewnętrznym, to coroczne badanie sprawozdań finansowych banku przeprowadzane przez niezależnych audytorów. Są oni powoływani przez NBP (w przypadku banków państwowych) lub walne zgromadzenie akcjonariuszy (w przypadku banków prywatnych i zagranicznych) i zatwierdzani przez NBP. Celem tego audytu jest poświadczenie rzetelności i zgodności sprawozdań finansowych z obowiązującymi przepisami. Audytorzy ustawowi, zazwyczaj wykwalifikowani biegli rewidenci, przeprowadzają szczegółową analizę dokumentacji finansowej, procesów księgowych i kontroli wewnętrznych, aby wydać opinię o wiarygodności sprawozdań finansowych banku. Jest to kluczowy element nadzoru nad sektorem bankowym, zapewniający transparentność i zaufanie do informacji finansowych prezentowanych przez banki.

Audyt wewnętrzny

Audyt wewnętrzny to funkcja realizowana wewnątrz banku, mająca na celu bieżącą ocenę polityk, procedur i kontroli wewnętrznych pod kątem zarządzania ryzykiem. Jest to systematyczna i niezależna działalność doradcza i weryfikująca, której celem jest usprawnienie operacji banku i dodanie wartości. Audyt wewnętrzny pomaga bankowi osiągnąć cele poprzez systematyczną i metodyczną ocenę i doskonalenie efektywności procesów zarządzania ryzykiem, kontroli i ładu korporacyjnego. Audytorzy wewnętrzni, będący pracownikami banku lub zewnętrznymi specjalistami, regularnie monitorują działalność banku, identyfikują obszary ryzyka i rekomendują działania naprawcze. Dzięki temu audyt wewnętrzny stanowi ważny element systemu wczesnego ostrzegania i pomaga w zapobieganiu potencjalnym problemom.

Audyt ciągły

Audyt ciągły, zwany również audytem operacyjnym, to bieżąca kontrola transakcji, rozliczeń dziennych i księgowości. Przeprowadzany na bieżąco, równolegle z operacjami bankowymi, umożliwia wczesne wykrywanie i korygowanie błędów. Audyt ciągły koncentruje się na codziennych operacjach banku, kontrolując poprawność i terminowość rozliczeń, zgodność transakcji z procedurami oraz identyfikując potencjalne nieprawidłowości na wczesnym etapie. Dzięki temu minimalizuje ryzyko kumulacji błędów i umożliwia szybką reakcję na ewentualne problemy operacyjne.

Powoływanie audytorów bankowych

Proces powoływania audytorów bankowych jest ściśle regulowany, aby zapewnić ich niezależność i obiektywizm. Dla banków z udziałem Skarbu Państwa (banków państwowych), audytorów ustawowych powołuje NBP. Natomiast w przypadku banków prywatnych i zagranicznych, audytorzy ustawowi są powoływani przez walne zgromadzenie akcjonariuszy, ale ich wybór wymaga zatwierdzenia przez NBP. Wynagrodzenie audytorów ustawowych jest ustalane przez NBP i wypłacane przez banki. Obowiązują surowe normy dotyczące niezależności audytorów, ich kwalifikacji oraz rotacji, co ma na celu wyeliminowanie potencjalnych konfliktów interesów i zapewnienie świeżego spojrzenia na działalność banku.

Rola i obowiązki audytorów ustawowych

Audytorzy ustawowi pełnią kluczową rolę w systemie nadzoru nad bankami. Ich obowiązki są szerokie i obejmują:

- Badanie ksiąg rachunkowych, polityk, systemów i sprawozdań bankowych pod kątem rzetelności i zgodności z regulacjami NBP i Komisji Nadzoru Finansowego (KNF).

- Weryfikację prawidłowości rozpoznawania dochodów, klasyfikacji aktywów, tworzenia rezerw na straty kredytowe, adekwatności kapitałowej itp., zgodnie z wymogami ostrożnościowymi.

- Ocenę skuteczności kontroli wewnętrznej, systemów zarządzania ryzykiem i ładu korporacyjnego.

- Sprawdzanie zgodności z wytycznymi dotyczącymi zasad „Poznaj swojego klienta” (KYC), przeciwdziałania praniu pieniędzy (AML) i zapobiegania oszustwom.

- Testowe sprawdzanie istotnych transakcji, zapisów księgowych, wycen, zobowiązań poprzez badanie próbek.

- Monitorowanie uwag i zastrzeżeń z poprzednich audytów oraz działań naprawczych podejmowanych przez zarząd banku.

NBP wymaga od audytorów ścisłego przestrzegania zatwierdzonych standardów rachunkowości i wczesnego sygnalizowania zagrożeń. Audytorzy ustawowi mają obowiązek identyfikować i raportować wszelkie nieprawidłowości i ryzyka, które mogą zagrażać stabilności finansowej banku i bezpieczeństwu depozytów klientów.

Raportowanie przez audytorów bankowych

Na podstawie przeprowadzonych badań i testów, audytor bankowy sporządza raport z audytu, który zawiera:

- Uwagi i spostrzeżenia dotyczące sprawozdań finansowych.

- Wskazanie obszarów zidentyfikowanych niedociągnięć lub niezgodności z przepisami.

- Rekomendacje dotyczące usprawnień.

- Opinię o prawidłowości i rzetelności sprawozdania finansowego – opinię bez zastrzeżeń (tzw. „czystą”) lub opinię z zastrzeżeniami, w zależności od wyników audytu.

Raport z audytu ma na celu ochronę interesów interesariuszy banku, w tym deponentów, akcjonariuszy i organów nadzoru. Konstruktywne uwagi zawarte w raporcie wzmacniają kontrole bankowe i przyczyniają się do stabilności całego sektora bankowego. Raport z audytu jest ważnym instrumentem nadzoru i kontroli jakości sprawozdań finansowych banków.

Specjalne audyty i inspekcje

Oprócz regularnych audytów, Departament Nadzoru Bankowego NBP często przeprowadza specjalistyczne audyty w obszarach podwyższonego ryzyka, takich jak:

- Ocena ryzyka kredytowego.

- Operacje skarbowe (Treasury).

- Odporność na cyberataki (Cybersecurity).

- Ekosystem płatności cyfrowych.

- Zarządzanie danymi i ochrona prywatności.

Inspekcje oceniają ogólne zarządzanie, ryzyko, kapitał i płynność, podczas gdy audyty koncentrują się na testowaniu transakcji o istotnych konsekwencjach. Raporty z specjalnych audytów i inspekcji są przekazywane bezpośrednio do NBP, umożliwiając szybką interwencję i podejmowanie działań naprawczych w obszarach najbardziej narażonych na ryzyko.

Skutki negatywnych uwag audytorskich

Banki, które nie spełniają wymagań regulacyjnych i wykazują niedociągnięcia zidentyfikowane podczas audytów, mogą ponosić dotkliwe sankcje, takie jak:

- Zakaz rozszerzania sieci placówek, jeśli niedociągnięcia nie zostaną usunięte.

- Nałożenie kar pieniężnych zgodnie z ustawą o NBP.

- Wykluczenie z rynków kapitałowych i zakaz pozyskiwania funduszy.

- Ograniczenie wypłaty dywidend.

- Odwołanie dyrektorów/zarządu.

Konsekwencje negatywnych uwag audytorskich są poważne i mogą znacząco wpłynąć na działalność banku. Dlatego banki inwestują znaczne środki w compliance i szkolenia, aby uniknąć negatywnych opinii audytorskich. Niedociągnięcia techniczne lub słabości ujawnione podczas audytów mogą skutkować surowymi działaniami NBP, mającymi na celu utrzymanie stabilności sektora bankowego.

Przygotowanie do sprawnego audytu bankowego

Banki mogą proaktywnie przygotować się do audytów, wdrażając następujące działania:

- Silne systemy bezpieczeństwa informacji i archiwizacji.

- Automatyzacja procesów księgowych, uzgadniania transakcji i rozliczeń.

- Rozbudowana dokumentacja ścieżki audytu.

- Zmechanizowane śledzenie zaleceń audytu wewnętrznego i zewnętrznego.

- Regularne próbne audyty (mock drills) symulujące prawdopodobne testy audytorskie.

Dobre przygotowanie do audytu nie tylko ułatwia jego przebieg, ale także wzmacnia systemy kontroli wewnętrznej banku i podnosi jego ogólną efektywność. Proaktywne podejście do audytu jest kluczowe dla utrzymania wysokich standardów operacyjnych i minimalizacji ryzyka niedociągnięć.

Podsumowanie

Audyt bankowy jest niezbędnym elementem funkcjonowania bezpiecznego i stabilnego sektora bankowego. Różne rodzaje audytów – ustawowy, wewnętrzny i ciągły – współpracują ze sobą, tworząc kompleksowy system kontroli. Dzięki audytom banki są bardziej transparentne, odpowiedzialne i odporne na ryzyka. Regularne audyty i inspekcje NBP zapewniają ochronę interesów klientów banków i wspierają stabilność całego systemu finansowego w Polsce.

Jeśli chcesz poznać inne artykuły podobne do Audyt bankowy: Kluczowy element bezpieczeństwa finansowego, możesz odwiedzić kategorię Audyt.