17/01/2023

W dziedzinie finansów, ocena rentowności inwestycji jest kluczowa dla podejmowania świadomych decyzji. Dwie popularne metryki stosowane w tym celu to Wewnętrzna Stopa Zwrotu (IRR) i Księgowa Stopa Zwrotu (ARR). Choć obie służą do oceny potencjalnej zyskowności inwestycji, różnią się znacząco pod względem metody obliczania, interpretacji i zastosowania.

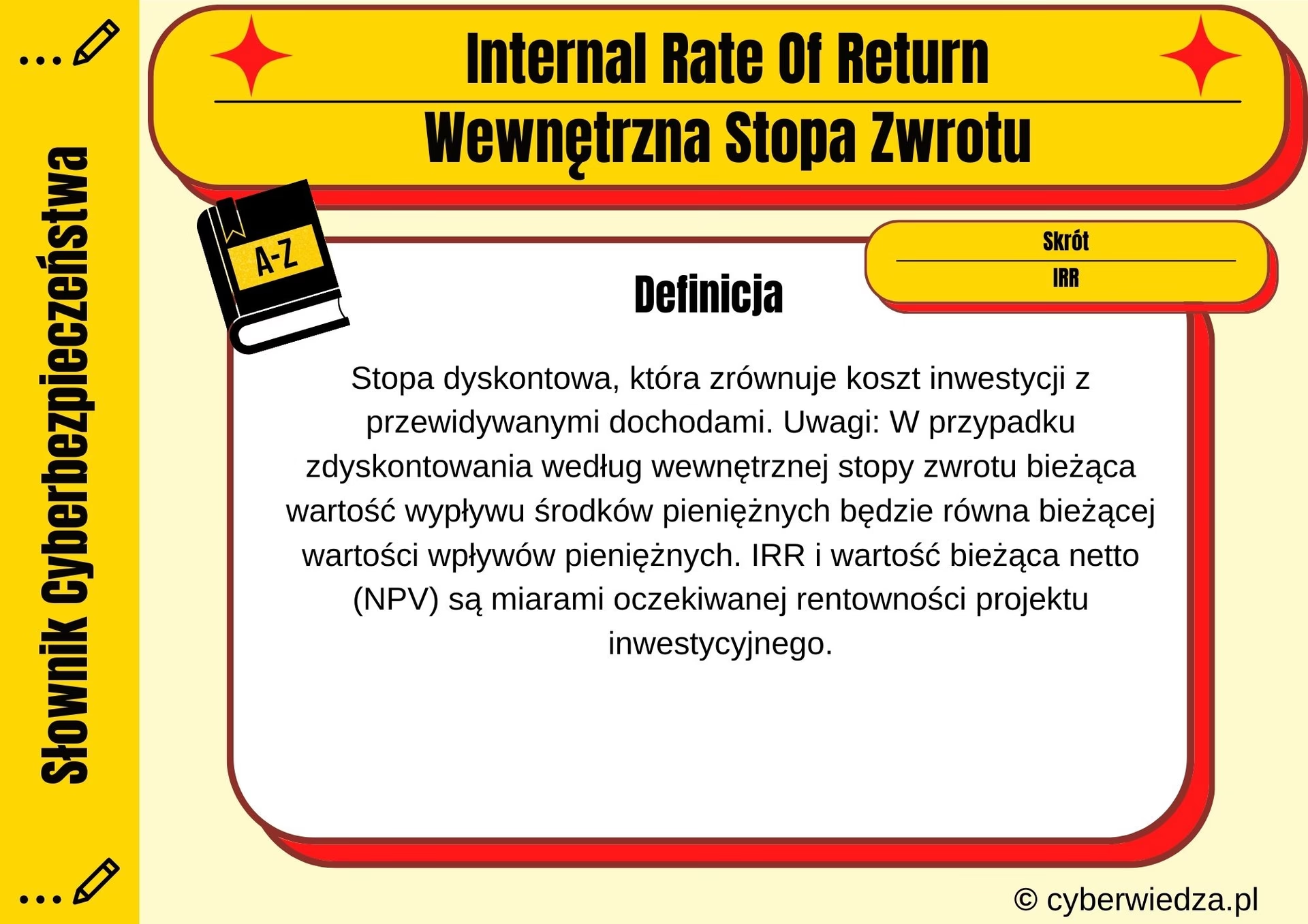

Czym jest Wewnętrzna Stopa Zwrotu (IRR)?

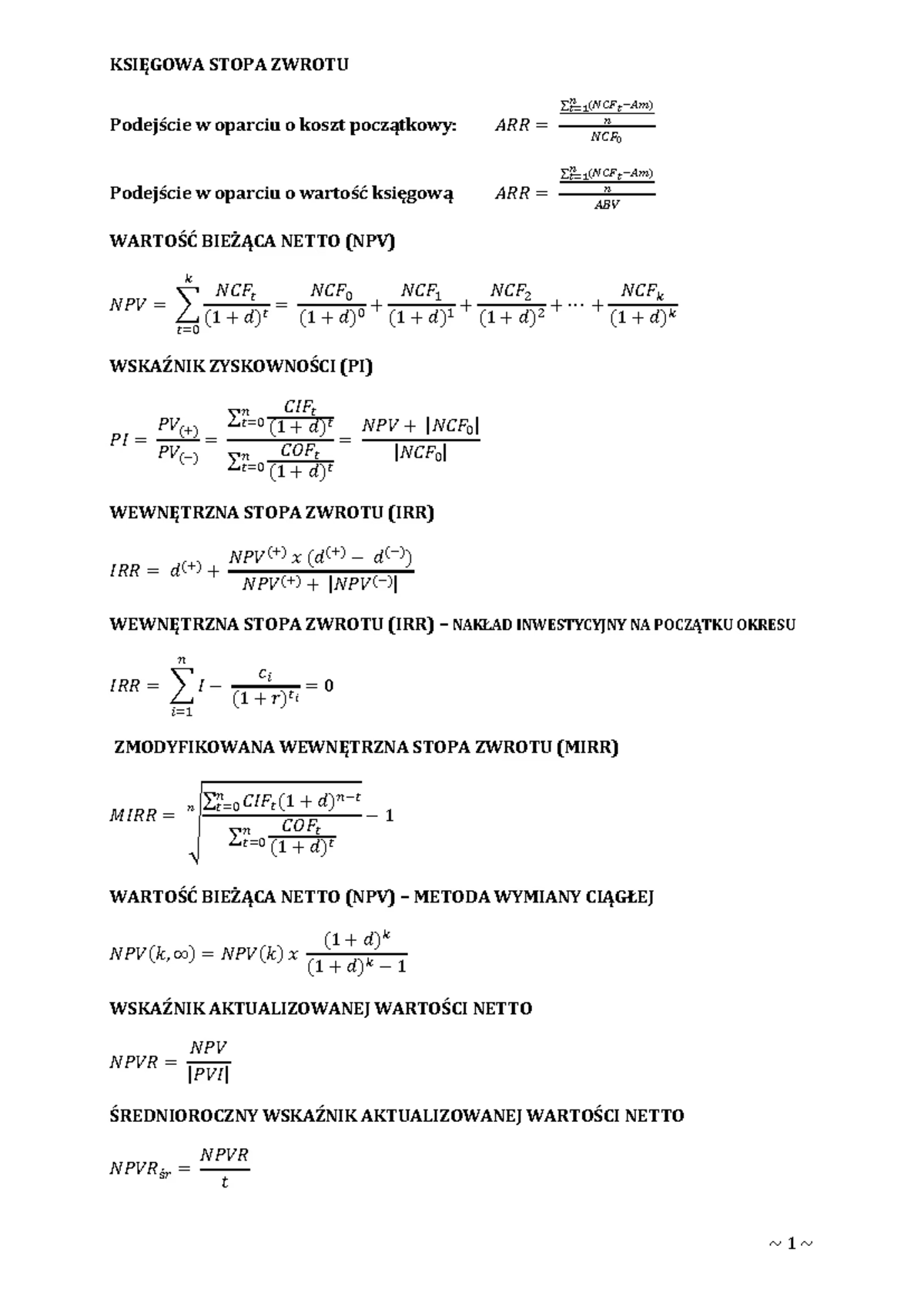

Wewnętrzna Stopa Zwrotu (IRR) to metryka używana do szacowania rentowności inwestycji poprzez obliczenie rocznej stopy zwrotu, która sprawia, że wartość bieżąca netto wszystkich przepływów pieniężnych z inwestycji jest równa zeru. Mówiąc prościej, IRR przedstawia procentowy zwrot z inwestycji w określonym przedziale czasu, uwzględniając czas i kwotę przepływów pieniężnych.

Kluczową koncepcją stojącą za IRR jest wartość pieniądza w czasie. IRR uwzględnia fakt, że pieniądz otrzymany dzisiaj jest wart więcej niż ten sam pieniądz otrzymany w przyszłości. Dlatego IRR dyskontuje przyszłe przepływy pieniężne, aby odzwierciedlić ich wartość w teraźniejszości.

Czym jest Księgowa Stopa Zwrotu (ARR)?

Księgowa Stopa Zwrotu (ARR), z drugiej strony, to wskaźnik finansowy używany do oceny rentowności inwestycji poprzez porównanie średniego zysku księgowego do średniej wartości inwestycji w projekt. ARR jest często wyrażany jako procent i stanowi prosty sposób oceny zwrotu z inwestycji na podstawie zysków księgowych.

ARR jest znacznie prostszy w obliczeniu niż IRR, ponieważ opiera się na danych księgowych, które są zazwyczaj łatwo dostępne. Jednakże, w przeciwieństwie do IRR, ARR nie uwzględnia wartości pieniądza w czasie. Traktuje wszystkie zyski i inwestycje jako równe, niezależnie od momentu ich wystąpienia.

Kluczowe Różnice między Wewnętrzną Stopą Zwrotu a Księgową Stopą Zwrotu

Główna różnica między IRR a ARR leży w ich metodzie obliczania. IRR jest obliczany na podstawie wartości pieniądza w czasie, uwzględniając czas i wielkość przepływów pieniężnych, podczas gdy ARR jest obliczany przy użyciu zysków księgowych i średniej wartości inwestycji.

Kolejną ważną różnicą jest ich interpretacja. IRR dostarcza bardziej kompleksowego obrazu potencjalnego zwrotu z inwestycji, uwzględniając wartość pieniądza w czasie i wzorzec przepływów pieniężnych. Z kolei ARR koncentruje się wyłącznie na zyskach księgowych i nie uwzględnia czasu przepływów pieniężnych.

| Cecha | Wewnętrzna Stopa Zwrotu (IRR) | Księgowa Stopa Zwrotu (ARR) |

|---|---|---|

| Metoda obliczania | Wartość pieniądza w czasie, przepływy pieniężne | Zyski księgowe, średnia inwestycja |

| Uwzględnianie wartości pieniądza w czasie | Tak | Nie |

| Interpretacja | Kompleksowa, uwzględnia czas przepływów | Prosta, oparta na zyskach księgowych |

| Zastosowanie | Budżetowanie kapitałowe, porównanie inwestycji | Ocena wydajności, prosta ocena rentowności |

Zastosowanie w Podejmowaniu Decyzji

IRR jest często wykorzystywany do porównywania potencjalnych zwrotów z różnych możliwości inwestycyjnych i do podejmowania decyzji o realizacji projektu. Pomaga w identyfikacji maksymalnej stopy zwrotu, jaką projekt może wygenerować, i jest szczególnie przydatny w decyzjach dotyczących budżetowania kapitałowego.

Jeżeli IRR projektu jest wyższy niż koszt kapitału firmy, projekt jest zazwyczaj uważany za akceptowalny. Ponadto, przy wyborze między kilkoma projektami, inwestorzy często preferują projekty z wyższym IRR.

ARR, z drugiej strony, jest powszechnie stosowany w ocenie wydajności i jest bardziej odpowiedni do oceny rentowności projektu z perspektywy księgowej. Dostarcza prostego wskaźnika zwrotu z inwestycji na podstawie zysków księgowych.

ARR może być użyteczny do szybkiej oceny rentowności projektu lub porównania projektów o podobnym ryzyku i horyzoncie czasowym. Jednakże, ze względu na brak uwzględnienia wartości pieniądza w czasie, ARR nie powinien być jedynym kryterium decyzyjnym, szczególnie w przypadku długoterminowych projektów.

Podsumowanie

Zarówno IRR, jak i ARR są użyteczne w ocenie rentowności inwestycji, ale różnią się metodą obliczania, interpretacją i zastosowaniem. Wybór odpowiedniej metryki zależy od specyfiki projektu i celów analizy. Zrozumienie różnic między tymi dwoma wskaźnikami jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych i oceny wyników finansowych projektów.

Często Zadawane Pytania (FAQ)

- Która metryka jest lepsza: IRR czy ARR?

Nie ma jednoznacznej odpowiedzi. IRR jest bardziej zaawansowaną metryką, która uwzględnia wartość pieniądza w czasie, co czyni ją bardziej precyzyjną w ocenie długoterminowych inwestycji. ARR jest prostszy i łatwiejszy w obliczeniu, ale nie uwzględnia wartości pieniądza w czasie. Wybór zależy od konkretnej sytuacji i celów analizy. - Kiedy należy stosować IRR?

IRR jest najbardziej przydatny w budżetowaniu kapitałowym, porównywaniu różnych projektów inwestycyjnych i podejmowaniu decyzji o realizacji projektów, zwłaszcza tych długoterminowych. - Kiedy należy stosować ARR?

ARR jest przydatny do szybkiej oceny rentowności projektu, oceny wydajności i porównywania projektów o podobnym ryzyku i horyzoncie czasowym. - Czy IRR i ARR zawsze dają te same wyniki?

Nie, zazwyczaj nie. Ze względu na różnice w metodzie obliczania i uwzględnianiu wartości pieniądza w czasie, IRR i ARR mogą prowadzić do różnych ocen rentowności inwestycji. - Jakie są ograniczenia ARR?

Głównym ograniczeniem ARR jest brak uwzględnienia wartości pieniądza w czasie. Ponadto, ARR opiera się na zyskach księgowych, które mogą być podatne na manipulacje i nie zawsze odzwierciedlają rzeczywisty przepływ pieniężny.

Jeśli chcesz poznać inne artykuły podobne do Wewnętrzna stopa zwrotu a księgowa stopa zwrotu: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.