10/09/2024

Rozliczanie wydatków zagranicznych stanowi istotny element funkcjonowania przedsiębiorstw, zwłaszcza tych o profilu międzynarodowym. Wśród tych wydatków, koszty paliwa zajmują znaczące miejsce, a ich prawidłowe księgowanie jest kluczowe dla zachowania zgodności z przepisami podatkowymi i optymalizacji finansów firmy. Rok 2024 nie wprowadza rewolucyjnych zmian w tym zakresie, jednak warto przypomnieć sobie najważniejsze zasady i procedury dotyczące fakturowania i rozliczania paliwa zakupionego poza granicami Polski. Prawidłowe ujęcie tych transakcji w księgach rachunkowych ma bezpośredni wpływ na możliwość odliczenia VAT i generowanie oszczędności dla przedsiębiorstwa.

- Jak powinna wyglądać faktura za paliwo z zagranicy w 2024 roku?

- Czy faktura za paliwo z zagranicy uprawnia do odliczenia VAT?

- Jakie dokumenty są niezbędne do rozliczenia faktury za paliwo z zagranicy?

- Jak księgować faktury za paliwo zakupione za granicą?

- Procedura VAT-REF – zwrot VAT za paliwo z zagranicy

- Najczęściej zadawane pytania (FAQ)

Jak powinna wyglądać faktura za paliwo z zagranicy w 2024 roku?

Wystawienie faktury za paliwo zakupione za granicą zasadniczo nie różni się od faktur krajowych pod względem formalnym. Najczęściej to sprzedawca paliwa, czyli zagraniczna stacja benzynowa, jest odpowiedzialny za wystawienie dokumentu. Niemniej jednak, znajomość elementów prawidłowej faktury jest istotna dla przedsiębiorcy, aby upewnić się, że otrzymany dokument jest kompletny i uprawnia do dalszych rozliczeń.

Kluczowe elementy, które powinna zawierać faktura VAT za paliwo z zagranicy to:

- Dane sprzedawcy: Pełna nazwa firmy lub imię i nazwisko sprzedawcy, adres siedziby oraz numer identyfikacji podatkowej (NIP) lub odpowiednik, jeśli występuje w danym kraju. Upewnij się, że dane są czytelne i kompletne.

- Dane nabywcy: Dokładne dane firmy kupującej paliwo, w tym nazwa, adres i NIP. Sprawdź, czy Twoje dane firmowe są poprawnie wpisane.

- Data transakcji i data wystawienia faktury: Te daty mogą być różne, ale obie powinny być wyraźnie zaznaczone na fakturze. Data sprzedaży jest kluczowa dla ustalenia momentu powstania obowiązku podatkowego.

- Numer faktury: Każda faktura powinna posiadać unikalny numer identyfikacyjny.

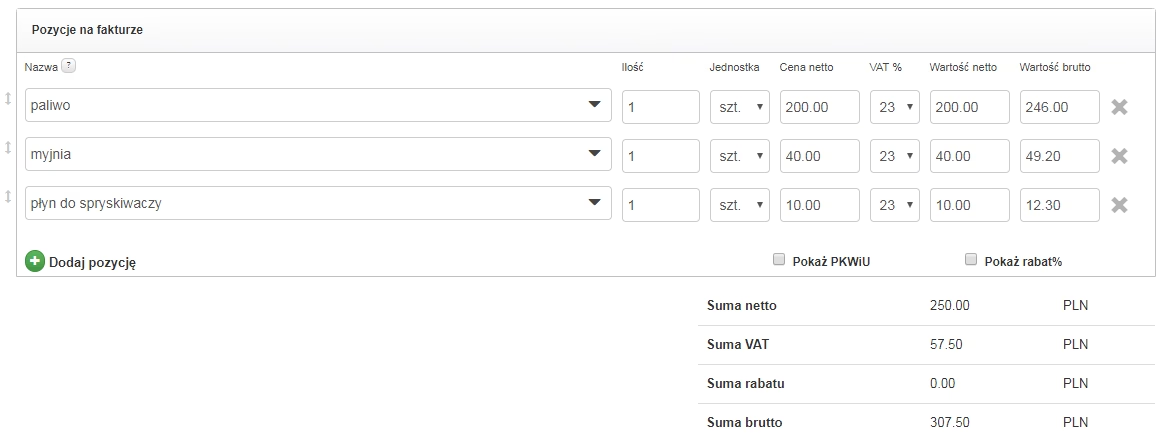

- Nazwa towaru lub usługi: Szczegółowe określenie rodzaju zakupionego paliwa (np. benzyna 95, diesel) oraz jego ilość (np. w litrach).

- Cena jednostkowa netto: Cena paliwa bez podatku VAT.

- Stawka i kwota VAT: Informacja o zastosowanej stawce podatku VAT oraz kwota podatku naliczonego. Warto zwrócić uwagę na stawki VAT obowiązujące w danym kraju, które mogą różnić się od polskich.

- Wartość netto, kwota VAT i wartość brutto faktury: Podsumowanie wartości faktury w rozbiciu na kwoty netto, VAT i brutto.

- Waluta: Faktura powinna jasno określać walutę, w której została wystawiona. W przypadku faktur zagranicznych, najczęściej będzie to waluta kraju zakupu.

Warto pamiętać, że w niektórych krajach, zamiast faktury VAT, przedsiębiorca może otrzymać paragon fiskalny. W takim przypadku, aby móc ubiegać się o odliczenie VAT, konieczne może być uzyskanie faktury VAT do paragonu, o ile przepisy danego kraju na to pozwalają. W Polsce, paragon fiskalny co do zasady nie jest dokumentem uprawniającym do odliczenia VAT, dlatego uzyskanie faktury jest kluczowe.

Czy faktura za paliwo z zagranicy uprawnia do odliczenia VAT?

Odpowiedź na pytanie o możliwość odliczenia VAT z faktury za paliwo zakupione za granicą nie jest jednoznaczna i zależy od kilku czynników. Kluczowe znaczenie ma miejsce zakupu paliwa – czy transakcja miała miejsce na terenie Unii Europejskiej, czy poza nią.

Zakup paliwa w krajach Unii Europejskiej a odliczenie VAT

Co do zasady, zakup paliwa na terenie UE uprawnia do odliczenia VAT, pod warunkiem spełnienia określonych warunków. Przede wszystkim, faktura musi być wystawiona prawidłowo i zawierać wszystkie wymagane elementy, o których wspomniano wcześniej. Dodatkowo, przedsiębiorca, który chce odliczyć VAT, musi być zarejestrowanym podatnikiem VAT UE. Rejestracja ta umożliwia dokonywanie transakcji wewnątrzwspólnotowych i ułatwia rozliczenia z zagranicznymi kontrahentami.

W przypadku zakupu paliwa w innym kraju UE, polski przedsiębiorca może ubiegać się o zwrot VAT zapłaconego za granicą w ramach procedury VAT-REF (VAT Refund). Jest to system zwrotu podatku VAT naliczonego w innym państwie członkowskim UE. Procedura ta wymaga złożenia specjalnego wniosku elektronicznego za pośrednictwem polskiego urzędu skarbowego. Wniosek musi zawierać szczegółowe informacje o transakcji, dane faktury oraz dokumenty potwierdzające zakup.

Zakup paliwa poza Unią Europejską a odliczenie VAT

Sytuacja komplikuje się w przypadku zakupu paliwa poza granicami Unii Europejskiej. W takim przypadku, bezpośrednie odliczenie VAT w Polsce zazwyczaj nie jest możliwe. Niemniej jednak, w zależności od przepisów obowiązujących w kraju, w którym dokonano zakupu, istnieje możliwość ubiegania się o zwrot podatku bezpośrednio od organów podatkowych tego kraju. Procedury te mogą być jednak skomplikowane, czasochłonne i różnić się w zależności od kraju. Warto zaznaczyć, że nie wszystkie kraje spoza UE oferują możliwość zwrotu VAT zagranicznym przedsiębiorcom.

VAT naliczony a VAT niepodlegający odliczeniu

Należy pamiętać, że nawet w przypadku spełnienia wszystkich formalności i zakupu paliwa w UE, nie zawsze cała kwota VAT może podlegać odliczeniu. Przepisy podatkowe mogą wprowadzać ograniczenia w odliczeniu VAT w zależności od przeznaczenia paliwa. Przykładowo, jeśli paliwo zostało wykorzystane nie tylko do celów działalności gospodarczej, ale również do celów prywatnych, odliczenie VAT może być ograniczone proporcjonalnie do stopnia wykorzystania paliwa na cele firmowe. Konieczne jest rzetelne udokumentowanie związku zakupu paliwa z prowadzoną działalnością gospodarczą.

Jakie dokumenty są niezbędne do rozliczenia faktury za paliwo z zagranicy?

Prawidłowe rozliczenie wydatków na paliwo zakupione za granicą wymaga odpowiedniej dokumentacji. Kompletna dokumentacja nie tylko potwierdza sam fakt zakupu, ale również uprawnia do odliczenia VAT, jeśli taka możliwość istnieje.

Podstawowe dokumenty, które należy posiadać to:

- Faktura VAT: Oryginał faktury VAT lub jej kopia (w zależności od wewnętrznych procedur firmy) jest kluczowym dokumentem. Upewnij się, że faktura zawiera wszystkie niezbędne elementy i jest czytelna.

- Paragon fiskalny (w niektórych przypadkach): Jak wspomniano wcześniej, w niektórych krajach UE paragon może być wystawiony zamiast faktury. W takim przypadku, warto dążyć do uzyskania faktury do paragonu, jeśli to możliwe. Jeśli nie, paragon może być pomocniczym dokumentem potwierdzającym zakup, ale sam w sobie zazwyczaj nie uprawnia do odliczenia VAT w Polsce.

- Dowód płatności: Potwierdzenie dokonania płatności za paliwo jest istotnym elementem dokumentacji. Może to być wyciąg z konta bankowego, potwierdzenie transakcji kartą płatniczą, lub potwierdzenie zapłaty gotówką (np. KP). Dowód płatności potwierdza, że wydatek faktycznie został poniesiony przez firmę.

- Kurs walutowy: Jeśli faktura za paliwo została wystawiona w walucie obcej, konieczne jest przeliczenie jej wartości na złote. Do tego celu należy zastosować kurs walutowyNBP z dnia poprzedzającego dzień wystawienia faktury. Informację o zastosowanym kursie warto dołączyć do dokumentacji.

- Dowód przejazdu (w szczególnych sytuacjach): W specyficznych przypadkach, zwłaszcza przy zakupie paliwa w krajach poza UE, dodatkowym dokumentem potwierdzającym związek wydatku z działalnością gospodarczą może być dowód przejazdu. Może to być np. karta drogowa, dokument CMR, lub inny dokument potwierdzający trasę i cel podróży.

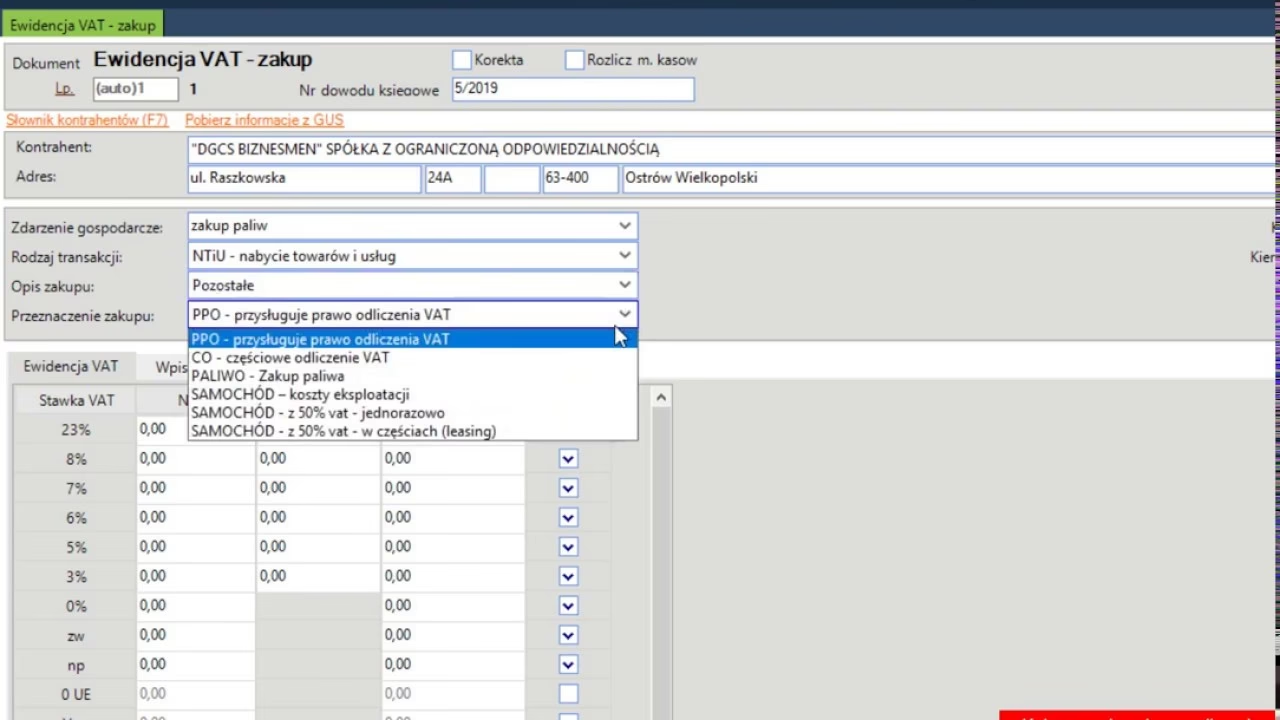

Jak księgować faktury za paliwo zakupione za granicą?

Księgowanie faktur za paliwo z zagranicy wymaga uwzględnienia kilku specyficznych aspektów, związanych głównie z walutą obcą i potencjalnym odliczeniem VAT.

Księgowanie faktur za paliwo zakupione w UE

Faktury za paliwo zakupione w krajach UE księguje się analogicznie do faktur krajowych, z uwzględnieniem przeliczenia na złote. Kluczowe kroki to:

- Przeliczenie wartości faktury na PLN: Użyj kursu walutowego NBP z dnia poprzedzającego dzień wystawienia faktury, aby przeliczyć wszystkie kwoty z faktury (netto, VAT, brutto) na złote.

- Ujęcie w księdze przychodów i rozchodów (KPiR): Fakturę za paliwo należy zaksięgować w KPiR w kolumnie „Koszty materiałów”. Wartość kosztu powinna być wyrażona w złotych, po przeliczeniu waluty.

- Rozliczenie VAT: Jeśli przedsiębiorca ma prawo do odliczenia VAT, kwotę VAT naliczonego (po przeliczeniu na złote) można ująć w rejestrze VAT zakupów. Należy pamiętać o ewentualnych ograniczeniach w odliczeniu VAT, o których wspomniano wcześniej.

- Procedura VAT-REF (opcjonalnie): Jeśli przedsiębiorca planuje ubiegać się o zwrot VAT w ramach procedury VAT-REF, należy przygotować odpowiedni wniosek i dokumentację, a samo księgowanie faktury może wymagać dodatkowych operacji, związanych z rozliczeniem zwrotu VAT w przyszłości.

Księgowanie faktur za paliwo zakupione poza UE

Księgowanie faktur za paliwo zakupione poza UE jest nieco prostsze, ponieważ zazwyczaj nie ma możliwości odliczenia VAT. Proces księgowania ogranicza się do:

- Przeliczenie wartości faktury na PLN: Podobnie jak w przypadku faktur z UE, należy przeliczyć wartość faktury na złote, stosując kurs NBP z dnia poprzedzającego dzień wystawienia faktury.

- Ujęcie w księdze przychodów i rozchodów (KPiR): Wartość brutto faktury (po przeliczeniu na złote) należy zaksięgować w KPiR w kolumnie „Koszty materiałów”. W tym przypadku, cała kwota brutto stanowi koszt uzyskania przychodu.

Procedura VAT-REF – zwrot VAT za paliwo z zagranicy

Procedura VAT-REF, czyli zwrot VAT z innego kraju UE, jest kluczowa dla przedsiębiorców, którzy ponoszą wydatki na paliwo za granicą. Umożliwia ona odzyskanie części kosztów i optymalizację obciążeń podatkowych.

Warunki ubiegania się o zwrot VAT w ramach VAT-REF

Aby móc skorzystać z procedury VAT-REF, należy spełnić kilka podstawowych warunków:

- Status podatnika VAT UE: Przedsiębiorca musi być zarejestrowany jako podatnik VAT UE w Polsce.

- Zakup paliwa w innym kraju UE: Paliwo musi być zakupione na terytorium innego państwa członkowskiego Unii Europejskiej.

- Faktura VAT spełniająca wymogi formalne: Należy posiadać prawidłowo wystawioną fakturę VAT, zawierającą wszystkie wymagane elementy.

- Wykorzystanie paliwa w działalności gospodarczej: Zakup paliwa musi być związany z prowadzoną działalnością gospodarczą.

- Terminowe złożenie wniosku: Wniosek o zwrot VAT musi być złożony w określonym terminie, który różni się w zależności od kraju zwrotu. Zazwyczaj termin ten upływa 30 września roku następującego po roku, w którym poniesiono wydatki.

Jak przebiega procedura VAT-REF?

Procedura VAT-REF odbywa się drogą elektroniczną, za pośrednictwem polskiego urzędu skarbowego. Kluczowe etapy procedury to:

- Rejestracja i logowanie do systemu e-Deklaracje: Przedsiębiorca musi posiadać konto w systemie e-Deklaracje, umożliwiające składanie wniosków elektronicznych do urzędu skarbowego.

- Wypełnienie wniosku VAT-REF: Wniosek elektroniczny należy wypełnić starannie, podając wszystkie wymagane informacje, w tym dane przedsiębiorcy, dane zagranicznego sprzedawcy, szczegóły faktury, rodzaj wydatku (w tym przypadku „paliwo”) oraz kwotę VAT do zwrotu.

- Dołączenie skanów faktur: Do wniosku należy dołączyć skany faktur VAT, za które przedsiębiorca ubiega się o zwrot VAT.

- Wysłanie wniosku do polskiego urzędu skarbowego: Wypełniony wniosek wraz z załącznikami należy przesłać elektronicznie do polskiego urzędu skarbowego za pośrednictwem systemu e-Deklaracje.

- Przekazanie wniosku do kraju zwrotu: Polski urząd skarbowy przekazuje wniosek do właściwego organu podatkowego w kraju, w którym zakupiono paliwo.

- Rozpatrzenie wniosku i wypłata zwrotu VAT: Zagraniczny organ podatkowy rozpatruje wniosek i, w przypadku pozytywnej decyzji, dokonuje zwrotu VAT na rachunek bankowy przedsiębiorcy. Czas oczekiwania na zwrot VAT może być różny i wynosić od kilku tygodni do kilku miesięcy.

Najczęściej zadawane pytania (FAQ)

- Czy paragon fiskalny z zagranicznej stacji benzynowej wystarczy do odliczenia VAT?

- Zasadniczo, paragon fiskalny z zagranicy nie jest dokumentem wystarczającym do odliczenia VAT w Polsce. Należy dążyć do uzyskania faktury VAT do paragonu, o ile przepisy danego kraju na to pozwalają. W przeciwnym razie, odliczenie VAT może być niemożliwe.

- Jaki kurs walutowy należy zastosować do przeliczenia faktury za paliwo z zagranicy?

- Do przeliczenia faktury na złote należy zastosować kurs średni NBP z dnia poprzedzającego dzień wystawienia faktury.

- Czy mogę ubiegać się o zwrot VAT za paliwo zakupione w każdym kraju UE?

- Tak, co do zasady procedura VAT-REF obejmuje wszystkie kraje członkowskie Unii Europejskiej. Warunkiem jest spełnienie wymogów formalnych i terminowe złożenie wniosku.

- Jak długo trwa procedura VAT-REF?

- Czas trwania procedury VAT-REF jest różny i zależy od kraju, w którym ubiegamy się o zwrot VAT oraz od obciążenia organów podatkowych. Zazwyczaj trwa to od kilku tygodni do kilku miesięcy.

- Gdzie znajdę aktualne informacje o procedurze VAT-REF?

- Aktualne informacje o procedurze VAT-REF można znaleźć na stronach internetowych Ministerstwa Finansów oraz Krajowej Administracji Skarbowej.

Prawidłowe księgowanie faktur za paliwo z zagranicy i korzystanie z procedury VAT-REF to istotne elementy zarządzania finansami przedsiębiorstwa działającego na arenie międzynarodowej. Znajomość przepisów i procedur pozwala na uniknięcie błędów, optymalizację kosztów i zwiększenie efektywności działalności.

Jeśli chcesz poznać inne artykuły podobne do Faktury za paliwo z zagranicy: Księgowanie w 2024 roku, możesz odwiedzić kategorię Księgowość.