31/01/2024

Wewnątrzwspólnotowa dostawa towarów, czyli WDT, to pojęcie niezwykle istotne dla przedsiębiorców prowadzących handel międzynarodowy w obrębie Unii Europejskiej. Polska, będąc częścią wspólnego rynku, umożliwia firmom swobodny przepływ towarów między krajami członkowskimi. Jednakże, aby transakcje te były prawidłowo rozliczane, niezbędna jest znajomość przepisów dotyczących podatku VAT, w tym zasad wykazywania WDT w Jednolitym Pliku Kontrolnym (JPK) i deklaracji VAT UE. Ten artykuł ma na celu kompleksowe omówienie tego zagadnienia, rozwiewając wątpliwości i dostarczając praktycznych wskazówek.

Co to jest Wewnątrzwspólnotowa Dostawa Towarów (WDT)?

Zgodnie z ustawą o VAT, WDT definiuje się jako wywóz towarów z terytorium Polski na terytorium innego państwa członkowskiego UE na rzecz podatnika podatku od wartości dodanej, zidentyfikowanego na potrzeby transakcji wewnątrzwspólnotowych w innym państwie członkowskim. Kluczowe jest tutaj, że transakcja odbywa się między dwoma podatnikami VAT-UE z różnych krajów członkowskich.

Warunki konieczne do uznania transakcji za WDT:

- Dostawca towarów musi być:

- podatnikiem prowadzącym działalność gospodarczą,

- czynnym podatnikiem VAT (nie korzystającym ze zwolnienia),

- zarejestrowanym jako podatnik VAT-UE przed dokonaniem pierwszej WDT.

- Nabywca towarów musi być:

- podatnikiem VAT zidentyfikowanym na potrzeby transakcji wewnątrzwspólnotowych w innym kraju UE,

- osobą prawną niebędącą podatnikiem VAT, ale zidentyfikowaną na potrzeby transakcji wewnątrzwspólnotowych w innym kraju UE,

- w określonych przypadkach (wyroby akcyzowe, nowe środki transportu) – innym podmiotem, nawet niebędącym podatnikiem VAT-UE.

- Towary muszą zostać fizycznie przemieszczone z Polski do innego kraju członkowskiego UE.

Warto podkreślić, że jeśli nabywca nie rozlicza w kraju konsumpcji podatku z tytułu Wewnątrzwspólnotowego Nabycia Towarów (WNT), transakcja nie jest traktowana jako WDT, lecz jako zwykła dostawa krajowa (sprzedaż wysyłkowa).

Stawka VAT 0% dla WDT

WDT może być opodatkowane preferencyjną stawką 0% VAT, co czyni je bardzo atrakcyjnym rozwiązaniem dla eksporterów. Jednakże, aby skorzystać z tej stawki, muszą być spełnione określone warunki, ściśle kontrolowane przez przepisy podatkowe.

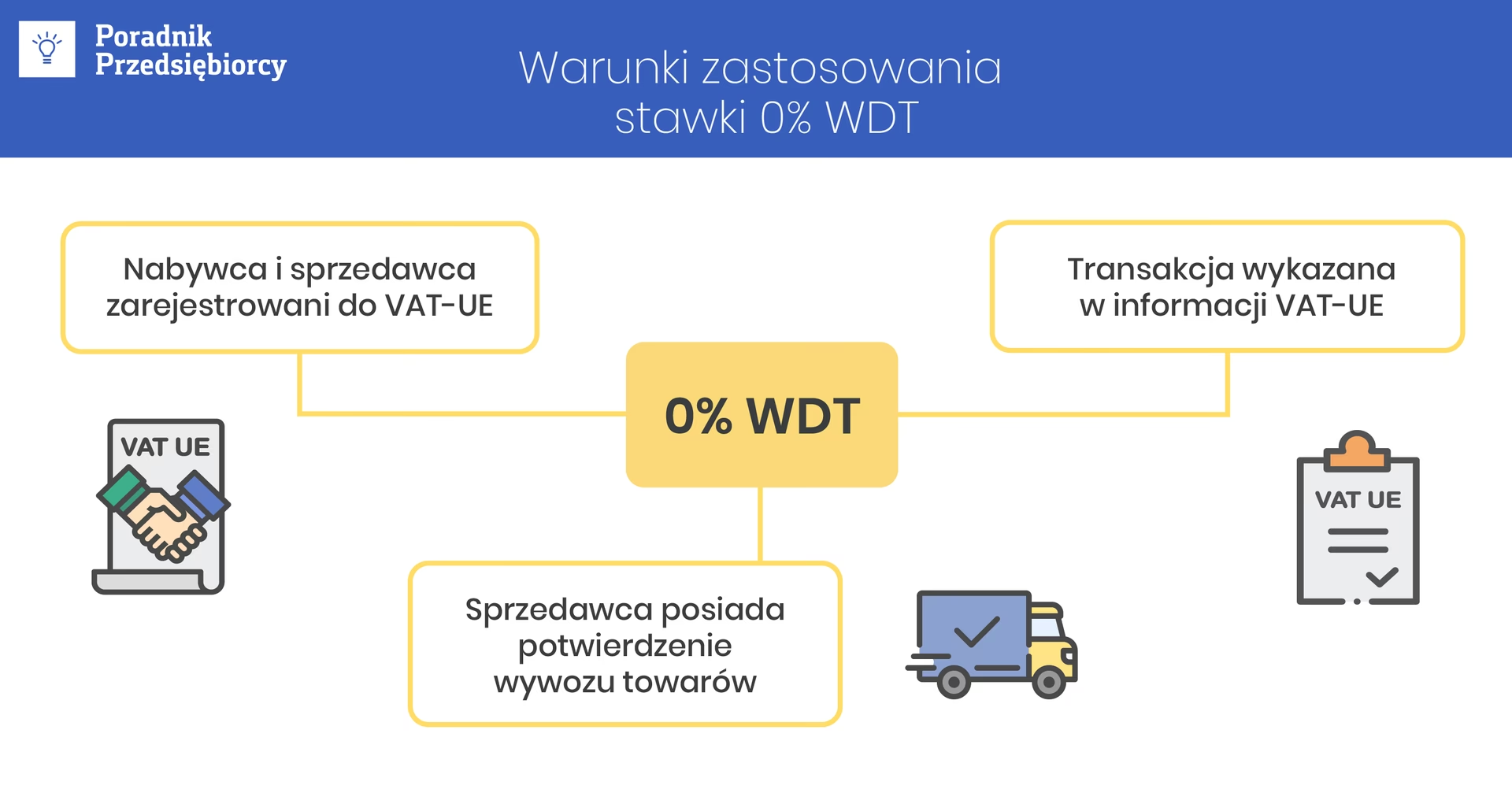

Warunki zastosowania stawki 0% VAT przy WDT:

- Nabywca musi posiadać ważny numer VAT-UE, który podał dostawcy. Numer ten musi być prawidłowy i zarejestrowany w systemie VIES.

- Dostawca musi posiadać dowody potwierdzające, że towary zostały wywiezione z Polski i dostarczone nabywcy w innym kraju UE. Dokumentacja jest tutaj kluczowa.

- Dostawca musi być zarejestrowany jako podatnik VAT-UE w momencie składania deklaracji podatkowej, w której wykazuje WDT.

- Informacja podsumowująca VAT-UE musi zostać złożona terminowo i zawierać prawidłowe dane dotyczące transakcji WDT. Ewentualne uchybienia muszą być należycie wyjaśnione naczelnikowi urzędu skarbowego.

Weryfikacja nabywcy w systemie VIES

Przed dokonaniem transakcji WDT, weryfikacja kontrahenta w systemie VIES (VAT Information Exchange System) jest niezwykle istotna. VIES to europejska wyszukiwarka, która pozwala sprawdzić, czy dany podmiot jest zarejestrowany jako podatnik VAT-UE. Upewnienie się, że nabywca posiada ważny numer VAT-UE jest kluczowe dla możliwości zastosowania stawki 0% VAT.

Obowiązek podatkowy w WDT

Moment powstania obowiązku podatkowego w WDT jest ściśle określony przepisami. Zasadniczo, obowiązek ten powstaje z chwilą wystawienia faktury, jednak nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów. Istnieją wyjątki dla dostaw ciągłych, które trwają dłużej niż miesiąc – w takim przypadku obowiązek podatkowy powstaje na koniec każdego miesiąca.

Zaliczka otrzymana na poczet WDT nie powoduje powstania obowiązku podatkowego i nie wymaga wystawiania faktury zaliczkowej.

Przykłady powstania obowiązku podatkowego w WDT:

| Przykład | Data dostawy | Data wystawienia faktury | Obowiązek podatkowy |

|---|---|---|---|

| Przykład 1 | 20 kwietnia 2025 | 12 maja 2025 | 12 maja 2025 |

| Przykład 2 | 20 kwietnia 2025 | 18 maja 2025 | 15 maja 2025 |

| Przykład 3 (dostawa ciągła od stycznia 2025) | Styczeń - Marzec 2025 | Różne daty | Koniec stycznia, lutego, marca 2025 |

Podstawa opodatkowania w WDT

Podstawa opodatkowania w WDT jest ustalana na zasadach ogólnych, czyli obejmuje wszystko, co stanowi zapłatę otrzymaną lub należną od nabywcy, w tym podatki, cła, opłaty, koszty dodatkowe (np. transport, opakowanie, ubezpieczenie). Wyjątkiem jest kwota samego podatku VAT, która nie wchodzi do podstawy opodatkowania.

WDT a JPK i VAT UE

Prawidłowe wykazanie WDT w ewidencjach i deklaracjach podatkowych jest kluczowe dla uniknięcia problemów z organami skarbowymi. Transakcje WDT należy uwzględnić zarówno w Jednolitym Pliku Kontrolnym (JPK) jak i w deklaracji VAT UE (informacji podsumowującej).

Wykazywanie WDT w JPK_FA

W strukturze JPK_FA, transakcje WDT wykazuje się w polu P_13_6. Prawidłowe wypełnienie tego pola jest istotne dla poprawnego raportowania transakcji wewnątrzwspólnotowych. Dla porównania, warto zaznaczyć, że procedura odwrotnego obciążenia ujmowana jest w polach P_13_4 i P_14_4, natomiast dostawa towarów i usług poza terytorium kraju w polu P_13_5.

Wykazywanie WDT w Deklaracji VAT-UE (Informacji Podsumowującej)

Podatnicy dokonujący WDT są zobowiązani do składania informacji podsumowującej VAT-UE. Jest to deklaracja, w której wykazuje się zbiorcze dane o dokonanych wewnątrzwspólnotowych dostawach towarów, nabyciach towarów, świadczeniu usług oraz przesunięciach w ramach procedury call of stock. Informację VAT-UE składa się do 25. dnia miesiąca następującego po miesiącu, w którym dokonano transakcji WDT.

Obowiązki związane z WDT - Podsumowanie

Realizacja transakcji WDT wiąże się z szeregiem obowiązków, których należy dopełnić, aby transakcja została uznana za prawidłową i mogła być opodatkowana stawką 0% VAT.

Najważniejsze obowiązki związane z WDT:

- Rejestracja do VAT-UE – za pomocą formularza VAT-R, deklarując chęć dokonywania transakcji wewnątrzwspólnotowych.

- Posługiwanie się numerem VAT-UE – w transakcjach z kontrahentami z UE, zarówno własnym numerem (PL NIP), jak i numerem VAT-UE nabywcy.

- Weryfikacja kontrahenta w systemie VIES – przed dokonaniem transakcji.

- Dokumentowanie wywozu towarów – posiadanie dokumentów potwierdzających wywóz towarów z Polski i dostarczenie ich do nabywcy w innym kraju UE. Dokumenty przewozowe (np. CMR), specyfikacja ładunku są kluczowe. W przypadku braku jednoznacznych dokumentów przewozowych, można posiłkować się innymi dowodami, które łącznie potwierdzają dostawę WDT.

- Wystawianie faktur – zgodnie z przepisami, z uwzględnieniem stawki 0% VAT (jeśli spełnione są warunki).

- Składanie informacji podsumowującej VAT-UE – terminowo i z prawidłowymi danymi.

- Wykazywanie WDT w JPK_FA – w odpowiednim polu (P_13_6).

Często zadawane pytania (FAQ) dotyczące WDT

Czy każda sprzedaż do UE jest WDT?

Nie, nie każda sprzedaż do krajów UE jest WDT. Aby transakcja została uznana za WDT, muszą być spełnione określone warunki dotyczące statusu dostawcy i nabywcy (podatnicy VAT-UE), przedmiotu transakcji (towary) oraz fizycznego przemieszczenia towarów między krajami UE.

Jakie dokumenty potwierdzają WDT dla stawki 0% VAT?

Głównymi dokumentami potwierdzającymi WDT są dokumenty przewozowe (np. list przewozowy CMR), z których jednoznacznie wynika, że towary zostały dostarczone do miejsca przeznaczenia w innym kraju UE. Dodatkowo, pomocna jest specyfikacja ładunku. W przypadku braku dokumentów przewozowych, można posiłkować się innymi dowodami, które łącznie potwierdzą dostawę WDT.

Co się stanie, jeśli nie złożę informacji VAT-UE?

Niezłożenie informacji VAT-UE lub złożenie jej z błędami może skutkować utratą prawa do stawki 0% VAT dla transakcji WDT. W takim przypadku, transakcja może zostać opodatkowana stawką krajową. Dlatego terminowe i prawidłowe składanie informacji VAT-UE jest kluczowe.

Czy muszę rejestrować się do VAT-UE, jeśli tylko sporadycznie dokonuję WDT?

Tak, rejestracja do VAT-UE jest konieczna, jeśli podatnik zamierza dokonywać transakcji WDT i stosować stawkę 0% VAT. Rejestracji należy dokonać przed pierwszą transakcją WDT.

Gdzie znajdę system VIES do weryfikacji kontrahentów?

System VIES jest dostępny online na stronach Komisji Europejskiej. Można go łatwo znaleźć, wpisując w wyszukiwarkę internetową frazę "VIES VAT number validation". System jest bezpłatny i umożliwia szybką weryfikację numerów VAT-UE kontrahentów z krajów UE.

Podsumowanie

Wewnątrzwspólnotowa dostawa towarów (WDT) jest istotnym elementem handlu międzynarodowego w UE. Prawidłowe rozliczanie WDT, w tym wykazywanie w JPK i VAT UE, wymaga znajomości przepisów i dopełnienia szeregu formalności. Kluczowe jest spełnienie warunków uznania transakcji za WDT, posiadanie odpowiedniej dokumentacji, terminowe składanie deklaracji i weryfikacja kontrahentów. Dzięki temu przedsiębiorcy mogą korzystać z preferencyjnej stawki 0% VAT i uniknąć potencjalnych problemów z organami podatkowymi. Zrozumienie i prawidłowe stosowanie zasad dotyczących WDT jest niezbędne dla sprawnego i zgodnego z prawem prowadzenia działalności gospodarczej na jednolitym rynku europejskim.

Jeśli chcesz poznać inne artykuły podobne do WDT w JPK i VAT UE: Kluczowe Aspekty, możesz odwiedzić kategorię VAT.