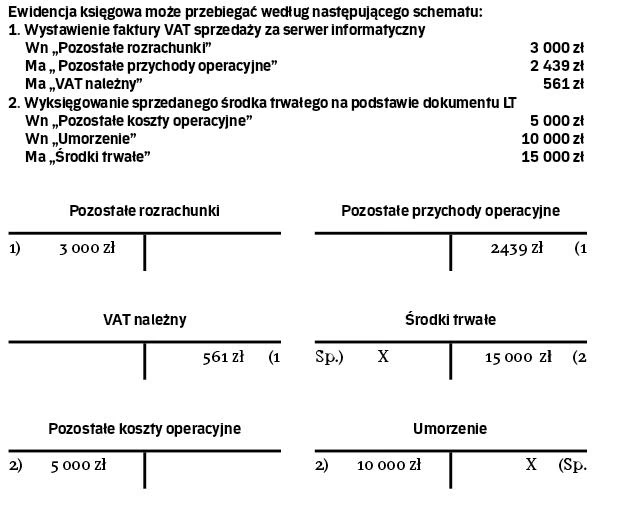

12/09/2024

W świecie księgowości, gdzie liczby opowiadają historię firmy, kluczowe znaczenie ma zrozumienie wartości jej aktywów. Jednym z fundamentalnych pojęć, które pomaga księgowym określić tę wartość, jest wartość księgowa netto. Jest to zasada rachunkowości, która odgrywa istotną rolę w sprawozdawczości finansowej, pozwalając ocenić kondycję finansową przedsiębiorstwa, jego zdolność do generowania zysków i posiadany majątek.

Czym jest wartość księgowa netto? Definicja i podstawy

Wartość księgowa netto (NBV), znana również jako wartość bilansowa, to koszt historyczny aktywa pomniejszony o wszelkie kwoty naliczone z tytułu amortyzacji, umorzenia lub wyczerpania. Mówiąc prościej, jest to wartość aktywa, jaka pozostała w księgach rachunkowych firmy po uwzględnieniu jego zużycia w czasie.

Koncepcja wartości księgowej netto wynika z zasady rzetelnej wyceny, która wymaga, aby aktywa były wykazywane w sprawozdaniach finansowych po ich wartości rynkowej. Zasada rzetelnej wyceny stanowi podstawę wielu standardów sprawozdawczości finansowej. Wartość rynkowa, w tym kontekście, odnosi się do ceny sprzedaży aktywa, na którą zgodziłby się dobrowolny kupujący i sprzedający, zakładając, że obie strony są dobrze poinformowane i swobodnie zawierają transakcję.

Wartość księgowa netto a bilans

Wartość księgowa netto jest często wykorzystywana do ujawniania wartości rzeczowych aktywów trwałych (PPE), takich jak nieruchomości, maszyny i urządzenia. Oznacza to, że wartość ta jest systematycznie obniżana w miarę amortyzacji lub umorzenia tych aktywów. Podstawą tego podejścia jest założenie, że aktywa z czasem tracą część swojej wartości w wyniku użytkowania, zużycia technicznego lub moralnego.

Amortyzacja jest procesem rozłożenia kosztu aktywa trwałego na jego przewidywany okres użytkowania. Jest ona regularnie odpisywana w księgach rachunkowych i ma istotny wpływ na wartość księgową netto. Co więcej, amortyzacja jest często wykorzystywana przez specjalistów podatkowych w celu zmniejszenia obciążenia podatkiem dochodowym.

Kolejnym czynnikiem, który należy wziąć pod uwagę przy wykazaniu wartości księgowej netto, jest wartość odzysku. W niektórych przypadkach aktywa mogą zachować pewną wartość na koniec okresu ich użytkowania – jest to właśnie wartość odzysku. Ze względu na związek z amortyzacją i umorzeniem, wartość księgowa netto powinna stopniowo i przewidywalnie maleć w czasie.

Dlaczego wartość księgowa netto jest ważna?

Jak już wspomniano, nadrzędnym celem sprawozdawczości finansowej jest dostarczenie wglądu w różne aspekty działalności przedsiębiorstwa. Wartość księgowa netto odgrywa w tym kluczową rolę, ponieważ pomaga rzetelnie przedstawić wartość rzeczowych aktywów trwałych, a tym samym daje lepszy obraz wartości firmy.

Ze względu na jej ścisły związek z amortyzacją, ważne jest, aby zrozumieć, że wartość księgowa netto jest zazwyczaj znacznie niższa od wartości rynkowej w pierwszych latach użytkowania aktywa. Wynika to częściowo ze stosowania określonych strategii podatkowych, które mają na celu minimalizację dochodu podlegającego opodatkowaniu poprzez zastosowanie kosztów amortyzacji i umorzenia.

W niektórych przypadkach oznacza to, że wartość księgowa netto jest znacznie niższa od wartości rynkowej aktywa w początkowych latach jego użytkowania. Jest to wynikiem zarówno stosowania różnych metod amortyzacji, jak i faktu, że nowe aktywa wciąż mają znaczną wartość. Ta rozbieżność podkreśla znaczenie zrozumienia wartości księgowej netto i tego, jak pewne strategie podatkowe mogą mieć kompensujący wpływ na bilans.

Jak obliczyć wartość księgową netto? Formuła i przykład

Formuła obliczania wartości księgowej netto jest stosunkowo prosta:

NBV = Koszt początkowy aktywa – Amortyzacja skumulowana, Umorzenie skumulowane, Wyczerpanie skumulowane

Gdzie:

- Amortyzacja skumulowana = Amortyzacja roczna x Liczba lat

- Umorzenie skumulowane = Umorzenie roczne x Liczba lat

- Wyczerpanie skumulowane = Wyczerpanie roczne x Liczba lat

Przykład obliczania wartości księgowej netto

Firma kupuje nowy pojazd flotowy za 60 000 złotych. Firma będzie amortyzować ten pojazd w wysokości 12 000 złotych rocznie przez trzy lata. Wartość księgowa netto w trzecim roku wyniesie:

Koszt początkowy: 60 000 zł

Pomniejszone o: (Amortyzacja) (36 000 zł)

Wartość księgowa netto: 24 000 zł

W tym przypadku amortyzacja skumulowana została obliczona w następujący sposób:

12 000 zł rocznych kosztów amortyzacji x 3 lata = 36 000 zł amortyzacji skumulowanej

Wartość bilansowa pojazdu flotowego może w konsekwencji stać się jego wartością odzysku lub w pewnym momencie aktywo może zostać w pełni zamortyzowane i nie mieć żadnej wartości księgowej. W takich przypadkach wartość odzysku działa jako dolna granica wartości rynkowej, poniżej której aktywo nie może być dalej amortyzowane. Niektóre rodzaje sprzętu, lub każde aktywo, które można odzyskać w całości lub w częściach, należą do tej kategorii.

Podsumowanie i znaczenie wartości księgowej netto

Wartość księgowa netto jest fundamentalnym pojęciem w księgowości, które pozwala na rzetelną wycenę aktywów trwałych w bilansie firmy. Zrozumienie jej definicji, metody obliczania i wpływu na sprawozdania finansowe jest kluczowe dla każdego, kto chce zrozumieć kondycję finansową przedsiębiorstwa. Chociaż wartość księgowa netto może różnić się od wartości rynkowej, szczególnie w początkowych latach użytkowania aktywa, stanowi ona istotny punkt odniesienia i narzędzie analizy dla inwestorów, kredytodawców i zarządu firmy.

Pamiętaj, że wartość księgowa netto to tylko jeden z elementów układanki w kompleksowej ocenie przedsiębiorstwa. Aby uzyskać pełny obraz sytuacji finansowej, należy analizować również inne wskaźniki i dane zawarte w sprawozdaniach finansowych.

Jeśli chcesz poznać inne artykuły podobne do Wartość księgowa netto: Klucz do zrozumienia aktywów firmy, możesz odwiedzić kategorię Księgowość.